夜雨聆风

夜雨聆风 软件股ETF在过去半年跌了将近40%,明星个股腰斩的不计其数。

软件股ETF在过去半年跌了将近40%,明星个股腰斩的不计其数。

AI颠覆论甚嚣尘上,很多投资者已经把软件股从自己的组合里悄悄清空了。

Snowflake财报后大涨36%

Datadog涨32%

Atlassian涨30%

CrowdStrike从低点反弹近100%

与此同时,另一批公司,业绩也不差,股价照样遭惩罚。同样是软件公司,同样活在AI的阴影下,差距却这么大。

这背后,究竟藏着什么逻辑?

把这次财报季大涨的公司摆出来——Snowflake、Datadog、Atlassian、Twilio、Figma,加上CrowdStrike、Palo Alto、Fortinet。

业务跨度极大,从数据库到网络安全,从通信API到设计工具,看起来毫无关系。

但有一点是一样的:它们全部是ToB的软件公司,而且几乎全都是面向大企业的。

为什么这一点重要?

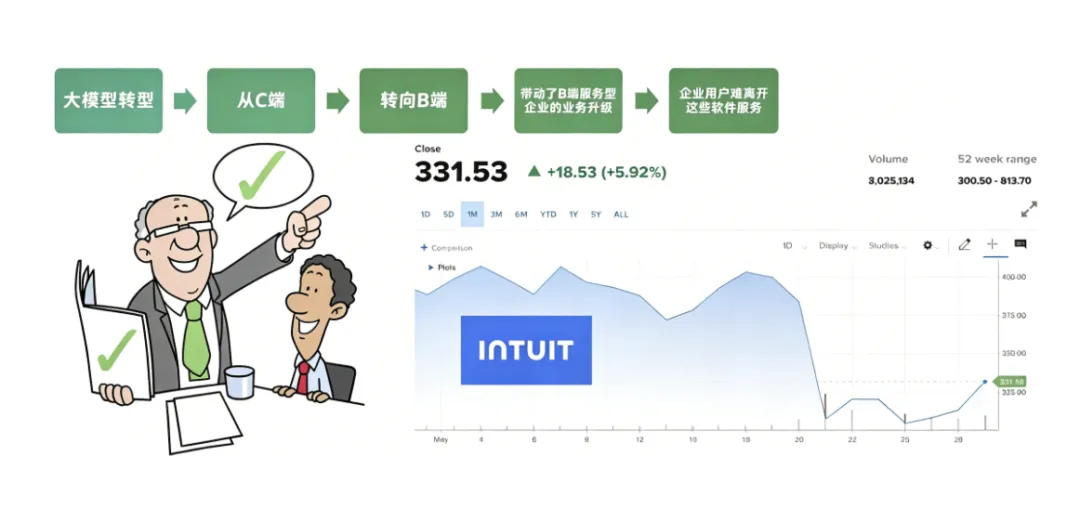

大模型公司今年集体从C端转向B端,这个方向已经定了。大模型向B端转型,自然带动起一批B端服务型软件的业务升级——需求直接涌进来,不需要去抢。

另一方面,To大B的软件有个特性:用户粘性极强,迁移成本极高。

Snowflake的数据已经跑在里面了,Atlassian的工作流整个团队都依赖它,换一套系统的代价远大于继续付钱。企业用户不会因为隔壁出了一个AI工具就跑。

相反,C端软件这次集体表现得很脆弱。

Intuit这次财报下跌,很大一部分原因是个人报税业务疲软。C端用户的决策就是这么敏感,一个免费替代工具出来,他们可能明天就不续费了。

B端和C端,在AI时代的命运已经开始分叉。这一季财报,把这个趋势写得很清楚。

过去一年,市场怕AI颠覆软件,主要是两种担忧:AI会让公司裁员,席位减少,收入跟着缩水;或者大模型直接做出类似软件,跟SaaS公司正面竞争。

这届大涨的公司,讲述了一个截然不同的故事。

Snowflake的收入同比增长34%,而且还在加速。驱动力就是两个AI工具:

CortexCode(帮工程师在数据库里写代码的AI应用)

FlakeIntelligence(Snowflake版本的AI Agent)

Datadog这季度增速高达32.2%,上一次有这种增速还要追溯到2023年一季度。

管理层明说:这次增速来自AI。

workload带来的监控需求暴增,AI-Native客户群一年内扩张了20%以上。传言新引入的超大规模AI客户里,就有Anthropic。

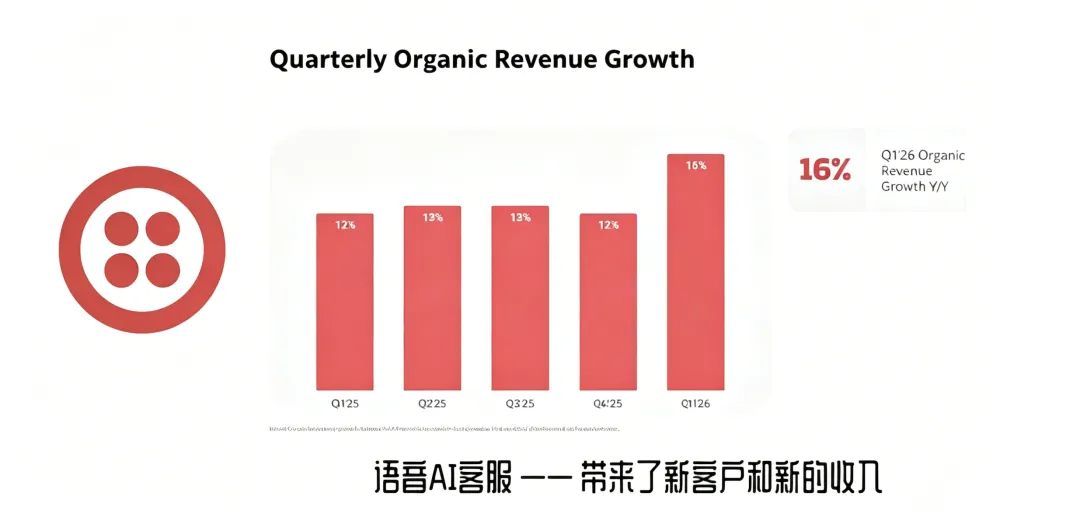

Twilio靠Voice AI带动新客户涌入,收入增速从12%直接跳到16%。

反例同样说明问题。

Shopify把AI功能铺满了整个产品,但收入端中规中矩,股价照样大跌。Workday内部用AI优化了大量流程,利润远超预期——但收入平平,同样挨打。

市场的逻辑很冷酷:AI你用没用,不重要。AI有没有给你带来新的收入,才重要。

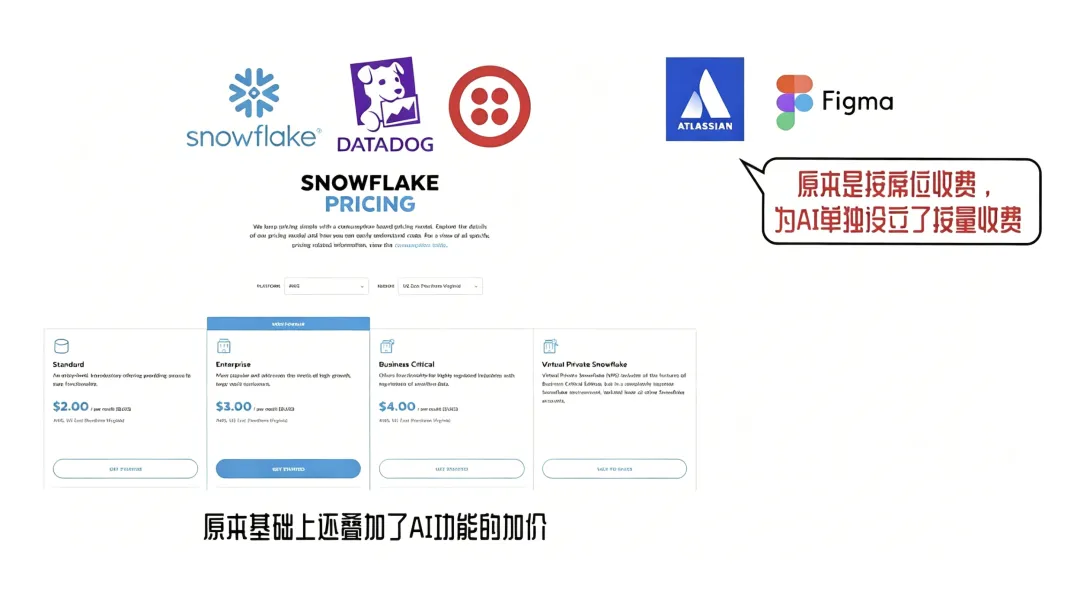

赢家里,Snowflake、Datadog、Twilio本身就是按使用量收费的。Atlassian和Figma原本是按席位收费,AI出来之后,两家都单独开了一条按量收费的AI模块。

市场最兴奋的,也正是财报里关于这部分数据的披露。

为什么按量收费这么关键?传统席位制在AI时代有两个硬伤。

第一,如果AI真的带来裁员,席位减少,收入就跌了,这个逻辑是成立的。

第二,AI时代Token成本变成了软件公司自己的负担——用户用AI越多,公司烧的Token越多,用得越多亏得越多,这个财务模型走不通。

按量收费把这两个问题都解决了。

用量不会因为裁员而单调下降,AI反而可能让需求门槛更低、总用量更大。Token成本也可以轻松转嫁出去,因为按量收费本身就是这个逻辑。

HubSpot是一个反面教材,尝试转型按量收费,没做好,收入低于预期,股价下跌了19%。

收费模式不是软件公司的全部,但在AI时代,它的重要性已经被这届财报抬到了台面上。

有一个概念叫「priced in」——某个风险已经被市场充分反映在价格里了。

ToB、AI带来新收入、按量收费——拆开看是三个维度,合在一起其实是一个判断:这家公司的产品,有没有真正嵌进客户的核心流程里?

嵌进去了的,客户不敢走,用量随AI一起涨,收费模式自然跟得上。

没嵌进去的,AI功能做得再漂亮,也不过是锦上添花,市场不会为这种东西多给一分溢价。

这届财报季最让人印象深刻的地方,不是哪家公司涨了多少,而是市场把这套筛选逻辑摆到了台面上。以后每季财报,这三件事都会被拿来对着看。

软件行业的洗牌远没有结束,但哪类公司更容易活下去,答案已经越来越清晰了。

本文由Ai好记(aihaoji.com)整理总结,让你与全球精英思维对齐。Ai好记专注于音、视频图文转录、总结和翻译。视频PPT和讲话稿提取、讲座学习、课程复习、外语课程翻译、会议总结、播客总结、个人知识库构建、文字资料整理就用Ai好记!