夜雨聆风

夜雨聆风AI PC赛道迎来重磅变局,行业格局即将迎来全新洗牌。

5月30日,英伟达、微软、Arm三大行业巨头同步在社交平台放出预热内容,以“A new era of PC”为主题造势,所有动作都指向即将正式开幕的台北电脑展。

就在今日,英伟达正式推出RTX Spark,这是一款专为Windows平台打造、面向个人级AI Agent的全新超级PC芯片。微软也同步更新官方博客,官宣双方达成深度协作,联合打造搭载RTX Spark加速能力的新一代AI PC产品。该系列设备主打Agent智能化应用,精准面向开发者、内容创作者以及高端商务用户群体。目前官方公布的首批适配机型阵容十分豪华,涵盖多款旗舰产品,预计在今年秋季陆续上市发售。

放在过去,PC市场基本由英特尔、AMD两大芯片厂商以及各大整机品牌主导;但随着三家巨头抱团入局,AI PC的产品属性彻底迭代升级。它不再只是一台单纯联网、调用云端大模型的普通终端,逐步进化为能够独立承载本地算力、运行系统级AI智能体的专属生产力工作台。

资本市场早已提前捕捉到这一风向,并开启新一轮AI硬件价值重估。根据路透社披露的消息,戴尔上调了业绩预期,将2027财年AI服务器营收目标从原先的500亿美元,上调至600亿美元。受益于AI硬件业务爆发,戴尔第一财季总营收达到438亿美元,同比暴涨88%,盘后股价最高涨幅一度逼近39%。

无独有偶,PC行业龙头联想同样迎来股价暴涨。5月22日,联想发布超市场预期的季度财报,当日股价直接跳涨15%。财报数据显示,其第四财季主营业务收入超出市场预期,PC终端销量表现亮眼,基础设施解决方案业务营收同比增长37%。据财经媒体统计,截至5月末,在AI PC与AI服务器双重风口加持下,联想单月股价涨幅一度突破100%,成为本轮硬件行情里最具代表性的传统PC厂商。

AI服务器业务,让戴尔、联想这类老牌硬件厂商重新获得资本市场的青睐;而英伟达、微软、Arm的强强联手,则把这场轰轰烈烈的AI硬件红利,从数据中心赛道,进一步下沉至个人PC终端市场。

与火热的AI PC形成鲜明反差,智能手机行业如今正深陷增长寒冬。

IDC更新了行业预测报告,下调全球智能手机出货预期:2026年行业整体出货量将同比下滑13.9%,整体规模回落至10.9亿部。这也是智能手机发展史中跌幅最严重的一年,相较于今年2月IDC给出的12.9%跌幅预判,当下行业形势要更为严峻。除此之外,行业产品均价预计将上涨至550美元,较2025年均价高出100美元。当下手机市场陷入非常尴尬的死局:整体销量持续萎缩,产品售价却逆势走高。

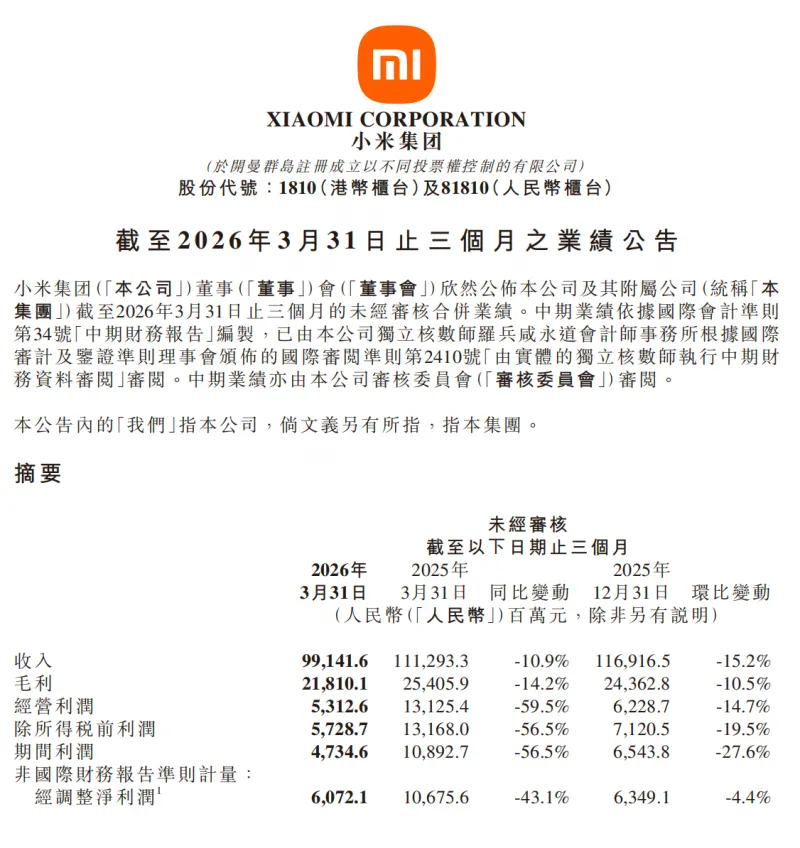

售价上涨的背后,本质是上游零部件成本压力向下游厂商传导。以小米为例,受内存芯片等元器件涨价、国内市场内卷加剧双重影响,其2026年第一季度净利润同比下滑43%;当期智能手机出货量为3380万台,同比下降19%;手机业务营收443亿元,同比下滑12.5%,毛利率也从去年同期12.4%跌落至10.1%。

客观来讲,端侧AI的落地,确实需要更大内存、更强算力、更高规格的存储硬件作为支撑。但目前行业最大的矛盾在于:硬件成本已经率先上涨,可AI功能带来的换机吸引力尚未得到市场验证。各大手机厂商被迫为高端硬件配置买单,却没办法向消费者收取对应的AI溢价,盈利空间被持续压缩。也正是基于这样的行业现状,小米、华为这类布局全生态的科技企业,开始将目光从饱和的手机市场转移,把PC视为生态布局的第二块核心主屏。

一 三巨头协同发力,AI PC跻身产业主赛道

过去很长一段时间,AI硬件的红利重心一直集中在数据中心领域。英伟达2027财年第一季度数据中心业务营收高达752亿美元,同比增幅92%;戴尔上调AI服务器全年营收目标至600亿美元;业内机构预测,2026年HBM高带宽内存市场规模将直接翻倍,达到760亿美元。在资本市场眼中,GPU、AI服务器、HBM才是AI硬件的核心关键词,彼时的PC,仅仅只是用户接入云端AI的简易入口,终端本身几乎不承担任何算力任务。

但步入Agent时代后,PC的战略定位发生了颠覆性变化。 我们此前也曾提到过谷歌推出的Googlebook产品,谷歌早已看清行业趋势:在智能Agent普及的新阶段,PC才是各类AI工作流落地的主战场。手机适合随时随地唤醒AI、处理碎片化需求;电脑的优势则在于,能够让AI深度嵌入系统底层、各类应用软件、浏览器与本地文件,胜任复杂且长期的智能化任务。

微软、英伟达、Arm三方同步下场布局,意味着AI PC已经跳出单一企业的产品营销范畴,演变成为全行业合力推进的产业新趋势。

对于英伟达而言,入局PC芯片市场,本质是将自身算力红利从云端数据中心,延伸至亿万个人终端。作为AI时代最大的“卖铲人”,英伟达的GPU产品垄断了云厂商、模型研发企业、B端客户的算力需求,独享数据中心赛道的发展红利。不过智能Agent想要融入用户日常工作,算力不能全部堆积在云端。隐私保护、低延迟响应、长时间连续运行等多元化使用场景,都要求终端设备具备独立的本地运算能力。

英伟达此次推出的RTX Spark,不只是一款简单的PC处理器,更是整合了高性能GPU、全套AI计算方案、专属驱动程序、开发者生态以及本地化模型的一体化解决方案。按照官方参数,这款芯片最高可释放1 petaflop的AI算力,标配128GB统一内存,足以支撑各类高复杂度的端侧Agent任务。与此同时,英伟达还会将OpenShell运行环境引入Windows系统,搭配微软量身打造的Agent安全防护机制,确保智能体在本地运行的全过程中,始终处于用户可控范围之内,Hermes Agent、OpenClaw等主流智能化应用也将完成适配接入。

站在微软的角度,此次合作是完善Windows AI生态的关键一步。此前微软推出的Copilot+ PC,成功普及了AI电脑的概念,但现阶段多数产品的AI功能较为浅层,仅能实现基础的云端问答。想要让Copilot摆脱简单工具属性,深度融入Windows完整工作流,微软就需要性能更强的专用芯片、统一标准化的硬件平台,以此吸引开发者与高端消费群体。

而Arm也能借此机会,正式撬开高性能Windows PC市场的大门。Windows on Arm并不是全新概念,过去多年微软联合高通持续深耕该领域,但受限于性能不足、软件适配差、游戏生态残缺等痛点,始终难以大范围普及。英伟达入局之后,Arm PC的产品叙事不再局限于低功耗、长续航两大卖点。除了前文提及的多款旗舰机型之外,Adobe、Blender、DaVinci Resolve、Maxon等主流创作类软件,均已完成Arm平台的适配与性能优化;微软也联合各大游戏厂商,集中补齐Windows on Arm的游戏生态短板。

三方诉求各不相同,却在AI PC赛道完美契合:英伟达落地终端算力、微软补齐系统级Agent能力、Arm冲击高端PC市场。三方联动也向行业释放明确信号:未来的AI PC,不再是整机厂商简单叠加AI功能的营销噱头。芯片架构、GPU算力、操作系统、开发者生态、应用适配能力以及本地化模型,所有环节都需要同步升级。曾经的云端访问终端,如今正式蜕变,成长为Agent时代AI工作流的本地运行核心。

二 手机增长见顶,厂商急需开辟第二主屏

一边是AI PC蓬勃崛起,另一边智能手机行业却陷入增长困局。手机不只是简单的消费硬件,更是移动互联网时代链接品牌与用户的最高频入口,涵盖账号管理、支付交易、内容消费、系统服务等核心功能,堪称所有IoT生态的控制中枢。小米的人车家全生态、华为鸿蒙全域生态、OPPO与vivo的全品类硬件布局,全部都是以手机为核心搭建而成。一旦手机业务增长停滞,整条生态链都会受到连锁负面影响。

小米最新财报,直白揭露了当下手机厂商的集体困境。2026年第一季度,小米总营收991亿元,同比下滑10.9%;经调整后的净利润同比下滑43.1%。细分业务上,智能手机出货3380万台,同比下滑19%;手机业务营收443亿元,同比下降12.5%,毛利率从去年同期12.4%下滑至10.1%。

这份数据背后,暴露了传统AI手机模式的致命短板。端侧AI的落地离不开大内存、强算力、高规格存储,这些配置都会直接抬高硬件BOM成本。厂商想要布局AI赛道,就不得不升级硬件;但从市场反馈来看,用户对现阶段同质化的AI功能感知微弱,该卖点暂时无法有效驱动换机。

OPPO、vivo虽未公开完整的财务数据,但产品调价动作已经说明了一切。自今年3月起,OPPO、一加、vivo、iQOO等多个安卓主流品牌陆续上调机型售价,受存储芯片、半导体元器件涨价影响,部分机型涨价幅度达到500至1000元。其中中端机型承压最为严重:国产安卓厂商以往依靠高性价比策略抢占中端市场,成本暴涨后这套打法彻底失效;高端旗舰可以凭借影像、屏幕、品牌溢价消化成本,而价格敏感的中端用户,成为成本上涨的直接承受者。

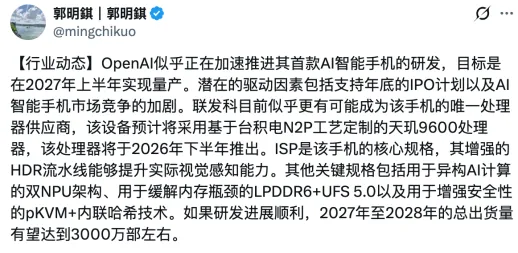

在全新的Agent时代,传统手机厂商的处境格外尴尬。手机依旧是普及率最高、使用频次最多的个人屏幕,但行业外部竞争也愈发激烈。此前有消息传出,中兴正在联合字节跳动研发新一代豆包AI手机;OpenAI入局终端市场的传闻也持续发酵,分析师郭明錤爆料,OpenAI已携手联发科、高通研发专用手机芯片,并计划将AI手机量产时间,从原定的2028年提前至2027年上半年。

AI巨头纷纷瞄准手机入口,可对于OPPO、vivo这类传统厂商来说,AI升级带来的只有成本负担,盈利回报尚不明确。想要适配系统级智能助手、端侧大模型、跨应用联动等新功能,厂商就要升级硬件、投入大量资源做软件适配,高昂投入暂时无法转化为实打实的产品溢价。

相较于其他安卓厂商,小米的处境更为复杂,但突围路径也更加清晰。雷军此前官宣,未来三年将为AI业务投入不低于600亿元资金,旗下MiMo大模型持续迭代,最新的MiMo-V2.5-Pro版本,进一步强化了Agent智能体与本地工作流相关能力。在小米的生态逻辑中,手机更适合承接拍照、语音翻译、智能家居控制这类轻量化、生活化的AI需求;复杂多步骤、长周期的专业化智能任务,天然适配PC终端。

过去厂商布局PC业务,只是为了补齐产品矩阵,完善多屏协同,辅助手机生态发展。而在Agent时代,PC完成身份跃迁,成为承接专业创作、文件处理、多应用协同任务的核心生产力终端。对小米而言,AI PC能够打通手机、汽车、家电、IoT设备与自研大模型,补齐生态的生产力短板,让“人车家全生态”的理念真正落地。

华为的布局逻辑也高度契合这一趋势。依托MateBook系列产品、鸿蒙操作系统以及盘古、DeepSeek两大模型,鸿蒙电脑早已在系统层面植入完整AI能力。随着AI PC技术逐步成熟,将会串联手机、平板、车机、办公设备,让鸿蒙生态同时覆盖生活服务与专业生产力两大场景。

总而言之,手机依旧是全生态厂商不可或缺的核心终端,但仅凭手机已经无法支撑企业长期增长。现如今,AI PC已然成为小米、华为这类生态型企业,突破增长瓶颈、布局生产力赛道的必经之路。

三 AI重构终端价值,重新定义每一块屏幕

拨开表面的行业冷暖,AI硬件两极分化的底层逻辑,是人工智能正在重新划分各类终端的价值边界。

移动互联网时代,手机是绝对的行业中心。它取代了相机、音乐播放器、车载导航、电子钱包等一众独立设备,同时挤压了PC的市场使用时长。那个阶段的行业规则简单直白:谁掌握手机入口,谁就能掌握海量用户,抢占行业话语权。

但Agent时代打破了单一入口垄断的格局,终端价值评判标准不再只取决于使用频率。各个硬件品类开始各司其职:手机凭借便携属性,承接碎片化即时AI需求;汽车扎根移动出行场景,主打车载导航与空间智能化;智能家居聚焦家庭场景,覆盖日常起居与安防服务;PC则重新回归初心,坐稳生产力场景的核心位置,依托大屏、稳定算力、完善的文件生态,成为复杂AI Agent任务的最佳载体。

PC能够再度崛起,并不是行业复古回潮,也不是厂商制造的营销噱头。根本原因在于AI的进化方向发生质变:从简单的问答工具,升级为可自主拆解目标、闭环执行任务的智能体,市场迫切需要PC这类专业设备,承载高阶AI工作流。

移动互联网时代,生态建设的核心是设备互联互通,实现文件、图片、消息提醒等基础资源共享即可。但放到当下,用户的核心需求已经升级:希望AI能够自主分析需求、匹配对应设备与软件、全自动完成整套工作任务。

在此背景下,AI PC的战略价值被无限放大。它不再只是生态内普通的一块屏幕,而是所有复杂智能化任务的执行中枢。对生态厂商而言,AI PC的意义也不止新增一条硬件产品线,更是打通生活消费场景与生产力场景的关键枢纽。

缺少PC终端,全生态布局只能局限于居家、消费、出行等生活化场景;补齐AI PC之后,企业才能将文案编辑、程序开发、影视设计、团队协同等生产力业务,纳入统一的AI生态体系中。

未来的AI硬件红利,并不会平均分配给所有终端产品。只有深度融入AI工作流、能为用户创造增量价值的设备,才能拥有更高定价权;单纯承受供应链成本上涨、无法创造新增价值的厂商,终将被市场淘汰。

手机依旧至关重要,但已经撑不起头部生态企业的全部增长野心。AI PC从来不是可选的副业赛道,而是生态型玩家突破增长天花板的必经之路。长远来看,未来终端行业的竞争维度,早已跳出硬件销量的单一比拼,核心较量在于:谁能整合手机、PC、汽车、智能家居,搭建一套完整、可自主运转的全域AI工作流。

手机负责感知连接、汽车承载移动空间、家电服务家庭生活、PC专攻工作执行,四大终端各司其职、协同联动,这才是Agent时代下,全域智能生态的最终形态。