夜雨聆风

夜雨聆风

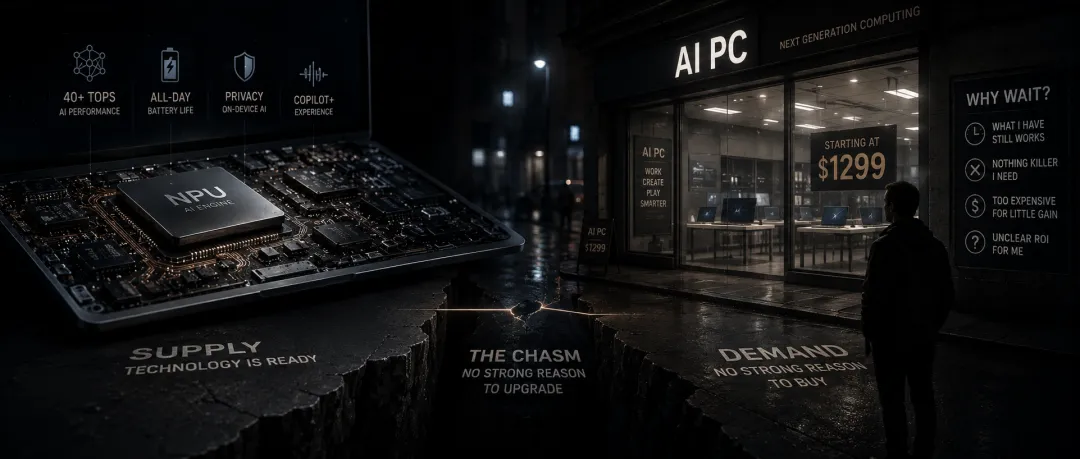

AI PC 的问题,不在供给端。

芯片厂商已经把牌都打出来了。高通有 Snapdragon X Elite,Intel 有 Lunar Lake,AMD 有 Ryzen AI 300。OEM 厂商也没有缺席,联想、戴尔、惠普都在铺货。Gartner 预计,2025 年 AI PC 出货量约 7780 万台,渗透率达到全球 PC 市场的 31%。

看起来,这是一个正在起量的新硬件周期。

但真正的问题是:谁在为 AI PC 买单?

具体一点:谁在因为"AI"这两个字买单?

这个问题一拆开,答案就不太舒服。

目前 AI PC 的出货增长,很大一部分不是由 AI 需求驱动的,而是由传统 PC 换机周期驱动的。AI 只是贴在新一轮换机潮上的标签,不是用户非买不可的理由。

一、企业客户在买,但不是为了 AI

企业客户是 PC 市场最大的买家。

全球 PC 出货里,企业采购占比长期超过一半。2025 年企业端确实在换机,但核心驱动不是本地 AI、不是 NPU、也不是端侧大模型。

核心驱动只有一个:Windows 10 结束支持。

微软已经明确,Windows 10 于 2025 年 10 月 14 日正式终止支持。对企业 IT 部门来说,这不是可有可无的提醒,而是合规、安全与运维风险问题。

所以企业必须换机。

这和 AI PC 的关系很微妙。企业买到的新机器里,确实会有越来越多搭载 NPU 的产品。但他们不是因为 NPU 才采购,而是因为新一代商用 PC 默认开始搭载 NPU。

这就像你今天买一台新车,发现它自带智能座舱。你当然拥有了它,但你不一定是为了智能座舱才买这辆车。

Forrester 2025 年 2 月的消费者调查显示,50% 的受访者不理解为什么自己需要一台 AI PC,61% 认为自己用不到足够的 AI 功能。这个数字放在企业语境下同样有参照价值——Gartner 分析师 Ranjit Atwal 的判断是:企业不会为 AI 功能支付溢价,他们购买 AI PC 是因为未来没有其他选择,以及出于安全与隐私考量。

联想和戴尔的财报措辞指向同一个逻辑:企业客户目前还在评估和试点,尚未进入广泛部署阶段,Windows 10 换机周期是主要的近期驱动。

这就是企业 IT 采购的真实逻辑:合规、安全、稳定性、总拥有成本排在前面,AI 功能不在前三位。

所以企业端的 AI PC 增长,本质上是换机潮带来的被动渗透,而不是 AI 需求带来的主动采购。这两者差别很大。前者能带来出货量,后者才能带来商业闭环。

二、消费者最不可能为 AI 溢价买单

消费者端更现实。

PC 已经是一个高度成熟的消费品类。过去智能手机还能靠拍照、屏幕、通信、生态反复刺激用户换机,但 PC 的核心体验早就趋于稳定。一台 2019 年的笔记本,到了 2025 年依然能完成绝大多数日常任务:写文档、看视频、浏览网页、开会议、处理邮件。用户没有强烈的"旧电脑不能用了"的痛感。

这时候 AI PC 要说服消费者多花 200—400 美元,必须回答一个问题:我多花的钱,换来了什么?

背景虚化更流畅一点?Photoshop 滤镜快几秒?可以在本地跑一个小模型?

这些功能不是没有价值,但很难变成大众消费者的换机理由。尤其是"大模型本地运行"这件事,大多数消费者根本不知道它意味着什么,也不知道为什么它值得额外付费。Forrester 的调查同样显示,超过 60% 的美国在线成年人倾向于等 AI PC 降价后再考虑购买,只有 33% 愿意为了 AI 功能提前升级。

Creative Strategies 分析师 Carolina Milanesi 反复强调过一个判断:AI PC 需要杀手级应用。没有杀手级应用,消费者不会为了一个自己不理解、感知不强的功能多掏钱。

这句话点到了 AI PC 的核心困境。

硬件厂商在讲 TOPS,用户在问体验。厂商说 NPU 可以降低功耗、保护隐私、支持本地推理。用户问:那我每天打开电脑之后,到底哪里不一样?如果这个问题回答不上来,消费者就不会把 AI 当作购买理由。

三、OEM 在推,但他们最清楚这不是用户需求驱动

OEM 厂商的处境最有意思。

他们当然愿意推 AI PC。因为 AI PC 可以提高平均售价,这对一个增长乏力的成熟市场太重要了。过去几年 PC 行业经历了一轮疫情高基数后的库存与需求调整,厂商需要一个新叙事来提升产品结构和 ASP。AI PC 正好出现。

但从几家 OEM 的财报措辞看,它们的态度其实很克制。

惠普截至 2025 年三季度的财报数据显示,AI PC 在其 PC 出货组合中已超过 25%,且环比呈两位数增长。但这背后的驱动力,管理层明确表述为 Windows 11 换机周期与 AI PC 双轮驱动,而非纯粹的 AI 需求拉动。联想的 AI PC 渗透率轨迹类似,采购者拿到的是搭载 Core Ultra、Ryzen AI 或 Snapdragon X Elite 的新款机型——但很多采购者并不是因为 AI 才选这些平台,而是因为新一代 ThinkPad、Yoga 和商用本已经默认切换到这些平台。

AI PC 对 OEM 目前最大的价值,可能不是改变用户体验,而是让电脑卖得更贵。

这并不丢人。成熟硬件市场需要结构升级,需要 ASP 提升,需要新卖点。但如果一个新品类最大的受益者是渠道和厂商、而不是终端用户,这条商业链就是脆弱的。因为真正能支撑长期周期的,不是厂商想卖更贵,而是用户觉得它必须买。

现在 AI PC 还没到这个阶段。

四、"本地 AI Hub"更像一个提前到来的叙事

高通一直在推一个概念:PC 会成为本地 AI Hub。Intel 和 Microsoft 也在往这个方向讲。

这个叙事的逻辑是成立的:未来一部分 AI 推理会从云端回到本地。本地更私密、更低延迟,也可能在长期更便宜。终端设备不只是云端 AI 的显示器,而会承担一部分推理、记忆、个性化和实时交互任务。

问题是,这个逻辑今天还缺少真实场景支撑。

当你告诉用户"你的 PC 就是你的 AI Hub",用户会问:我的 AI Hub 到底能干什么?现在能列出来的场景仍然有限——视频会议降噪和背景虚化、图像处理、少数创意软件加速、本地摘要、本地小模型对话、Copilot+ 部分功能。这些不是没用,但它们距离"必须为此换一台电脑"还很远。

Gartner 把本地 AI Hub 视为一种新兴架构模式,并认为它会与云端 AI 共存,而不是替代云端 AI。方向可能对,但今天还早。

现在行业的问题是,硬件周期已经先跑起来了,应用周期还没跟上。NPU 已经进了机器,但真正让 NPU 持续工作的应用还不够多。这就导致一个很尴尬的状态:AI PC 在硬件上已经像一个新品类,在用户体验上却还像一台普通 PC。

五、最大的悖论:AI PC 不是增长市场,而是替换市场

AI PC 最难讲的地方在这里。

如果 AI PC 真的成功了,每个人都因为 NPU 换机,PC 市场应该迎来一轮大增长。但现实不是这样。PC 市场本质上是一个替换市场,全球出货量长期维持在 2.6 亿—2.8 亿台左右。IDC 2025 年 Q3 数据显示全球 PC 出货同比增长 9.4%,但分析师普遍将驱动力归因于 Windows 10 EOL 拉动,而非 AI 需求扩张。

这意味着 AI PC 讲的不是"做大蛋糕"的故事,而是"替换存量"的故事。

替换存量有一个前提:新产品必须让用户觉得旧产品明显不够用了。

SSD 当年做到了这一点。从 HDD 换到 SSD,用户能立刻感受到开机速度、软件加载、文件读写、系统响应的跨越式提升。这种提升不需要教育,开机十秒钟用户就懂了。

AI PC 目前还没有做到这一点。它的核心卖点仍然需要解释。而一个需要反复解释的硬件卖点,很难驱动大众级换机。

这就是 AI PC 当前最核心的商业闭环困境:技术路线已经成立,供给体系已经启动,行业预测已经给出,但终端用户的支付意愿还没有被真正激活。

结尾:Windows 10 EOL 给 AI PC 争取了两年窗口期

AI PC 不缺技术方案,不缺厂商押注,也不缺出货量预测。它缺的是一个愿意自掏腰包的买家。

Windows 10 EOL 带来的企业换机潮,会给 AI PC 争取一个非常宝贵的窗口期。大量企业和消费者会在 2025—2026 年买到第一批带 NPU 的电脑。这对行业是机会,也是压力测试。

如果用户拿到这些电脑之后,依然感觉不到 AI 的存在,NPU 利用率依然长期接近 0%,本地 AI 依然停留在会议特效、图片滤镜和少数 Copilot 功能上,那么这轮 AI PC 周期就会很危险。

因为换机潮结束后,真正的问题会回来:没有 Windows 10 EOL 帮忙托底之后,AI PC 还能靠什么继续卖?

如果这个问题回答不上来,AI PC 可能会变成 PC 产业史上又一个短命概念。就像 3D 电视——技术不差,厂商很努力,供应链也跟上了,但用户不需要。

技术足够好,不等于有人愿意买单。AI PC 现在最需要证明的,不是 NPU 能不能跑起来,而是普通用户为什么必须拥有它。

往期精彩:

玻璃基板真正的门槛:TGV 决定玻璃基板从"能造"到"能量产"

AI 数据中心开始给“电力确定性”定价:Bloom Energy重估的真实触发点

Claude 涨价、DeepSeek 降价,foundation model 这门生意可能根本不存在

北美算力中心带来短期电力需求解决方案-联合循环燃气电厂(CCGT)

燃气轮机上行的上游拉动:关键零部件—材料—工艺的“瓶颈传导”