夜雨聆风

夜雨聆风国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股六月震荡上行,市场进入配置再平衡阶段,重点布局 AI 算力、资源品及出口制造。AI 应用加速落地并开启商业化,板块具备配置价值。钠离子电池出货高增,今年迎来规模化量产,产业链发展空间广阔。

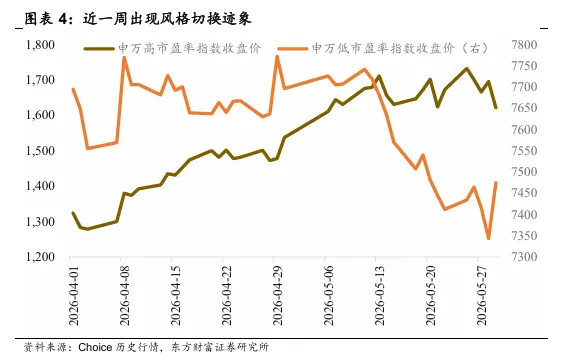

1、共识交易后的再平衡

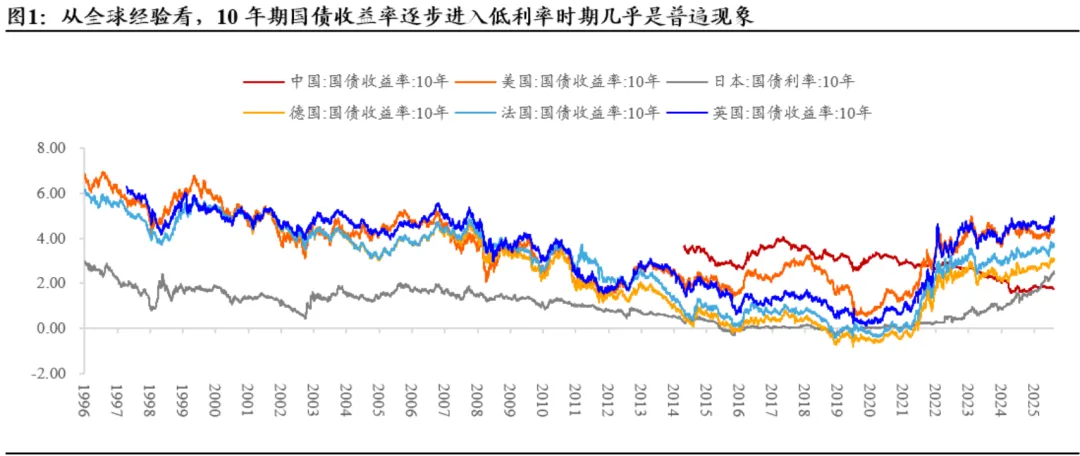

国泰海通:低利率时期的资产配置

招商证券:景气强化,震荡上行

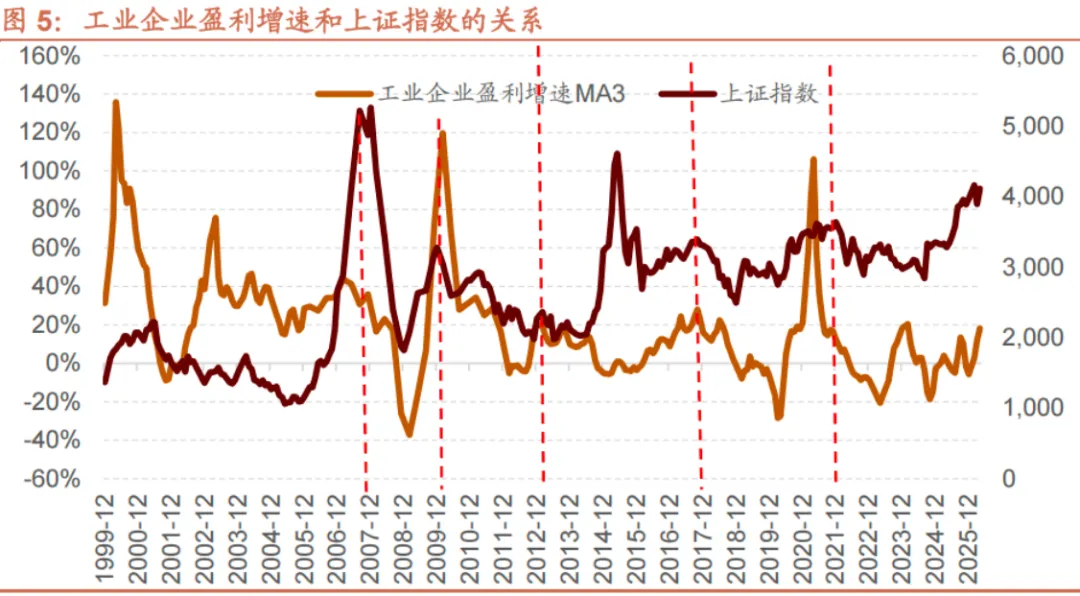

当前A股已进入盈利驱动的上行阶段,预计6月指数将呈“震荡上行、高点抬升”格局。外部看,油价高位回落缓解输入通胀,美联储政策不确定性若消退,市场焦点将重回国内盈利主线。AI已成为兼具产业增长与波动放大双重属性的变量,其景气尚未见顶,但高交易集中度和大型IPO会加剧市场波动。因此,六月市场仍在验证景气逻辑,超额收益来源于业绩、供需与涨价链条,配置应聚焦于资源品、AI算力链及出口制造等业绩确定性较强的方向。

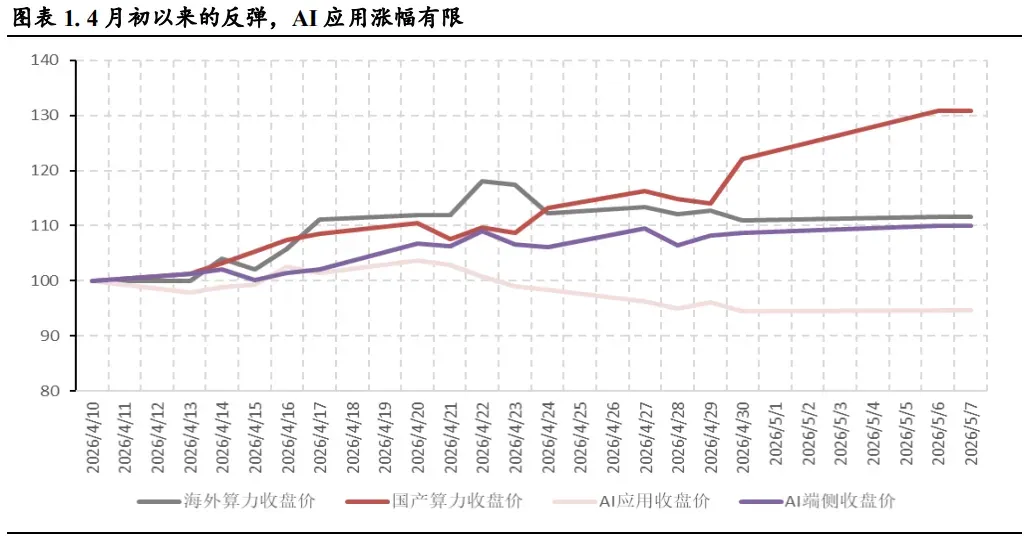

2、AI应用大涨

华源证券:AI应用多方向落地

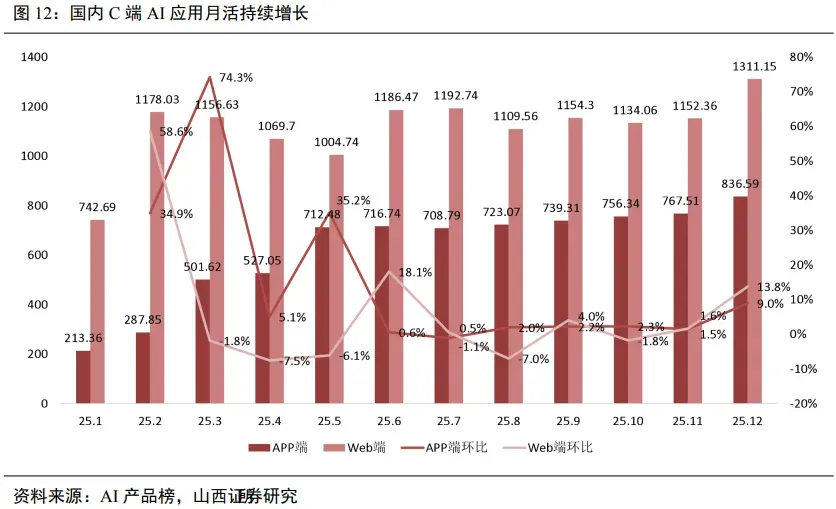

AI应用方向:我们认为目前AI仍是全球产业叙事中最重要的方向之一,我们建议重视产品落地且有收入结构的应用方向,包括AI剧、电影等,且关注对算力和Token运营业务做积极尝试的公司,同时,前瞻关注物理AI、世界模型等前沿方向的技术迭代。山西证券:AI应用即将爆发

26年我们依旧坚定看好AI产业链投资机会。在应用端,26年B端应用亟待爆发,短期我们看好营销、客服、编码、办公等高频且落地快场景的AI应用进一步渗透,长期我们看好AI+制造、AI+医疗等复杂垂域场景的应用厂商投资机会。

中银证券:大模型付费催化AI应用商业化

豆包上线付费版本,Kimi API发布新模型,强化编程及Agent功能,相较此前模型有明显价格提升,国产大模型正在从“跑马圈地”转向“价值变现”。AI应用厂商有望充分受益于国产大模型专业化性能提升与商业化收费带来的产业催化加速,此前AI应用板块调整较多,4月以来的本轮AI反弹行情中涨幅也较为有限,当前仍具备较高配置性价比。

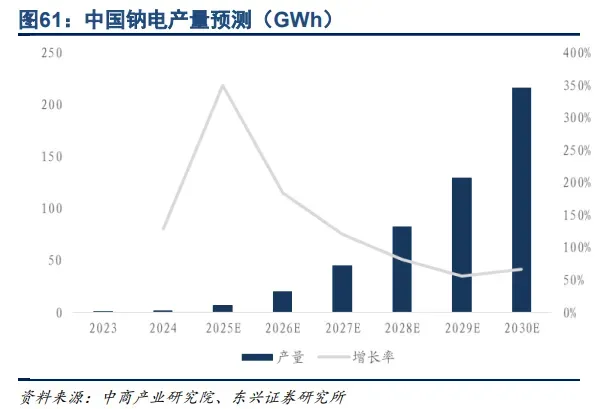

3、“宁王”再发量产预告

东莞证券:产业化破局在即

2026年龙头电池企业的钠电池业务有加速推进之势,钠电池有望正式迈入规模化应用元年,产业规模扩张前景可期。前瞻性布局钠电池产业链核心环节的企业有望率先分享行业成长红利。建议关注钠电池产业化进度领先的电池制造商及其关键材料供应商。

东兴证券:钠电有望迎来规模化应用

钠电已突破规模化成本临界点,当前需求增长显著,尤其在极端环境储能和电动两轮车领域已实现规模化应用,同时产业链降本成效显著,上游材料自给率提升,中游兼容锂电产线,下游集成设计优化,全链成本优势凸显。

国盛证券:

5月13日,起点钠电表示今年Q1全球钠离子电池出货量达3.6GWh,同比增长150%。启停市场中,大众、丰田以及国内自主车企在今年Q1启动了钠电启停电源认证。起点钠电预计2026年钠电池出货将达26.8GWh,同比增长198%。