夜雨聆风

夜雨聆风AI软件叙事变化下的映射机会:

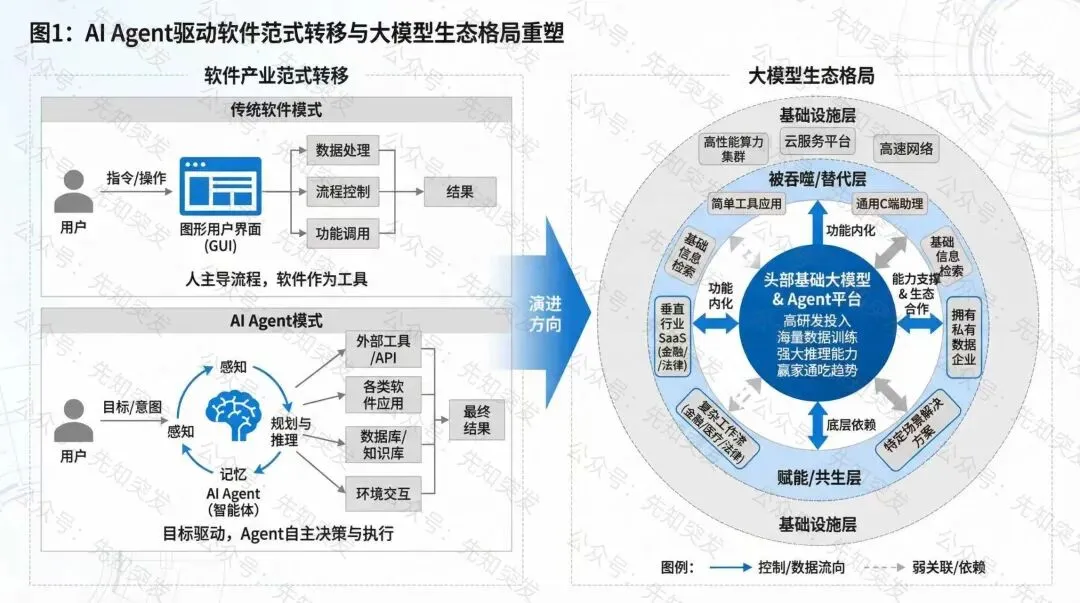

北美软件板块从2025年11-12月开始向下调整,A股软件板块2026年1月中旬冲高半个月后开始调整,整体调整时长已达半年左右,多数标的跌幅超过50%,部分标的较2025年高点调整幅度达60%-70%。调整初期市场核心担忧为大模型将吞噬软件功能、降低软件席位需求,进而损伤软件企业商业模式,悲观情绪浓厚。移动互联网发展初期市场也曾担忧其颠覆PC端软件,最终结果是软件形态从PC端向移动端迭代,带动了SaaS、云计算平台发展,推动商业模式从项目制、License制向订阅制升级,并未对软件行业形成颠覆性冲击,大模型的影响逻辑与之类似,本质是推动软件形态升级、创造新增量。

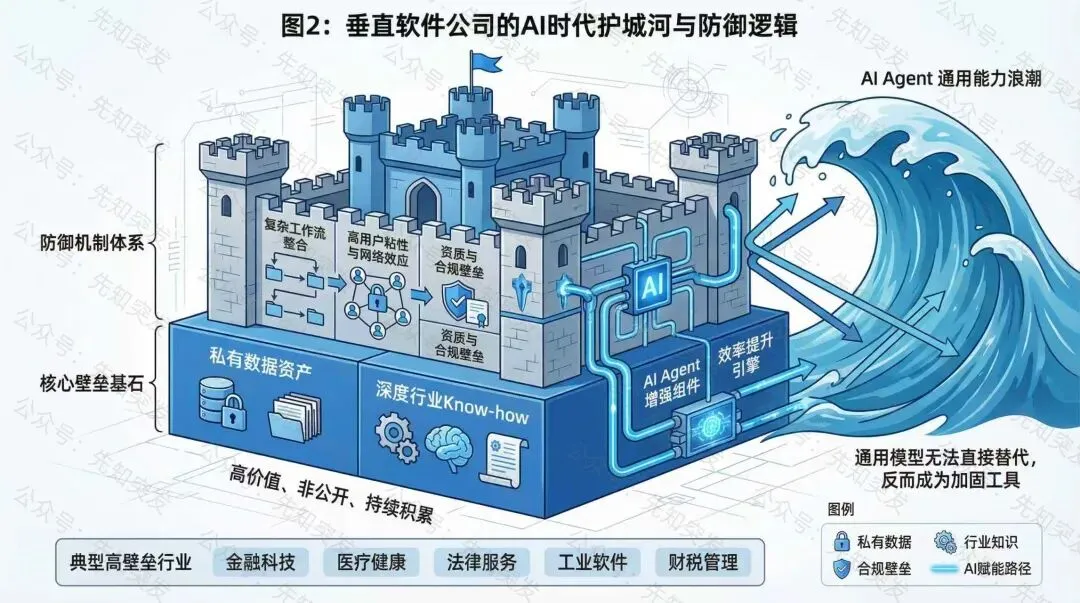

2026年一季度北美软件企业(Snowflake、Salesforce、CrowdStrike等)收入端、ARR增速持续超市场预期,未出现大模型冲击业务的情况;A股头部SaaS企业收入、ARR增长未受大模型推广的负面影响,反而呈现业绩加速、利润改善的趋势。市场对大模型与软件的关系认知从“吞噬逻辑”转向“共生赋能逻辑”,北美软件ETF已走出底部,近期呈现加速上涨趋势。AI不会全行业替代软件,而是实现行业重塑与分流,面临替代风险的软件主要为功能单一、交互简单、没有核心数据与流程壁垒的表层工具类、套壳类软件,而AI驱动需求增长的软件主要为负责数据存储处理、网络安全防护、身份权限管控、工作流治理的底层基础设施类软件,是AI Agent运行的必要基础,AI发展会加深这类企业的护城河,需求刚性随AI普及度提升而增强。

美股软件股5月以来迎来持续大幅反弹,数据软件、网络安全等AI Infra板块表现强势。美股软件股(以iShares美国软件ETF IGV为代表)暴涨超28%,创2001年10月以来最佳月度表现。其中,以Snowflake(云数据平台)、Datadog(运维监控)、Crowdstrike(网络安全)等AI Infra层的软件股表现亮眼。美股此轮反弹的核心产业逻辑是AI Agent已在美国企业内部开始广泛应用,直接拉动了底层Infra和安全领域的需求。市场叙事从 AI 颠覆软件转向AI 赋能软件、提升客单价与留存,聚焦AI原生基础设施类软件的公司伴随大模型在企业级市场落地,逐步成为“AI落地关键路径受益者”。且一定程度上受到空头平仓推动。

美股头部软件公司财报超预期,验证了大模型时代数据、身份管理、安全等基础设施类软件需求反而提升,市场开始对软件标的进行分层定价。AI Infra基础软件是年初“大模型吞噬软件”叙事下错杀最明显的板块,当前已进入估值+业绩共振修复阶段。商业模式优势,多数基础软件采用消费型计费(按流量带宽、保护节点数量、数据存储计算体量等计费),不受传统订阅制席位下滑的负面影响,且AI时代相关需求(数据处理、安全、资源监控等)确定性放量。估值压制缓解催化,基础软件厂商与大模型公司签订多年期大额合作订单,验证大模型不会下场做基础软件业务,同时锁定了长期业绩增长确定性。

中美AI应用渗透节奏差异,中国当前AI应用渗透仍处于相对早期阶段,主要集中在To C领域(如豆包、千问等AI搜索)和部分To B环节(2026年以来编程领域AI工具已广泛应用,软件企业普遍为员工发放免费token额度),该阶段与2025年4-5月美国软件行业的状态相似。渗透节奏差异的核心原因一是中美的大模型能力差距约为6-12个月;二是中国员工工资相对更低,企业采购AI相关产品替代人力的动力弱于美国。中国相关企业AI应用预计2026年四季度开始逐步向财务、客服等各个岗位职能渗透,长期仍将向企业内部深入渗透,核心受益环节同样为Infra基础软件和安全层。

AI模型的快速发展对Infra提出更高要求,AI场景化与行业化发展催生大量Infra(基础设施)软件需求,如算力调度平台、GPU Native数据库、数据合成服务、运维与安全监控等方向成为支撑AI落地的关键能力支撑。当前Infra软件存在一定的市场认知差,关键品类及核心公司有望在AI带动下迎来长远发展机遇。国内AI产业进程较美股晚半年到一年,美股的产业趋势为国内映射投资提供明确方向;A股软件低配+低估,双重底部,计算机行业Q1公募基金持仓占比仅1.4%,低配比例达2.2%,位置低、持仓低,有望阶段性受益AI主线内部高切低反弹。中期行情需跟踪业绩兑现情况。美股软件反弹较多的公司往往是AI叙事得到验证以及不被模型吞噬、拥有核心壁垒的公司。对应A股受益的主要为两个方向:

AI Infra基础软件:向量数据库、APM数据监测、数据集、云安全、CDN等。

企业级Agent智能体:具有行业数据壁垒+客户壁垒的领域如多模态、工业、税务、医疗、法律等垂直场景。

具体核心标的以及详细个股点评请见圈子,后续有最新的点评也会在《先知研报》第一时间给大家分享。