夜雨聆风

夜雨聆风摘要

本文把 2026 年以 AI(人工智能)为主线、屡创新高的美国股市,放进一条成熟的信用周期分析谱系(从 Fisher 的债务-通缩,到 Minsky 的金融不稳定假说,到 Schularick-Taylor 的长历史实证,再到 Koo 的资产负债表衰退)中加以诊断。核心判断有四:

导言:把这次美股 AI 当作一次信用周期来读

把高估值理解为“对未来的加杠杆”,是本文的出发点。市盈率扩张,本质是市场把对未来现金流的索取权以更低贴现率、更长年限提前贴现到当下——在经济实质上等价于对未来加杠杆。因此“美股没有杠杆”是错觉:当前美国市场至少叠加了三层杠杆——显性金融杠杆(margin debt,保证金债务)、估值杠杆(叙事依赖),以及最新、也最危险的一层:实体融资正由“自有现金流”转向“债务”。

方法论边界,本文采用的谱系,其内核是一个自组织临界(self-organized criticality)系统——三条增强环(reinforcing loop,正反馈)没有内生刹车,唯一的平衡环(balancing loop,负反馈,即央行救助)又弱又迟。像 Bak 的沙堆模型:我们能确知系统正在逼近临界、能确知雪崩的必然性由结构决定,但哪一粒沙触发、具体哪一天崩、崩多大,原理上不可事前精确预测。

因此,本文不提供“某月见顶”式的点预测,而提供四件可操作的东西:

①周期阶段的定位;

②随时间累积的风险率(hazard)曲线及其概率区间;

③一份触发器(trigger)仪表盘——哪些指标一翻,崩盘的条件概率就跳升;

④传导拓扑——一旦断裂,冲击如何从美国扩散至日韩港中。

分析谱系映射:把十四位学者钉到当下

下表把这条思想谱系的六个世代,逐一映射到当前美股 AI 的具体证据上。它既是全文的骨架,也说明“为什么是这套框架、而非情绪化的末日写作”。

世代 / 学派 | 原始核心命题 | 映射到当下美股 AI |

I Fisher(1933) | 债务-通缩螺旋(R1):偿还得越多反而欠得越多。 | 抵押品-杠杆螺旋目前在“反向”(良性)运转;AI 资本开支链日益抵押品化,反转时同一环将正向(恶性)自我强化。 |

II Minsky / Kindleberger | 稳定孕育不稳定;融资由对冲→投机→庞氏漂移;狂热五阶段。 | 头部模型公司巨额承诺远超现金流(庞氏特征);五阶段定位“亢奋尾声→困顿”;三个超级 IPO =内部人派发。 |

III Geanakoplos / Brunnermeier-Pedersen / Shleifer-Vishny | 杠杆周期;流动性螺旋与波动率悖论;火售外部性与套利极限。 | 保证金债务处历史高位;平静孕育脆弱;IPO 流动性抽水=融资流动性冲击;循环融资闭环无外部买家=火售放大器。 |

IV Reinhart-Rogoff / Schularick-Taylor / JST / Mian-Sufi | “这次不一样”综合症;信贷是最强预测因子;大抵押化;需求渠道。 | “AI 是真的”使泡沫更难辨识;预警须盯负债端(循环融资逾 8000 亿美元);债务抵押于折旧极快的 GPU/数据中心。 |

V Haldane / Gai-Kapadia / Caballero-Krishnamurthy | 网络“稳健却脆弱”;奈特式不确定性下的避险相变。 | 循环融资=一张“过度关联而不能倒”的网络;信念翻转=引爆扳机,最先体现于信用违约掉期(CDS)利差。 |

VI Koo | 资产负债表衰退:私人部门转向负债最小化,货币失效。 | 若破裂,相关部门转向偿债;但美国以企业/金融部门为主导,其余波对家庭的冲击较中国温和。 |

诊断:当前处在周期的哪一段

事实底座(截至 2026 年 6 月初)。标普 500(S&P 500)于五月底创约 7,520 点新高、年内涨幅约 28%,纳斯达克同创新高;“七巨头”(Magnificent 7)权重升至指数约四成,前十大持仓超四成,英伟达(Nvidia)单只占比逾一成。AI 相关支出贡献了 2026 年预期每股盈利增长的约四成。与此同时,货币环境在反向:七月加息概率由一个月前的不足 1% 升至约 11%,通胀仍高于 2% 目标——唯一的负反馈刹车正在变弱。

3.1 Minsky:融资结构的庞氏漂移(最关键的一把尺)

判别泡沫不看技术真伪,而看融资结构在“对冲→投机→庞氏”这条线上漂到哪一步。据公开报道,某头部模型公司已在 2025–2035 年间向七家供应商承诺约 1.15 万亿美元基础设施支出,而其 2026 年预计亏损约 140 亿美元(约为上年三倍),要到 2029 年才有望实现千亿美元级收入。当下现金流远不足以覆盖承诺、全靠资产持续升值与持续再融资续命——这正是庞氏型融资的教科书定义。

3.2 Haldane / Gai-Kapadia:“循环融资”就是一张稳健却脆弱的网络

到 2026 年,分析师已识别出 AI 供应链中逾 8000 亿美元的循环融资安排:芯片商与云厂商投资 AI 实验室,后者再用这笔钱购买前者的芯片与云——同一批美元在闭环里转圈,使需求看起来真实、收入看起来强劲。芯片龙头向头部模型公司投入巨资、同时持有专业云厂商股份,并承诺到 2032 年收购其卖不掉的全部云容量。这正是“稳健却脆弱”:阈值以下,互联在分散与放大需求;越过阈值,同样的互联即成为冲击的传导与放大通道——“过度关联而不能倒”(too connected to fail)。

3.3 Shleifer-Vishny:金丝雀已经在叫

闭环结构的致命点在于:所有节点的“天然买家”就是彼此,且会同时受约束。一旦任一环被迫由“买”转“卖”,无人接盘。某专业云厂商股价已较峰值跌逾 50%、市值跌破 450 亿美元,市场质疑其与上下游的循环交易人为撑高了收入;年初一只旗舰非交易型私募信贷基金(BDC,商业发展公司)曾触发赎回上限——这些都是早期“困顿”信号。

证据 / 反证 / 反转触发。支撑:庞氏漂移、循环融资规模、金丝雀破位。反证:龙头确有真实现金流与护城河;据多位央行与卖方人士,企业整体现金流约为 1999 年的三倍,数据中心需求或维持年增近两成。反转触发(向下):任一巨头下修资本开支指引、或基础设施 CDS 利差明显走阔。

“这次不一样”的方法论陷阱

“技术是真的” ≠ “估值是合理的” ≠ “融资结构是健康的”。这三件事相互独立,而泡沫恰恰生于把它们混为一谈。AI 技术为真、龙头盈利为真,这些都成立;但这正是 Reinhart-Rogoff 笔下“这次不一样综合症”(this-time-is-different syndrome)最典型的形态。

最严谨的反驳类比,不是 2000 年纯空气式的概念股,而是思科、北电、朗讯:它们当年真有产品、真有暴涨营收、真是互联网基础设施,股价见顶后仍下跌八九成、多年未收复。历史的教训不是“互联网是假的”,而是:基础设施需求被资本开支周期前置(透支未来订单),而应用层无法把基础设施成本转化为持续收入时,资本开支断崖、上游硬件雪崩。

把风险挪个位置。因此真正该担心的不是“AI 行不行”——那已被价格贴现——而是“用别人的钱买别人的货、再把同一笔钱记成收入”的闭环,能否撑到真实投资回报(ROI)兑现。Schularick-Taylor 的政策含义在此尤为锋利:你无法在当下(ex ante)区分哪部分信贷是真实生产性投资、哪部分是自我指涉的杠杆——技术为真,反而使预警更难。

风险率(hazard)的时间结构

以下数字为基于历史基率的系统逻辑推断,置信度中等,并非计量模型的点

分窗口的情景分解如下。短期(操作层)看下半年,中期(机制层)看 2027,长期(路径层)看累积到 2028 底:

时间窗口 | 继续上行 / 高位震荡 | 10–20% 回调 | 系统性去杠杆 / 崩盘 |

H2 2026 (6–12 月) | 45–55% | 30–40% (高概率) | 10–18% |

2027 (条件概率) | — | — | 25–40% (众数) |

累积至 2028 底 | 软消化 25–35% | ≥20% 回撤 65–75% | ≥40% 崩盘 45–60% |

为何众数是 2027、而非下半年?因为 Minsky 的临界点逻辑:顶部往往出现在杠杆开始下降、而非上升之时。下半年三个超级 IPO 若成功,更可能是亢奋的吹顶,而非崩盘本身。真正的断裂更可能在 6–18 个月后到来,理由有三:①这批 IPO 的锁定期(lock-up,通常 6 个月)将在 2027 年中前后到期,触发内部人减持潮;②“应用层 ROI 能否反哺基础设施”要到 2027 财报季才被真正裁决;③ AI 初创的再融资墙集中在未来一两年。历史上 2000 年、2021 年的超级 IPO 簇都紧贴顶部,破裂在其后 6–18 个月。

六、触发器仪表盘

与其预测日期,不如盯以下五类领先指标。任一类翻转,即把上述崩盘条件概率上调。下表“状态”为本文作者的读数,而非市场共识;其判定口径(如单只 BDC 触发是否足以定红)可据使用者偏好调整。

触发器(学派) | 当前读数 | 触发阈值(转红) | 状态 |

1 融资结构拐点(Schularick-Taylor) | 循环融资逾 8000 亿美元;超大规模云厂商资本开支指引仍在上修。 | 任一巨头下修资本开支指引,或基础设施 CDS 利差明显走阔。 | ● 预警 |

2 杠杆拐点(Minsky / Geanakoplos) | 保证金债务逾 1.3 万亿美元、历史高位但仍在升;最大 IPO 定价待测。 | 保证金债务见顶回落,或大型 IPO 定价失败 / 上市破发。 | ● 预警 |

3 信念翻转(Caballero-Krishnamurthy) | 头部模型公司二级市场遇冷;尚无重大再融资被拒。 | 二级报价冻结,或关键再融资被拒(风险→奈特式不确定性 切换)。 | ● 预警 |

4 金丝雀 / 火售前哨(Shleifer-Vishny) | 某专业云厂商较峰值跌逾 50%;年初一只旗舰 BDC 触发赎回上限。 | 第二只 BDC 触发赎回上限,或循环融资节点被迫由“买”转“卖”。 | ● 已部分触发 |

5 宏观刹车失灵(B1 平衡环 / 美联储) | 七月加息概率由不足 1% 升至约 11%,通胀仍高于目标。 | 美联储实际加息——唯一的负反馈刹车随之失效。 | ● 预警 |

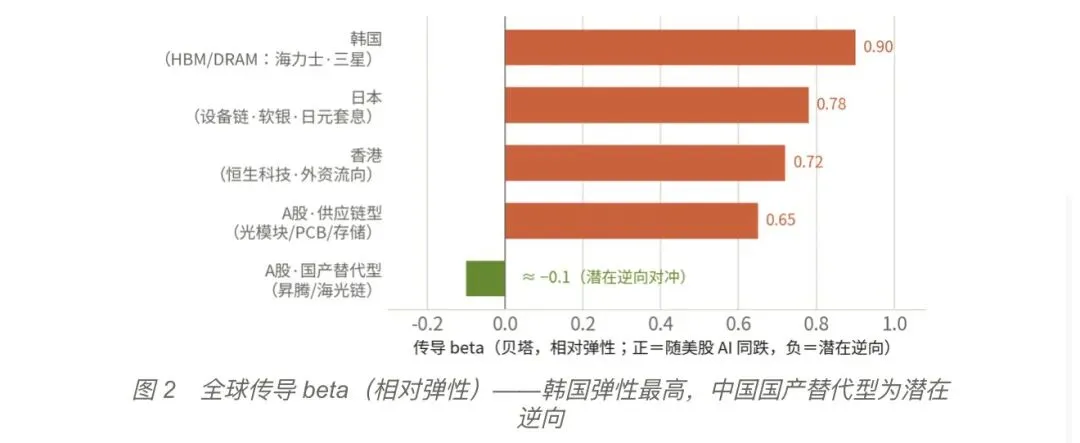

全球传导拓扑:一旦美股 AI 回调

美国是源节点。按相对弹性(beta,贝塔)排序,传导强度大致为:韩国>日本>香港>中国(供应链型),而中国“国产替代型”可能逆向。

市场 / 板块 | 传导 beta | 主要暴露 / 机制 |

韩国(KOSPI) | ≈ 0.90 | 高带宽存储(HBM)/ 动态随机存储(DRAM):海力士、三星——最纯粹的 AI 硬件代理。 |

日本(Nikkei) | ≈ 0.78 | 半导体设备链 + 软银对头部模型公司的巨注 + 日元套息交易(carry trade)反转风险。 |

香港(恒生科技) | ≈ 0.72 | 科技权重 + 对外资流向高度敏感,风险经资本流动渠道传入。 |

A 股 · 供应链型 | ≈ 0.65 | 光模块、印刷电路板(PCB)、存储——卖入全球资本开支链,与美股 AI 高相关。 |

A 股 · 国产替代型 | ≈ −0.10 | 国产算力(昇腾 / 海光链)——脱钩叙事下可能逆势抗跌,是结构上罕见的潜在对冲。 |

A 股的“双重暴露”拆分至关重要。A 股并非铁板一块:供应链型标的的订单就在那条全球闭环里,美国一调即直接承压;而纯国产替代型在“中国必须自建”的脱钩逻辑下,可能成为避险方向。把二者混为一谈,会严重高估或低估 A 股整体的传导弹性。

中美:同一信用周期的两端

从框架看,中美现在处在同一个信用周期的两端:美国在繁荣的亢奋期(Minsky 庞氏漂移),中国在崩溃后的余波期(Koo 资产负债表衰退,且是更难办的居民主导型)。

维度 | 美国 | 中国 |

周期位置 | 繁荣 · 亢奋期 | 崩溃 · 余波期 |

主导部门 | 企业 / 金融部门 | 居民部门(按揭,住房约占城镇家庭总资产六成) |

核心机制 | Minsky 庞氏漂移(对冲→投机→庞氏) | Koo 资产负债表衰退(私人部门转向负债最小化) |

货币政策 | 仍有效(平衡环 B1 尚能动) | 失效(“推绳子”),唯财政可填补需求缺口 |

国家的位置 | 处在受损资产负债表之外,可作相对清洁的最后贷款人与财政后盾 | 坐在系统内部、常同时坐在交易两端(土地财政使地方财政与房价直接绑定) |

风险方向 | 泡沫破裂在前方 | 需求长期受压在当下 |

由此引出一条最锋利的洞察:“双杀”。中国 A 股当前唯一的亮点(AI 行情)有相当一部分,是从美国这场亢奋里“进口”的弹性。因此,若美国 AI 吹顶破裂,中国会同时承受两记:失去唯一的权益亮点,同时仍困在资产负债表衰退里——这正是为何“国产替代”一支的逆向对冲价值,常被低估。

结语:框架的方法论含义

把全文压成一句:

美股 AI 这次,技术是真的,但融资结构已在庞氏漂移、网络脆弱性已累积、内部人正借三个超级 IPO 向公众派发筹码;下半年大概率是吹顶而非崩盘,崩盘概率的众数落在 2027;一旦断裂,按“韩>日>港>中(供应链)”的弹性向全球传导,而中国因“双杀”格外难受,唯国产替代一支可能逆向。

这条谱系给出的不是择时信号,而是三条结构性的观察(陈述性,非操作建议):

它一次又一次发生,不是因为人类愚蠢,而是因为“借用未来”这套机制,其稳定状态在数学上本就是不稳定的。

方法论说明与免责声明

主要参考文献

20260602