夜雨聆风

夜雨聆风

观点

光纤的供需缺口,可能持续到2028年以后。

作者:倪课

图片来源:摄图网(封面图ID:600932767)

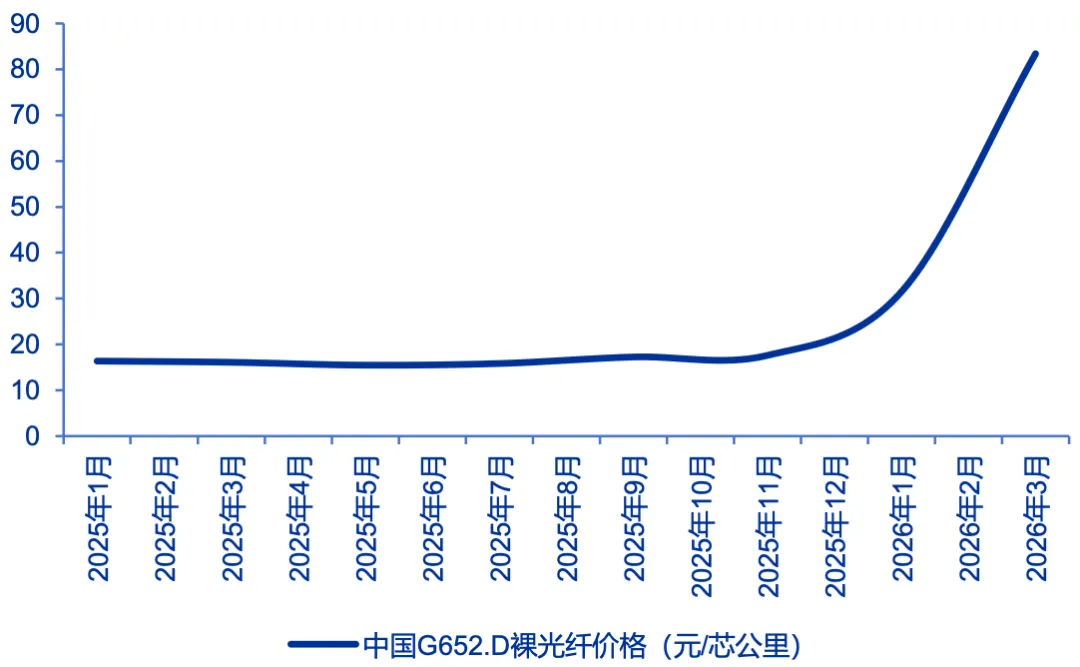

今年3月,国内G.652.D裸光纤价格攀升至83.4元/芯公里,较2025年1月涨幅超过400%。欧洲、北美市场同步跟涨,全球光纤光缆行业迎来了一场迟到已久的狂欢。

但驱动这场狂欢的,不再是熟悉的面孔。过去二十年,光纤的命运系于运营商集采——3G、4G、5G、宽带中国,每一轮周期都在重复“需求爆发、产能扩张、价格暴跌”的剧本。这一次,周期叙事彻底变了。

涨价背后,是AI数据中心里百万颗GPU之间的高速互联,是俄乌战场上无人机拖着的那根“隐形缰绳”。AI数据中心与无人机两大新场景,正将光纤需求从传统电信的个位数增长,拉升至双位数乃至爆发式增速。

01.

光纤从“管道”升级为“血管”

AI数据中心的算力集群,本质上是一场“连接的游戏”。英伟达黄仁勋在最近一次演讲中直言:AI算力的瓶颈正在从芯片级向集群级转移。当数万颗GPU协同工作时,连接能力已成为系统性能的最后一环。

这种连接需求,体现在三个层面。

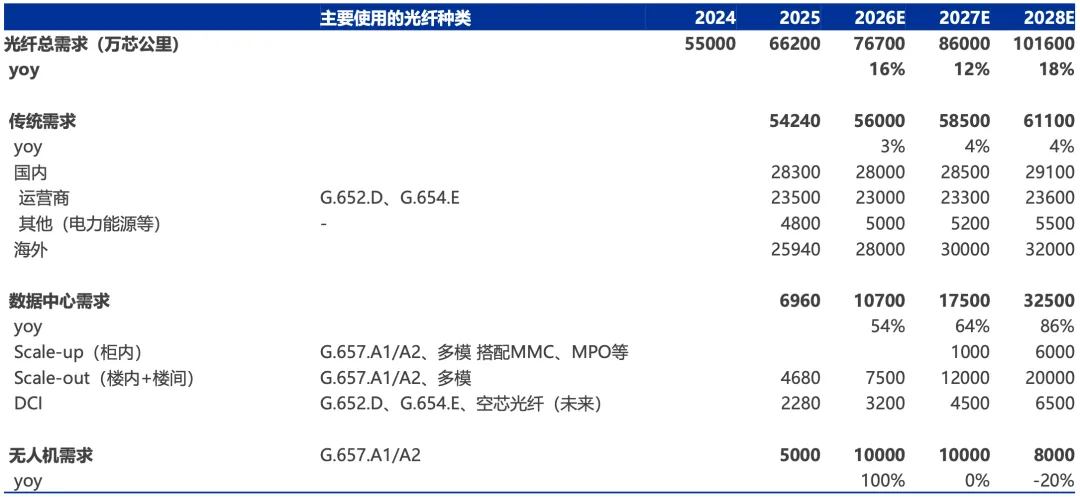

Scale-out(楼内互联),是当前光纤需求的最大增量。在一个拥有65536张GPU的单栋数据中心内,采用三层CLOS架构组网,仅参数面(GPU之间通信)就需要约5万芯公里的光纤。如果是一个由10栋楼组成的GW级园区数据中心,楼内加楼间互联的总需求可达150至200万芯公里。

Scale-up(柜内互联),则是正在崛起的新增量。GPU机柜内部的超短距离互联,正在从铜缆向多模光纤迁移。G.657.A1/A2多模光纤搭配MPO连接器,成为柜内高速互联的主流方案。康宁的路线图显示,2028年Scale-up有望成为下一轮增长催化剂。

DCI(数据中心互联),同样不可忽视。随着算力从单中心向多中心分布式部署演进,园区之间、城市之间的高速互联需求激增。G.654.E超低损耗光纤和正在试点的空芯光纤,成为DCI场景的核心载体。

根据申万宏源的预测,基准情景下,2026年Scale-out光纤需求约7500万芯公里,增速达60%;DCI光纤需求约3200万芯公里,增速达40%。全年数据中心光纤总需求预计达到10700万芯公里,同比增速达到54%。

未来几年,只要AI应用渗透率持续提升,算力紧缺便难以缓解,数据中心建设不会止步,光纤需求也就有了坚实保障。

02.

一根光纤的“战争经济学”

除了AI数据中心以外,无人机也在“抢”光纤,而且是战争中的消耗品。

在俄乌冲突中,一种被称为“光纤FPV”的无人机迅速成为战场明星。它与传统无线电无人机最大的区别在于:通过一根细如发丝的光纤与操作员连接,实现完全抗电磁干扰、10Gbps高清视频回传、低于1毫秒的极低延迟。

而且,这根光纤不可回收——无人机飞行多远,就拖出多长的光纤,一次出击即消耗一根5-40公里的特种光纤。

这是一场典型的“消耗战”。CRU统计,2025年全球无人机光纤需求约5000万芯公里,而2026年预计将突破1亿芯公里,几乎追平数据中心的需求体量。这还没有计入各国军队在日常训练、演习中的储备消耗。

无人机主要使用G.657.A1/A2/A3特种光纤,这类光纤与数据中心的多模光纤、电信的G.652.D光纤共用光棒产能。在光棒产能本就捉襟见肘的背景下,无人机需求的爆发,无异于釜底抽薪。

更关键的是,这不是短期脉冲。光纤无人机在抗干扰、隐蔽性、带宽等方面的技术优势是代际级的,短期内没有任何替代方案。未来各国在无人机领域的军备竞赛,将持续吞噬全球光纤产能。

03.

下一代技术的“天花板”

光纤的故事不止于用量增长,技术迭代同样在打开估值的天花板。

空芯光纤被认为是光纤技术诞生以来最大的革命。传统光纤中光在玻璃中传输,速度约为真空光速的2/3;空芯光纤让光在空气中传输,速度提升约47%,延迟大幅降低。

目前,康宁、藤仓等龙头已推进商用试点,微软、AWS已在部分数据中心部署空芯光纤用于DCI场景。

但空芯光纤的制造难度极高。其内部需要周期性排列的微结构来约束光在空气中传播,良品率远低于传统光纤。

这也意味着,短期内空芯光纤不会冲击供需格局,反而因为其产能稀缺、附加值高,成为龙头企业的“利润放大器”。康宁的投资者日指引明确:未来扩产方向将重点投向空芯光纤等高端产品。

多芯光纤是另一条技术路线。传统光纤单芯传输,多芯光纤在一根光纤内集成多个独立纤芯,单纤容量可提升7倍。目前中天科技已实现多芯光纤稳定量产,适配超大规模AI集群的互联需求。

技术迭代带来的,不只是跑得更快、传得更多。它正在把光纤从“论斤卖”的工业原料,变成“看技术定价”的高净值产品。接下来,龙头企业的产品结构,要变天了。

04.

扩不动的光棒

然而,需求端爆发式增长,供给端却几乎“卡死”在光棒环节。

光棒(光纤预制棒)占光纤成本的70%,也是产业链技术壁垒最高、扩产最慢的一环。一条光棒产线从建设到稳定量产通常需要18-24个月,且全球具备大规模制备能力的企业不超过10家——海外康宁、藤仓、古河、住友,国内长飞光纤、中天科技、烽火通信。

更棘手的是,光棒扩产涉及设备与工艺的深度绑定。

OVD、VAD、PCVD等主流工艺对应的核心设备,多为企业自研自用,不对外销售。新进入者即便有钱,也买不到“交钥匙”产线。这也是为什么过去二十年,光纤光缆行业每一轮景气周期都会吸引大量资本涌入拉丝环节,但光棒环节的玩家始终是那几张老面孔。

目前,国内光棒产能利用率已接近满负荷运转,虽然部分闲置产能正在重启,但需要6-12个月的爬坡期,且难以匹配需求的增速。真正的增量,依赖长飞、中天、烽火等龙头的新建绿地工厂,而这些产能最早也要到2027年下半年才能释放。

海外的情况同样不容乐观。Meta已与康宁签订5年60亿美元的长协,提前锁定了康宁高端光纤产能至2028年。藤仓投入3000亿日元扩产,预计2028年才能落地。HFCL在印度的光棒工厂要到2029年才能投产。

上游原材料也在“火上浇油”。锗是光棒芯层的关键掺杂材料,中国占全球锗储量的41%,且自2023年起对锗相关物项实施出口管制。海外光棒厂面临原料压力,而国内厂商凭借供应链优势,在全球市场的份额有望进一步提升。

供给刚性、需求爆发、原料管制——三重因素叠加,意味着本轮光纤光缆的供需缺口,可能比历史上任何一次都更持久,缺口或将持续至2028年以后。

-End-

(以上观点仅供参考,不构成投资决策)