夜雨聆风

夜雨聆风透露了什么信号先且不说,我们可以先来看看有着前车之鉴的日本,然后我们是否能从中领悟到什么东西?

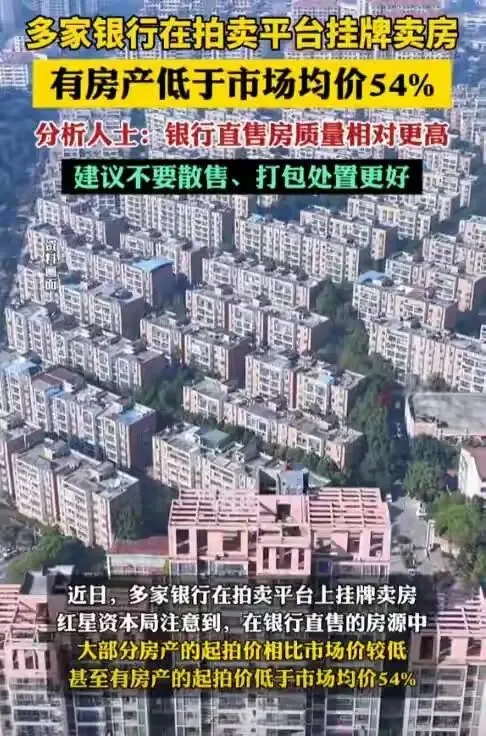

当年的日本,跟现在的国内如出一辙,先是银行开始卖房,5年后出台房产税。这里我们要补充十分重要的一点,为啥银行开始卖房?

因为2020年左右,国家出台了一个经营贷款政策。其目的就是为了让大家创业,开公司,国家给你一个低息贷款,只有2%-3%,总之就是很低很低的利率,这样就有人拿房子来抵押获得贷款。2020年假使一套房子市值100万,可以抵押70万,年利率3%。而经营贷是短期贷款,只有3到5年,不过可以先付利息,后付本金。相当于这3-5年每年只需要支付3%的利息。

但是这5年中,房地产格局发生了翻天覆地的变化,房产开始不断贬值。2020年那帮贷款的人,本该到偿还经营贷本金的时候,而当他们得知当年价值100万的房子,跌到了只剩40万。而他们手里从银行拿到的贷款除了每年交付的利息却还有足足60多万,那么他们显然不会拿70万去赎回来原来的房子,哪怕背上失信人的名单,你银行也不能把我怎么样。这么一来导致银行抵押的房子数量暴涨。而经营贷是3-5年到期,理论上2020年后贷款的人,集中在2025年后到期,那么2026年、2027年,往后的两年三年就是经营贷抵押房子理应的赎回时间。可以想象到2027年银行会有几百万套抵押的房子出售,为了快速清理坏账回笼资金,银行会选择降价出售,当年100万的房子,银行贷出去70万,市场价值40万,银行可能35万出。

由于银行直接低价卖房,导致二手房东心理直接崩盘。于是二手房也开始挤压出房,这进一步导致了崩盘。这个时候,100万的抵押房,可能只价值25-30万。这个时候市场会有一段时间二手房交易的回春,导致交易量猛增,但价格会降地比较明显。当然,新房基本上是卖不出去的。像最近一段时间,很多城市出现了房产交易环比上涨的现象,主要集中在二手房市场,且价格并未回暖!

等仅剩的一波刚需趁着现在捡漏买到了相对便宜的二手房后,哪怕后期市场再降价都没有需求的时候,税源紧张,我们也会出台房产税。按照日本的经验,大概时间会是2028左右。这会导致一个结果,就是大家100万的房子,每年交1万的税。你不卖就交税,你卖就只能卖20万。

当然,中日之间还是有些很大的区别的,主要在于日本雄厚的经济实力和人均数据,简言之,日本民众可以扛得住房价的贬值和房产税的缴纳,但是中国的人均生活水平还远够不上。那么国家就要考虑一个问题,连房贷都还不起的群体,再征收不菲的房产税,会不会导致严重的社会性问题?

当然这一点也好解决,就是国家肯定会出台房产税,但是可以改头换面,换一种名字和形式变相地征收。比如“房屋体检+房屋养老金+房屋保险”这样的制度,具体数额可控,甚至也可以无需每年征收,这样一定程度地可以缓解群体的心理压力。

笔者倾向于后者,即不会称之为房产税,而是改头换面变成其他名称!因为有不少房子已经到了维护保养期了。

为什么中国的房子产权70年,实际使用寿命只有不到50年?搞施工都清楚,水泥达到80%以上强度需要至少28天。而工地上实际施工情况是7天一层,水泥强度没有起来就开始扰动了。可是,强度无法具体检测出来,看不到里面实际,按程序验收是一点问题也没有的。

按照正常工序施工,一层干15天,浇筑后等28天,也就是说,需要43天起一层。按1.5个月一层计算,30层的楼房,至少需要45个月。加上基础部分施工,至少需要48~60个月,差不多4~5年。

我们盖一栋楼用了多长时间?有超过2年的么?超过2年就属于烂尾楼了。想住70年100年,门都没有?所以,“房屋体检+房屋养老金+房屋保险”的政策组合就非常具备可行性了!

所以,要判断是否有征房地产相关税(费)的迹象,第一就是银行大量卖房;第二就是二手房板块突然异动,流通性回暖,价跌但量升。这时候市场开始活跃是大家最后逃命的机会。有房的赶紧卖,腰斩也要卖。几年以后你会看到二三线城市,大把大把的几千块一平的房子,甚至几百块一平的房子,房价跌到膝盖,脚后跟,最痛苦的是,无人问津,房子烂在你的手上根本无法出手,关键你还得承担各种税费。

说不可能的出台房产税(或相关税费)的人,就和当年那群说房地产不可能跌的人一样,你们根本不懂为什么银行要卖房。