夜雨聆风

夜雨聆风免责声明

本文内容均来源于网络,仅为金融知识科普与观点交流,不代表作者立场,亦不对其真实性、准确性作任何保证。读者可能因信息不完整或解读能力不足产生差异结论,请审慎甄别、独立判断。

本文仅供学习参考,不构成任何证券、期货、外汇及各类金融产品的投资建议、操作指导或收益承诺。市场行情具有不确定性与高风险性,过往规律不代表未来表现。任何依据本文进行的交易决策,风险及盈亏均由投资者自行承担,作者及本平台不承担任何法律责任。

如有侵权或异议,请及时联系,核实后我们将予以删除。

这是作者约翰·P·赫斯曼博士在海外知名财经平台(哈斯曼投资信托官方账号)发表一篇关于美股市场极值估值、AI泡沫风险及周期化投资避险策略的文章,本文摘自于这篇文章并综合其它网上相关信息整理而成。

在资本市场里,最危险的风险从来不是显而易见的暴跌,而是被所有人低估的隐性危机。就像非洲草原的河马,看似温顺笨拙,却是陆地最致命的大型动物——多数人因轻视风险贸然靠近,最终猝不及防遭遇冲击。

这是资深美股周期研究者约翰·P·赫斯曼,在2026年6月最新市场评论中提出的核心隐喻。当下的美股市场,尤其是抱团狂热的AI赛道,正陷入和河马危机一模一样的困境:市场估值创下百年极值,投机情绪全面泛滥,但绝大多数投资者都选择性忽视了潜藏的崩盘风险。

回顾美股百年历史,真正的牛市顶点从来不是市场基本面支撑的结果,而是全民投机情绪堆砌的产物。1967年投资学者亚当·斯密就在《金钱游戏》中写道:没有人会理性选择在市场顶部入场,但极致的赚钱效应,足以让大批投资者跟风追高,硬生生推造出市场最高点。

如今的美股,正复刻着历史上所有泡沫周期的典型特征。本轮行情由AI关联个股单边拉升推动,市场估值已经突破1929年大萧条、2000年互联网泡沫两大历史峰值,创下美国金融市场百年最高纪录。很多人笃定“AI新时代打破旧规律”,却忘了2000年互联网泡沫巅峰期,纳斯达克100指数数度翻倍、翻三倍,最终所有超额涨幅在后续崩盘中尽数归零。

01 百年极值信号密集爆发,市场风险全面拉满

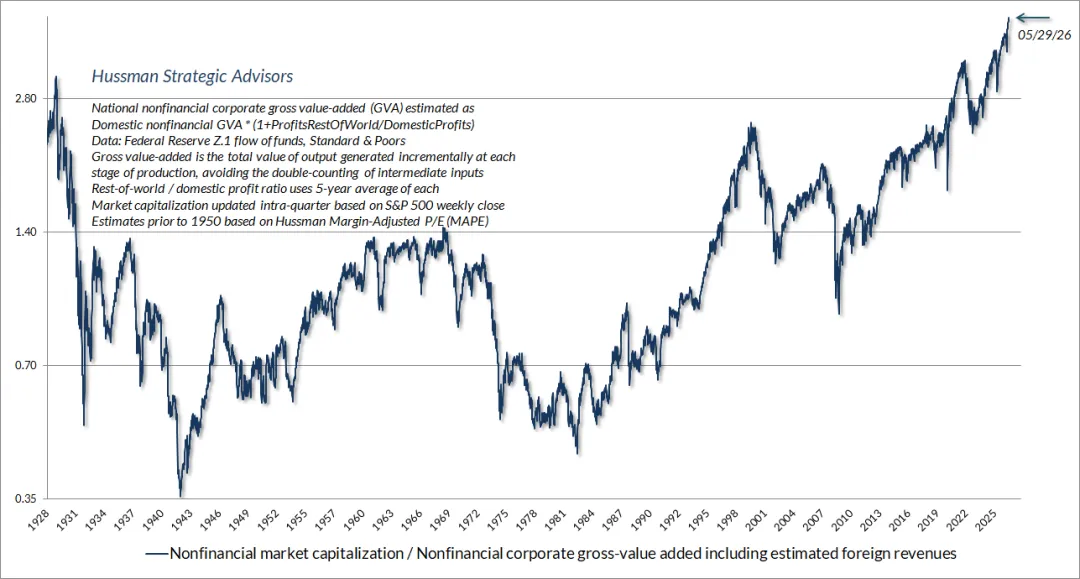

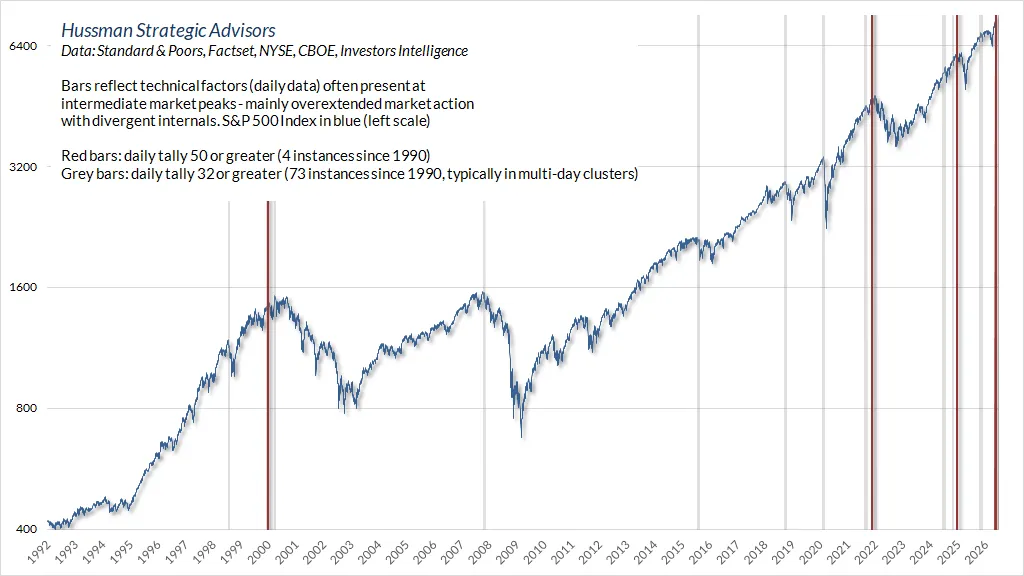

判断市场是否陷入泡沫,从来不靠主观预判,而是依托可量化的估值指标与市场情绪信号。赫斯曼团队沿用近百年最有效的估值维度——非金融市值与企业总增加值比率(MarketCap/GVA),该指标能够精准对标美股整体估值水位,规避单一市盈率指标的片面性。

数据显示,当前这一核心估值指标已触及历史绝对峰值,彻底超越过往所有泡沫周期。与此同时,市场风险预警信号呈井喷式爆发:过去30年里,单日出现超55项风险警示信号的情况仅发生过4次,其中一次就是2000年互联网泡沫顶点,而仅2026年5月下旬的两周内,美股就出现了6次同类高危交易日。

周度风险数据同样触顶。2000年泡沫巅峰周度警示信号为40项,是历史最高纪录,而近期美股连续两周锁定36项高风险信号,处于历史极值区间。多重数据交叉印证,当下美股的投机过热程度、估值泡沫程度,完全对标历史顶级危机时刻。

更值得警惕的是,市场正在重演百年前的“新时代谬误”。1934年,价值投资鼻祖格雷厄姆与多德就在《证券分析》中批判过泡沫通病:市场狂热时,投资者会彻底抛弃股息、资产价值、盈利基本面,只追逐短期盈利趋势;不再用估值标准衡量股价,反而用炒作后的股价定义估值标准,默认“高价即合理”。

如今的AI赛道,正是这套谬误的完美复刻。标普500信息技术板块当前市盈率高达45倍,看似尚可,但背后依托的是30%的史上极致营业利润率——这一数值是历史均值的三倍以上。若回归行业正常利润率,该板块真实市盈率将突破135倍,严重脱离基本面。同时,科技板块市销率突破11.6,远超近三十年平均水平,估值泡沫已然失控。

历史规律从无例外:熊彼特的“创造性破坏”理论早已揭示,超额利润必然引发行业蜂拥式竞争,最终摊薄利润、回归合理水平。当下全球资本疯狂扎堆AI赛道,产能、营收、利润的高速增长根本无法长期持续,市场却强行将短期景气度线性外推至未来数十年,这是典型的泡沫投机行为。

02 别被“新时代谎言”误导,崩盘风险远超想象

每一轮市场泡沫末期,都会诞生一套“颠覆历史”的叙事,2026年的AI牛市也不例外。当下市场主流观点反复强调:AI是颠覆性新技术,优质科技公司是核心资产,无需纠结估值,长期持有必然盈利。

但回望2000年互联网泡沫巅峰,市场说辞与如今别无二致。当时投资者同样坚信“新经济颠覆传统规则”,最终纳斯达克指数从高位暴跌80%,无数资产彻底缩水。赫斯曼直言,当下市场的乐观情绪、投机逻辑、估值透支程度,与1929年、2000年两大历史性泡沫顶点高度重合。

基于历史数据测算,本轮美股泡沫破裂后,纳斯达克指数大概率从高点暴跌65%-83%,美股整体市值或缩水70%,科技板块将成为重灾区。更值得警惕的是,当前市场风险被严重低估,投资者普遍认为“泡沫会温和调整”,却忽略了泡沫的核心特征:后果只会延迟,绝不会消失。

很多投资者陷入认知误区:市场涨得越久、泡沫延续时间越长,就越笃定“新时代已经到来,旧规律彻底失效”。殊不知,估值持续透支、风险持续累积,只会让后续的调整力度更大、跌幅更深。

此外,当前市场资金结构进一步放大风险。数据显示,美股十大巨头公司占据标普500指数40%权重,资金高度集中、赛道极致抱团。2026年5月机构调研数据显示,全球基金经理美股超配比例达50%,创下2022年以来新高,极致的一致看多,往往是市场见顶的核心信号。

更值得反思的是,越来越多专业投资机构放弃估值纪律,跟风拥抱被动投资、无脑抱团核心资产。1929年崩盘后格雷厄姆曾警示:抛开估值、无脑买入优质资产的被动投资逻辑,最终必然迎来惨痛结局,这一警示在当下再度应验。

03 不做空、不躺平,泡沫时代的科学投资策略

面对极致泡沫,多数投资者只有两种极端选择:要么无脑追高、博弈泡沫延续,要么全面看空、踏空所有行情。但赫斯曼通过多年周期研究给出了第三种答案:承认泡沫风险,保留灵活博弈空间,用对冲和多元配置穿越周期。

赫斯曼明确表示,自己从不预判市场顶点,也不依赖单一市场预测。泡沫可能随时破裂,也可能持续延续,两种可能性都客观存在。成熟的投资,不是赌涨跌,而是适配当下市场环境,搭建攻守兼备的投资体系。

基于此,其团队在2026年多次优化投资策略,彻底摒弃传统的极端看多或极端看空模式,核心思路分为两大核心:

第一,柔性博弈结构性机会,保留安全底线。即便整体市场估值极致高估、内部结构走弱,市场仍存在阶段性、快速爆发的结构性行情,也就是“垃圾中的玫瑰”。数据显示,2021年以来,仅占19%的阶段性建设性行情,贡献了标普500、纳斯达克100指数的全部累计涨幅。

针对这类机会,策略核心不是重仓追涨,而是适度移除对冲中“对抗市场、限制收益”的部分,捕捉短期反弹收益;同时永久保留尾部风险对冲工具,通过价外指数看跌期权等工具筑牢安全垫,杜绝极端崩盘带来的毁灭性亏损。

第二,加大另类资产配置,打破单一美股风险。多数投资者的误区是,只看单一资产的独立收益,忽略资产组合的协同风险。真正优质的另类资产,核心价值不是超高独立收益,而是与主流权益资产低相关、负相关,在市场暴跌时对冲风险、稳住组合。

回测2019-2026年市场数据可以发现,在传统“股票+现金”的基础组合中,纳入优质周期型另类基金后,投资组合的波动风险显著降低,同等风险水平下的收益大幅提升。即便另类资产独立收益偏低,只要能在美股泡沫破裂、市场下行时保值增值,就能极大优化整体组合的风险收益比。

赫斯曼特别强调,当下投资者最大的风险,不是市场即将暴跌,而是裸奔式持仓:既没有风险对冲工具,也没有另类资产分散风险,全身心押注AI泡沫永久延续,相当于站在“河马与池塘之间”,直面未知的致命风险。

04 投资终极智慧:不赌周期,敬畏风险

纵观百年资本市场,所有投机泡沫的结局都高度相似:市场在乐观狂热中极致拉升,在风险集中爆发后惨烈调整,而绝大多数投资者都在重复“追高被套、恐慌割肉”的循环。

2026年的美股AI泡沫,本质上和1929年工业泡沫、2000年互联网泡沫没有任何区别,都是新技术叙事催生的全民投机、估值极致透支、风险集体漠视。唯一的不同,是本轮泡沫的持续时间更长、估值极值更高、隐蔽性更强。

对于普通投资者而言,当下最核心的投资启示,不是盲目看空做空,也不是贪婪追高,而是建立周期思维:承认市场的不确定性,不被短期赚钱效应裹挟,不固化多空观点。

泡沫可以延续,但风险必须敬畏。在极致高估的市场环境下,放弃极致博弈、做好风险对冲、多元配置资产,用灵活的策略适配市场变化,才是穿越牛熊周期的核心底气。

市场永远不缺赚钱机会,缺的是留住收益、规避风险的能力。在史诗级泡沫面前,活着,比短期暴利更重要。

万水千山总是情,打赏一元行不行?