夜雨聆风

夜雨聆风当我们在讨论“AI会不会取代人类工作”时,很多人习惯性地把人工智能看作“互联网3.0”——觉得AI会像谷歌、Facebook那样,通过广告和订阅来变现。但这个理解,从一开始就是错的。

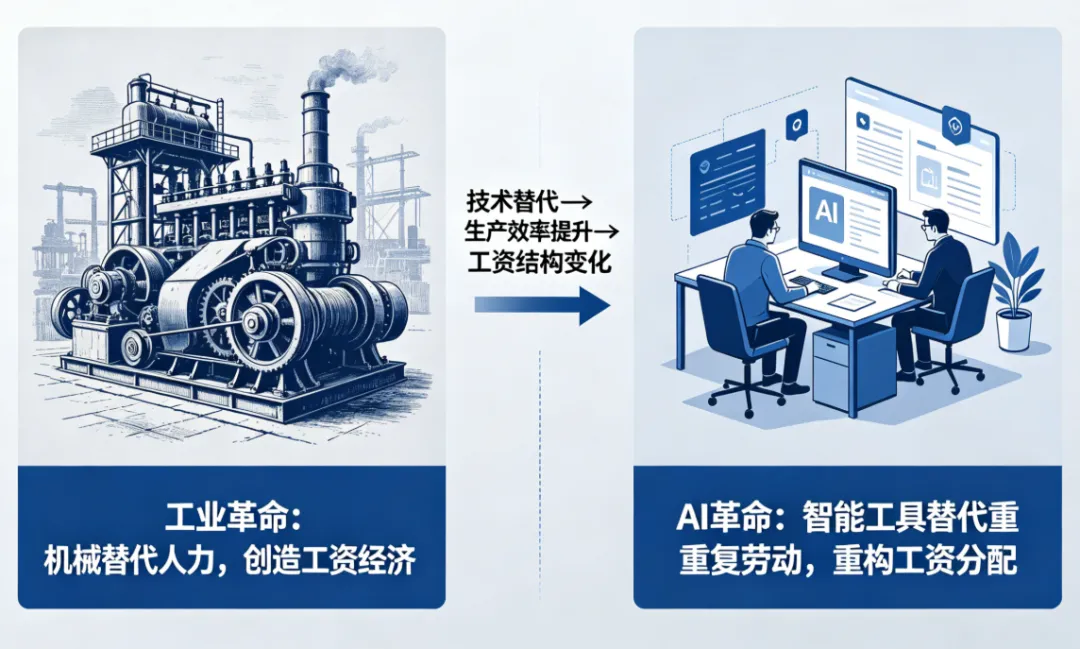

如果我们把时间尺度拉长到两三百年,会发现一个事实:工业革命把机器的效率变成GDP,而AI正在把认知劳动的价格表掰成两半——过去你要付钱给人完成的任务,现在可以直接购买AI的产出。AI不是在复制互联网,它在重演工业革命。这次,它赚的不是广告费,而是工资钱。

一、两场“革命”的底层逻辑:当你不再“卖给客户”,而是“替代员工”

18世纪中叶开始的那场工业革命,其本质是用机械力(蒸汽机、内燃机)大规模取代和增强人的体力劳动。在此之前,人类社会的人均GDP在长达近800年的时间里几乎停滞不前,普通民众的生活水平几乎没有实质性的改善。但工业革命之后,一切都被改写了。在1780年至1860年间,英国工人的生产率平均提升了约20倍,生铁产量从1720年的25,000吨飙升至1840年的139,400吨。更惊人的是纺织业——到了19世纪中叶,机器生产的生产率已经是手工劳动的108倍。全球经济由此驶入快车道,1820年至20世纪末,全球GDP增长了约120倍。

工业革命怎么赚的钱?机械力替代了人力——厂主不用再雇上千个纺纱工,而是买几十台珍妮纺纱机,给几十个工人照看即可。原来发给工人的工资,变成了机器采购和维护的成本,以及交给蒸汽机“燃料费”的那部分。工业革命赚的,本质上就是“从工人工资里省出来、再转化成其他经济部门收入的钱”。

在工业革命之后漫长的发展中,服务业逐渐成为经济体量最大的部门。服务业的核心输出不是产品,而是人的劳动——咨询顾问按小时收费,律师按出庭次数计费,文案按照交付稿件的价格付费。这些都是认知劳动的直接变现。

这就是AI革命与前几场工业革命的核心区别。第一次工业革命的目标主要是体力的替代和增强。到了第二次和第三次,计算机和自动化开始触及部分脑力劳动。而今天这场以人工智能为核心的“第四次工业革命”,其雄心直指人类认知和执行层——从编程、写作、翻译到法律检索、财务审计、研发辅助。它要替代的不是人的胳膊,而是人的脑子。

二、AI正在“吃掉”认知劳动的工资池

这不是空谈。一系列权威数据正在勾勒出一幅清晰的图景。

量化研究已经给出了令人震惊的估算。麻省理工学院(MIT)的研究团队开发了一套全新的评估框架——“冰山指数”,对全美超过1.51亿劳工的技能组合和AI可执行程度进行了数字化建模。研究得出的结论是:现阶段的人工智能系统,已经具备执行与美国约11.7%的劳动力人口——即约1,770万个岗位——相关任务的能力,相关工资总额高达约1.2万亿美元。也就是说,有超过1万亿美元的年工资支出,正在被放进AI技术可替代的范围之内,而这仅仅是冰山之上可见的部分。McKinsey Global Institute在2025年底发布的研究同样给出了高纬度的判断:当前的人工智能和机器人技术,在理论上可以自动化美国约57%的工作时长。这一数字虽然并不意味着57%的工作岗位会就此消失,但足以说明AI渗透认知劳动市场的范围之广、速度之快。在劳动供给层面,高盛的经济研究发现,AI已经成为美国就业市场中一个可测量的紧缩因素,每月净减少约16,000个岗位。

价格的逻辑也在同步发生根本性的改变。传统的SaaS(软件即服务)商业模式,以“按席位定价”(Seat Pricing)为核心——SaaS公司的收入,随着企业员工使用账户的增加而同步增长,用户越多越好。然而,当AI Agent变得足够自主时,这套逻辑就出现了结构性矛盾。随着AI自主化程度的提升,所需的人类席位数量实际上是下降的,这意味着,越是高效的AI,卖给企业的软件席位反而越少,收入反而下降。于是,商业世界的反应也印证了这场变革的实质:硅谷顶级风投机构近期提出了一个颠覆性的判断——下一个万亿美元级的公司,将不再是一家销售软件订阅的SaaS企业,而是一家看起来像服务公司、骨子里是AI公司的“新物种”。这种新物种的核心商业模式,不是卖软件,而是“卖结果”。它不依赖广告,也不依赖传统SaaS的按用户数收费,而是直接替代人工劳动,交付可量化的业务成果,从企业的“工作预算”中切走一块蛋糕。

比如金融服务行业,AI驱动的自动化投研报告、财务审核和风险评估系统,正在替代过去需要大量初级分析师和会计师才能完成的任务。又比如法律行业,AI驱动的合同审查、案卷检索和法律文书初稿撰写,正在渗透过去只有律所初级合伙人才有资格触及的工作流程。这些任务的共同特点是:高度标准化、流程化,具备明确的规范和可量化的产出,但又需要相当程度的认知能力。这正是AI取代认知劳动最肥沃的土壤。

全球范围内,企业端的数据同样印证了这一趋势。根据Gartner在2026年5月发布的最新预测,全球人工智能支出总额在2026年将达到2.59万亿美元,同比骤增47%。在这2.59万亿里面,超过45%由AI基础设施占据,而增长最快的部分则是AI服务——这一数字预计将从2025年的4,363亿美元增长至2026年的5,855亿美元。这些AI服务的本质就是数字劳动力——它们被企业购买用于处理客服、内容生成、数据清洗、代码开发、市场分析等在过去被视为“知识型白领工作”的领域。

与此同时,全球AI市场规模正在以37.3%的年复合增长率高速攀升,预计从2025年的接近4,000亿美元增长到2030年的1.8万亿美元。在这场资本盛宴的背后,云厂商正在用数千亿规模的真金白银投建AI基础设施,各国政策也在持续加码。这一切都意味着,AI已经不是科技圈的“热点新闻”,而是正在进入产业肌体的关键骨骼和中枢神经系统。

从更宏观的经济结构角度看,这场替代还在加速。摩根士丹利的研究预测,AI对美国GDP的直接贡献在2026年和2027年将分别达到0.35和0.43个百分点。而在高AI暴露行业中,2025年人均产出的增长中有整整1.7个百分点是由AI贡献的。AI对经济的推动作用已经不仅仅是宏观预测,而是正在发生的产业现实。

三、为什么这次不是“互联网泡沫2.0”?因为客户变了

如果我们回顾互联网的二十年,会发现它的商业模式本质上是广告驱动的注意力经济。谷歌通过搜索信息赚广告费,Facebook靠用户社交关系赚广告费,亚马逊虽然也卖实物商品,但它的核心利润来源依然是AWS和站内广告收入。互联网公司赚的钱,本质上来自用户注意力的转化,它的客户是广告主。

而AI的赚钱逻辑完全不同。AI公司的主要客户不是广告主,而是企业中的雇主和个体劳动者自身。为什么企业会为AI付费?不是因为AI能给公司带来更多曝光或者更高流量,而是因为AI可以让它少雇一个会计师、少外包一个文案团队、少请一个翻译。也就是说,AI赚的不是用户打开网站看广告所产出的流量,而是传统上那个“坐在椅子上执行认知任务的白领”的劳动价值。

普华永道的《2025全球AI就业晴雨表》用数据给了这种“替代—升级”双轨逻辑一个更为乐观的注脚:这项基于近10亿份招聘广告的全球性研究发现,AI技能型劳动者的工资溢价在2024年已达到平均56%,是前一年25%的两倍有余。与“AI会导致大规模失业”的担忧相反,在那些最容易实现AI自动化的岗位中,可用岗位数量反而增长了38%。而AI暴露程度最高的行业,其人均收入增长比最低行业的增速高出3倍——达到27%,而最低的只有9%。与行业表现同步的是,全球人工智能支出规模也在以高速扩大。Gartner预测,到2026年,全球人工智能支出总额将达到2.59万亿美元,同比飙升47%。

也就是说,企业增加AI相关的成本并不是单纯为了削减人工支出,而是将这部分投入转化为新岗位和更高薪酬的良性驱动力。AI不仅没有导致工资压缩,反而在很大程度上推动了知识型岗位中的技能溢价和生产力重构。

四、从“卖工具”到“卖劳动力”:商业模式的历史性跨越

AI正在引爆一场极其深刻的定价革命。这次革命的核心,是把软件的价值从“谁用”转移到“带来了什么结果”。

传统SaaS时代,软件的定价逻辑是“按席位”——你企业里有100个人,我就卖100个账号,你爱怎么用是你的事,反正我按人头收费。但到了AI时代,这套逻辑开始失效。

以微软为例。微软的Microsoft 365 Copilot目前对企业的定价普遍在每人每月30美元左右,而在整合新功能后,面向个人用户的Microsoft 365高级套餐定价为每月19.99美元。如果一笔订单涉及100万个账号,该笔交易可为微软带来每年约3.6亿美元的收入。谷歌同样动作频频,此前其Gemini Business和Gemini Enterprise的定价分别为每人每月20美元和30美元,甚至一度将AI功能完全融合进常规Workspace计划,将原本每月12美元的Business Standard套餐提价至14美元,同时将Business Plus从18美元上调到22美元。这些企业级的加价,无一例外,是在为AI的劳动力属性付单。它不是为软件本身增加的功能额外收点小费,而是企业把AI纳入人事预算和外包成本的一部分。AI不是软件扩容的附加功能,而是企业人力资源的延伸。

更大的颠覆发生在更激进的AI定价模式之中。以零犀为代表的创业公司,早在2019年就开始探索RaaS(Result as a Service,按结果付费)模式——不按软件席位收费,不按项目收费,甚至不按时长收费,而是只看最终交付的业务成果——比如完成了多少个真实的销售转化,售出了多少产品。更有研究者提出“无头商人”概念——没有店面、没有账户,甚至没有销售团队,只有一个API端点和按调用计费的方法。在这种模式下,订阅制的商业模式对AI买家来说根本没有存在的必要。

这种脱胎于软件、超越软件的商业实践,背后有着深刻的经济学内涵:AI正在摆脱“软件”的商品标签,朝着“劳动力”的定价范式演进。你不会去订阅一个会计师,但你会按他理清的账目付钱;你不会按月订阅一个建筑工人,但你会按照他负责砌好的墙面付款。同理,当AI发展到具备自主规划和完成端到端任务的能力时,它的价格也将完全脱离传统软件预设的用户数和资源包,直接面向劳动力产出的结果本身。

五、“第四次工业革命”:这是不是一次“历史的重演”?

1780年代的水力纺纱机,让一群原本一年织不了几匹布的纺织女工,变成了坐在轰鸣纺纱厂里一个班次就可以完成数十倍产出的产业工人。当年的失业恐慌和抵触情绪,跟今天“AI会不会让白领集体失业”的恐慌同源同构。

但工业革命的历史告诉我们,恐慌未必等于真相。在工业革命发生后的两个世纪里,全球GDP增长约120倍,人均寿命、生活水平和受教育水平均实现了质的飞跃。人工智能革命带来的经济影响,可能比当年的大机器更深远,因为这次替代的是认知劳动——一个人的收入中,有相当大的比例来源于“知道怎么分析、怎么写、怎么沟通、怎么输出内容”,而这个部分正是AI正在试图替代的。

尽管如此,普华永道的全球AI就业晴雨表仍然给出了一个乐观的节奏:AI正在让劳动者更有价值。AI技能型劳动者的工资溢价在两年内翻了一番多,AI高风险行业中的人均收入增长反而最快。而McKinsey也反复强调,大量的工作能力不在于单纯的“执行”,而在于“提问、解读、协作和人际互动”,这些软性壁垒决定了AI不会在短期内形成彻底的替代效应。

不过,这次的剧本的确有一个新段落:初级岗位正在遭受结构性挤压。“断裂的阶梯”现象——即入门级岗位的系统性消失,已经出现在白领人才市场。低门槛的岗位逐步被AI接管,意味着未来的劳动力市场将越来越偏好那些不仅会用工具,还会界定问题、提出策略、执行创新和驾驭AI的那些人。

六、AI不是在复制互联网,它正在重构社会经济的基础座次

互联网过去二十年并没有真正改变工作产出的本质——记者还是在写稿,设计师还是在做图,程序员还是在写代码,会计师还是在对账,技术提高了效率,但“人干活”这件事没有变。AI正在做的是:一部分认知工作不再由人来做,而是由AI模型替代,企业可以直接购买AI的劳动力产出。

这种转变意味着什么?意味着AI公司的客户将不再是广告商,而是企业和个体知识工作者;AI公司的收入公式将不再是“流量 × 广告转化率”,而是“替代的劳动力价值 × 技术服务溢价”。AI赚的不是广告费,是工资钱——这笔“工资钱”,以美国为例,MIT测算有1.2万亿美元的年工资总额已经处于AI可覆盖的范围内;从经济增长的角度,Gartner测算的全球AI支出将在2026年达到2.59万亿美元;而按结果付费的Agent经济,正在试图吃掉超万亿美元的服务业市场。

这是一场全方位的经济结构变革。从企业的薪酬预算、KPI设计、组织架构,到劳动者的技能组合、晋升通道和职业生涯规划,都在被这场变革逐一改写。而站在这个历史拐点上回望,我们所谈论的,并不是一场互联网式的“流量变现”,而是一场真正意义上的工业革命——只不过,这次革命替代的不是体力劳动者,而是那些坐在电脑前用大脑创造价值的认知劳动者。

当AI学会思考,生产力的边界又一次被刷新了。这或许不是人类文明的终点,而是下一个工业时代的起点。

免责声明:我们尊重原创,也注重分享。文中部分素材来源网络,版权归原作者所有,如有侵犯您的权益请及时联系,我们将第一时间删除(本文仅供学习交流,不做投资建议。)

精选推荐

首次写入政府工作报告!“智能经济新形态” 九字背后,藏着万亿级产业洗牌信号

万字解析政府工作报告:新一代智能终端不仅是眼镜和手机,更是新的生产资料

深度对话:我们试了100种AI工作流,发现把大模型当“实习生”才是正解

告别“百模大战”的2026:为什么说现在是AI应用创业的最佳时刻?

万字拆解2026 AI趋势:当“推理需求”爆发,算力的游戏规则彻底变了

从“新增长引擎”到“新兴支柱产业”:“智能经济”首次写入政府工作报告释放了什么信号?

2026 AI 五大风口:智能体、多模态、端侧 AI、具身智能、垂直应用,谁将引爆下一轮产业革命?

北京、上海、深圳、杭州四城领跑:中国AI发展的差异化竞合格局