夜雨聆风

夜雨聆风

关注我们 | 聚焦液冷前沿动态

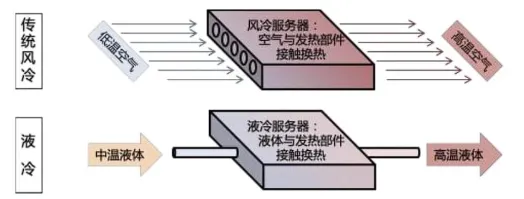

如果要用一个词形容2026年春天的液冷行业,那一定是“冰火两重天”。

一边是渗透率从2025年的12%飙升至28%——开年即翻倍,全国新建超过40个智算中心实现100%液冷覆盖;另一边,液冷龙头英维克一季度营收同比增长26%,净利润却骤降82%,两日市值蒸发超160亿元。这种矛盾的张力,恰恰勾勒出这场AI“降温大战”最真实的模样:机遇无限,淘汰同样残酷。

一、物理定律划下的生死线

这场革命并非任何人的远见谋划,而是人类计算史上一道不可回避的物理方程。

英伟达GB200 NVL72机架的热设计功耗已高达130—140kW/柜——这是一个什么概念?传统风冷的散热极限不过20—40kW/柜。液冷技术从“选配”到“标配”的转身,背后是3到6倍功耗落差划出的生死线。即将问世的Rubin VR300芯片,单单一颗的功耗预计就达3600W;下一代Rubin Ultra机柜功耗将直接突破200千瓦,彻底击穿传统风冷50千瓦的工程上限。

更令人震撼的是整体功耗的量级变化:2026年头部AI企业单园区训练功率普遍迈入1GW级别——这是什么概念?一座百万人口城市的峰值用电负荷大约就是这个数字。一个园区吃掉一座城的电,其散热系统的复杂程度可想而治。

AI算力的每一次参数翻倍,都在给液冷技术加冕。

二、政策加码与技术竞逐

如果说功耗是物理层面的“驱赶”,那么政策就是制度层面的“催赶”。

2026年起,约束层层加码:四部门规定枢纽节点新建超大型数据中心PUE(电能利用效率)不得超过1.2,且70%须采用液冷技术;工信部新规进一步明确,2026年新建数据中心液冷渗透率不低于60%。北京、上海等城市更是直接禁止新建风冷数据中心。这就好比,不许你用煤炉做饭——不是因为它不好用,而是必须达标。

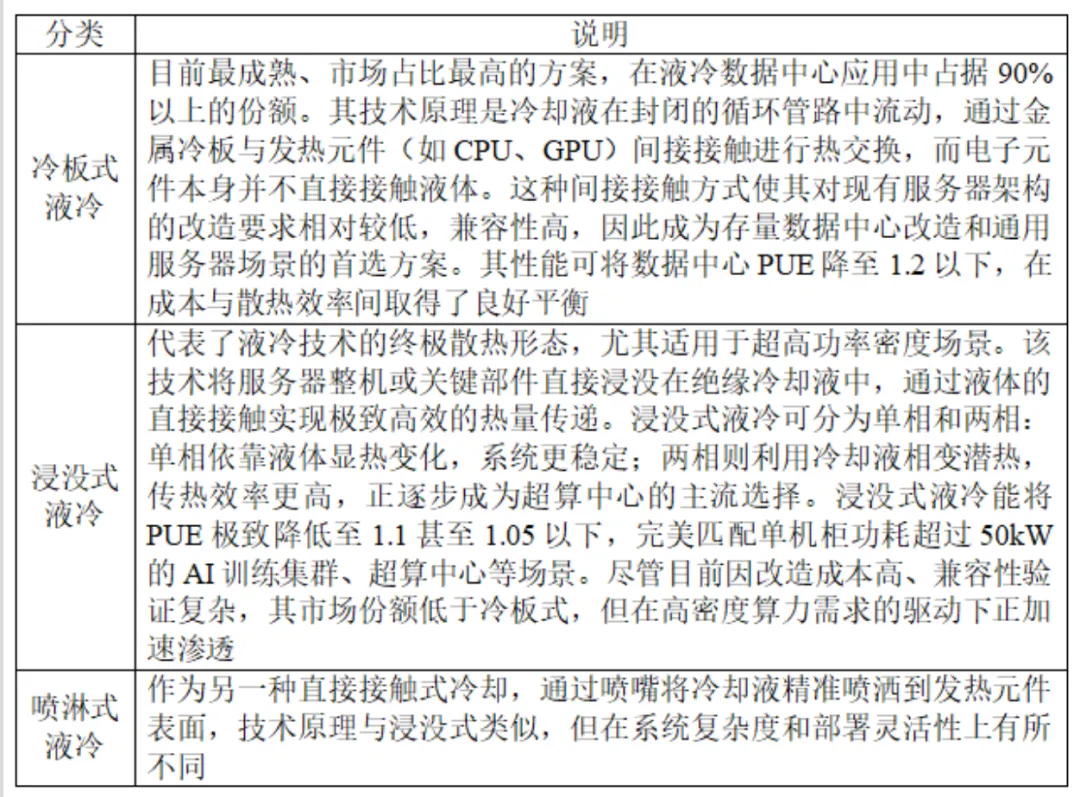

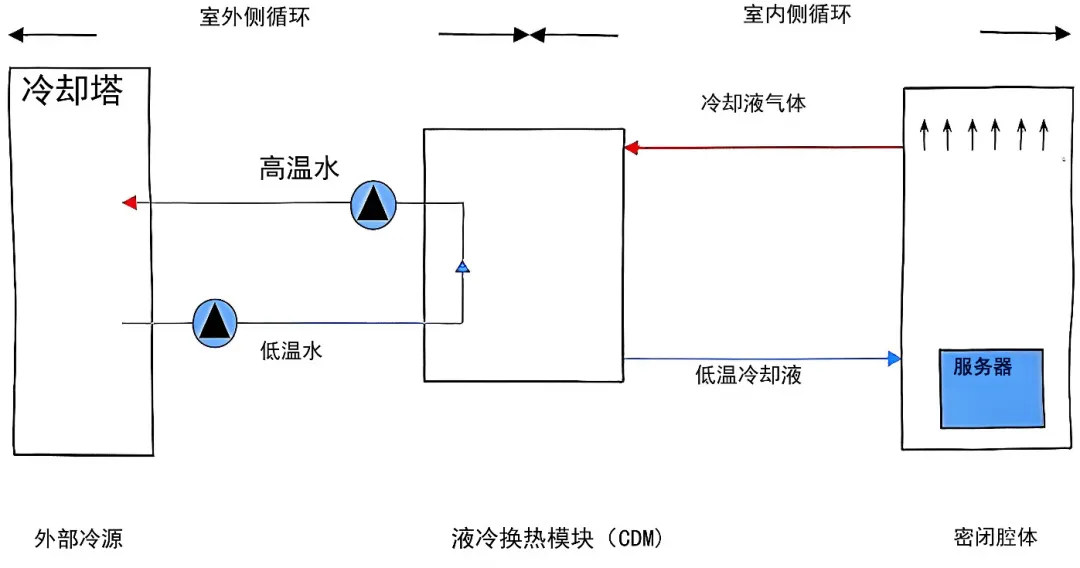

在技术方案层面,市场并非一条路走到底。当前冷板式液冷技术仍以约91%的市占率占据绝对主导地位。它的逻辑简单直接:用冷却液流经冷板带走芯片热量,像给火热的发动机按上散热水箱。改造成本低、兼容性强,因此最受运营商和互联网厂商欢迎。仅2026年一季度,鼎通科技的冷板式液冷CDU及接头便迎来大规模交付,营收达4.57亿元,净利润同比大增51.86%。

但如果说冷板式是当下的主力军,浸没式液冷就是未来的杀手锏。它将服务器完全浸没在冷却液中,散热效率极高,PUE最低可降至1.1以下。曙光数创的相变液冷方案,PUE更低至1.04。目前浸没式液冷仅占8%左右的市场份额,但这片“腹地”正在以肉眼可见的速度向核心推进,未来必然成为超算和超高密度AI场景的终极方案。

三、一场千亿级市场的重新分配

市场规模的数字同样令人血脉偾张。摩根大通预计,2026年全球AI服务器液冷系统市场规模将从2025年的89亿美元飙升至170亿美元以上。国金证券则估计,中国液冷服务器市场规模将突破1050亿元,渗透率提升至50%。

更早的报告也给出了同样的信号:2026年英伟达GPU液冷市场有望达119亿美元,ASIC液冷市场有望达46亿美元,整体数据中心液冷市场规模165亿美元,2025—2026年复合增长率约59%。高盛更是大胆预言,全球液冷渗透率将从2024年的15%跃升至2027年的80%。

如此大体量的蛋糕,自然牵动了整个产业链的重新洗牌。

在这场重新分配中,最显著的变数是云服务巨头自研芯片(ASIC)的战略转向。谷歌、Meta、亚马逊纷纷选择自己设计AI芯片,直接绕过了英伟达部分封闭的供应链体系。东吴证券测算,仅2026年,ASIC芯片所需的液冷系统规模就将达到353亿元人民币,而英伟达平台所需的内部液冷系统规模高达697亿元人民币。ASIC液冷市场由此成为增量池中全新的有力竞争者。

更重要的是,与英伟达“点名式”供应商体系不同,CSP(云服务提供商)的供应链更为开放——谷歌直接与液冷系统及部件供应商对接认证测试,通过认证后即纳入一级供应商-48。这意味着中国液冷厂商首次握住了切入全球顶级供应链的“通行证” ,而不再是做“隔墙听戏”的旁观者。东吴证券指出,GB300阶段允许ODM自选供应商后,国产厂商加速切入北美算力服务器供应链。

四、分化的“温差”

然而,以上所有的宏大叙事都可以被一个数字瞬间击穿——英维克一季度净利润865万元,同比下滑82%。

这并非个例。一季度,曙光数创营收暴增782%至1.03亿元,归母净利润却亏损4759万元;同飞股份营收同比增长21.8%,净利反而下降3.44%。同一片蓝海,为何海面上的温差如此之大?

答案只有一个:液冷的竞争本质并非技术造门槛,而是交付能力与资金的“马拉松”。

英维克一季度巨亏的核心症结在于资本开支前置与产能扩张的代价。扩张抢占份额的代价,往往体现在激增的应收账款与高昂的财务成本上。英维克的应收账款已达30.61亿元,相当于当期营收的2.61倍,经营现金流净额为-3.86亿元。与其说一季度业绩“翻车”,不如说所有液冷系统集成商终将面临这道现实的坎——市场爆发阶段的抢地与利润之间的必然“裂谷”。

反观高澜股份,一季度同样营收小幅下滑,扣非净利润却大增50.59%。差异的秘密在于:英维克做的是“全链条”集成,承接智算中心整体工程,垫资周期长、回款慢;高澜更聚焦于高壁垒的海外市场与头部ODM渗透,模式更轻、利润空间更厚。

这也印证了一条残酷的商业逻辑:当技术方案趋于同质化,市场的争夺战就从“谁能做”变成“谁做得起”。 苏商银行研究员武泽伟一语破的——初代液冷技术差异化明显,但如今标准接口和模块化设计使得产品趋于同质化,下游客户议价能力强势,倒逼供应商不断降价。一台液冷系统的CNC微米加工、无缝焊接、高精度车削等工艺门槛谈不上绝对垄断。当65%的同质性催生价格内卷,谁在纯粹拼性价比,谁就有现金流断裂的风险。

五、巨头入局,国产“军团”的突围

把目光投向全球供应链的另一个坐标——中国台湾“散热四雄”。奇鋐在GB200与GB300水冷板市场握有40—50%的市占率,1Q26营收翻倍成长;双鸿打入Meta、AWS及微软供应链,已取得英伟达GB300液冷认证;台达电以800V高压直流系统与百万瓦级CDU稳坐AI服务器电源60%市占。这些台厂借助先发优势,成为当下承接英伟达订单的主力。

但大陆企业并非配角。整个液冷产业的竞争逻辑正在发生根本性翻转:IT设备与散热方案的适配必须尽早对接,意味着大陆制造及性价比优势终将全面凸显。 英维克已入选英伟达Blackwell平台40家核心基础设施商,高澜股份被认证为英伟达GB300核心供应商并通过谷歌审厂。

切入海外供应链的最大突破口来自CSP的直接采购。 与英伟达封闭体系不同,谷歌自研ASIC为国内供应链打开了灰色边缘的一条黄金通道。据东方证券测算,2026年谷歌服务器液冷市场规模约180亿元。在这一市场中,谷歌直接与供应商对接认证,而非通过英伟达或ODM——这意味着,大陆厂商首次获得了直接敲门的机会。

在这场巨头登台的热战中,还有“小而美”的降维打击。以阿为特为代表的“专精特新”企业,凭借快接头这项精密零部件的精准布局,2025年液冷相关销售额超1400万元,2026年一季度已达1100多万元-30。在千亿蓝海中,不是只有大而全的玩法——一个螺丝、一根管子,同样可以铸成“千里之堤”。

六、未来的风口与真正的隐忧

站在2026年的历史节点,液冷产业的演进极其清晰:

短期(2026—2027年) ,冷板式液冷仍然主导市场,尤其是存量改造市场的刚需。但不可忽视的是,竞争焦点将从“能否供应”转向“能否系统整合”——如果说台厂靠先发优势占据了订单峰值,那么大陆厂商的后发追赶必须在天平尚未定型前完成跨越。

中长期(2028—2030年) ,伴随CPU+GPU+内存整体发热量陡升,相变浸没式和两相冷板液冷、微通道液冷等下一代方案将加速渗透,功率覆盖更宽的场景。谁抢先在这一阶段站稳脚跟,谁就拿下了未来十年AI散热赛道的入场券。

但行业真正的隐忧并不在于技术路径,而在于一个更深刻的结构性矛盾—— 上千亿的市场预期,与极度透支的短期现金流之间的矛盾,正在撕裂各参赛者的博弈平衡。产业观察者高承远明确点出了这一点:“技术路线存在结构性矛盾——冷板式技术壁垒不足以阻挡新进入者,而下一代方案尚未成熟,企业在旧产能和新研发之间两头承压。”

七、一场并非所有人都会赢的战争

从英伟达的千亿市值到谷歌、微软的万卡集群,从台厂双雄到大陆“50+核心玩家”的轮番登场,液冷行业正经历着一场史无前例的大洗牌。

一个无法回避的事实是:这场千亿美元规模的大蛋糕,注定只属于极少数有底气、有耐心、有全局系统交付力的企业。

如果将时间的镜头拉长,或许我们会看到这样两个结局:

——在技术标准尚未统一、新路线层出不穷的局面下,价格战与同质化竞争只能压缩短期生存空间;

——而真正有能力完成全链条交付、承接百亿级智能算力园区的一体化服务商,终将主导最终格局。

AI的背后,是算力;算力的背后,是电力;而电力的背后,是散热。这场“降温大战”,考验的不仅是冷却液的流动方向,更是产业成熟度的最终走向。 中国智造能否真正跑赢这场千亿“马拉松”?答案注定不在风口,不在概念,而在那些日复一日交付、调试、打通细节的厂房与实验室之中。

感谢您的点赞、分享!

|