夜雨聆风

夜雨聆风

图 | umimomo._._

文 | 默默保护你的影子

---------------------------

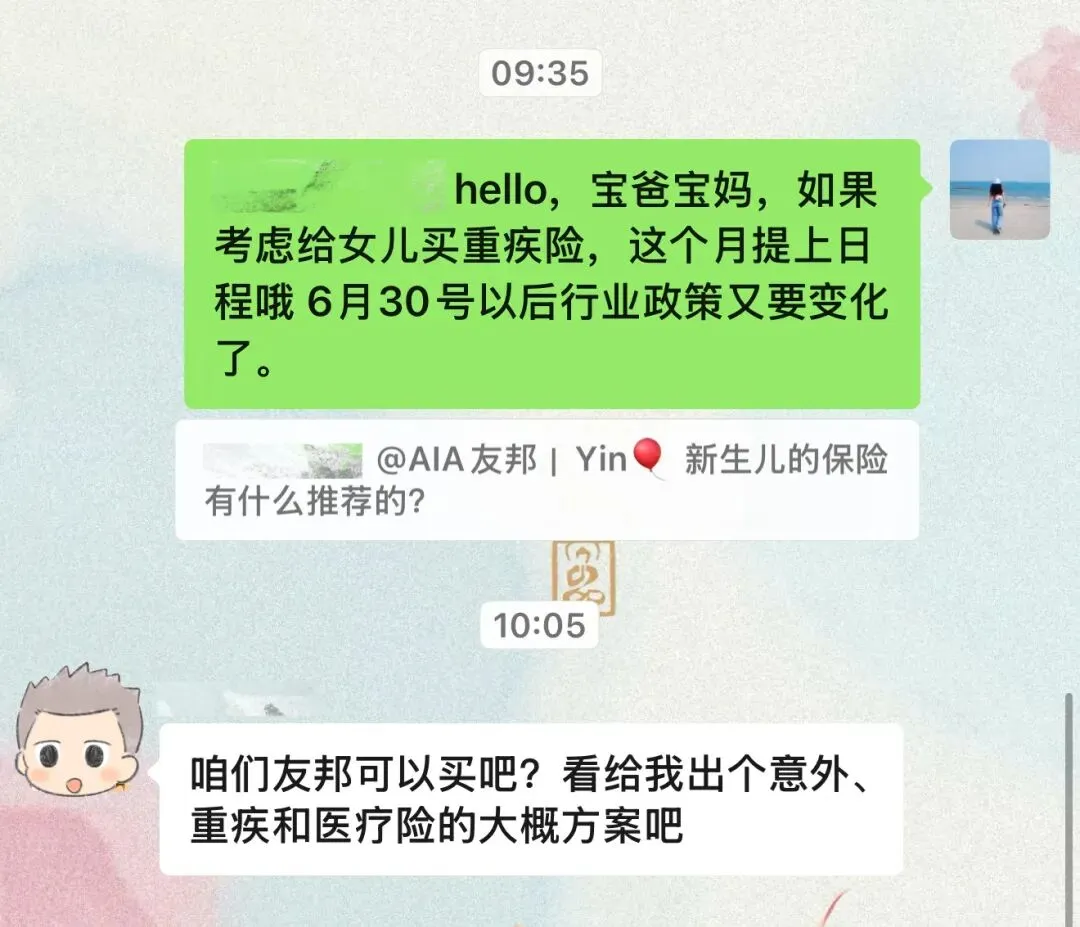

今天公司开始宣讲630节点.

我除了盘算自己的重疾险额度要不要再加一点。

也把之前聊过重疾险和年金险的朋友重新联系了一遍。

我是个脸皮特别薄的人,除了遇到明确有需求的客户,很少主动跟进。

除非我确定那个是即使我“不要脸”地跟进,也依然爱我的人。

毕竟,我让你买保险是因为爱和责任:生病了不用借钱、老了可以有底气。

没有需求的人,是很难激发出需求的。

或者说,我也不愿意制造焦虑。

所谓人类的悲喜并不相通:

有人觉得青年旅馆好住,有人觉得出门非宝格丽不可;有人今朝有酒今朝醉,一辈子快快乐乐,也有人天然未雨绸缪,习惯性思虑周全。

面对同样一种风险,每个人看待它、评估它,以及接受它的方式都迥异。

不同的生活方式而已,自己欣然承担后果就好。

所以,从入行开始,我就很少做节点营销。

如果你被我催过,说明我是爱你的。(请不要戳穿我)

我的客户总是从别人的朋友圈刷到保险行业的风吹草动!然后找我辨认真假。而我作为“一丘之貉”,必然要转一个更劲爆的消息才对得起客户对我的尊重!

每次行业里出现停售、降息或者产品调整,都会引发一场节点冲刺。

我内心特别想群发给所有的朋友

“赶紧买啊!再不上车就来不及了!”

但是,

执行力为零,就像今天在早会上给跟小伙伴们分享我如何跟进重疾险,他们评价我的言语“克制而温和”。

因为,

利率下调本身是真实存在的,

重疾险的缴费年限减免没了也是真实存在,

晚一个月方案就截然不同也是真实存在的。

所以,如果你本来就在考虑配置保险,那么在节点之前把这件事落实下来,有何不可!

同样的保障、同样的预算,早点规划和晚点规划,结果就是不一样。

但另一种情况是,如果你从来没有想过保险。

只是因为看到朋友圈里的停售消息,也不必紧张。

保险解决的应该是我们真正担忧的问题,

而不是考虑产品停售,我是不是也应该赶紧踏上这辆末班车的问题。

所以我心里想的不是:

“产品快没了,还不行动?”

而是:

“之前聊过的事情,现在还需要吗?”

如果答案是需要,就赶紧找我呀!

如果答案是不需要,和我聊聊也没关系,反正你也不听我的。

至于630,

该来的总会来!

我只是顺手认真地提醒一下而已。