夜雨聆风

夜雨聆风AI芯片越热,材料越重要,金刚石热沉片正走向产业链。

先说结论

AI 算力继续往前堆,瓶颈不只在模型、芯片和电力,也在散热;后面对应的是数据中心资本开支、供需关系和工程交付。

过去我们谈数据中心散热,常见关键词是风冷、液冷、冷板、浸没式。它们解决的是一个问题:热量已经出来以后,怎么把它带走。

但 AI 芯片功耗越来越高,问题开始往更里面走。

热量要先从芯片内部、封装层、热点区域传出来。如果这一跳不够快,后面的液冷系统再强,也是在等热量先跑出来。

这就是金刚石热沉片突然被讨论的原因。

金刚石不是因为“贵”才重要,而是因为它的导热能力极强。多家机构和媒体资料都提到,金刚石热导率可达约 2000W/m·K ,远高于铜、银、硅、碳化硅等常见材料。对高功率芯片、大功率激光器、射频器件来说,它可能成为把局部热点迅速摊开的关键材料。

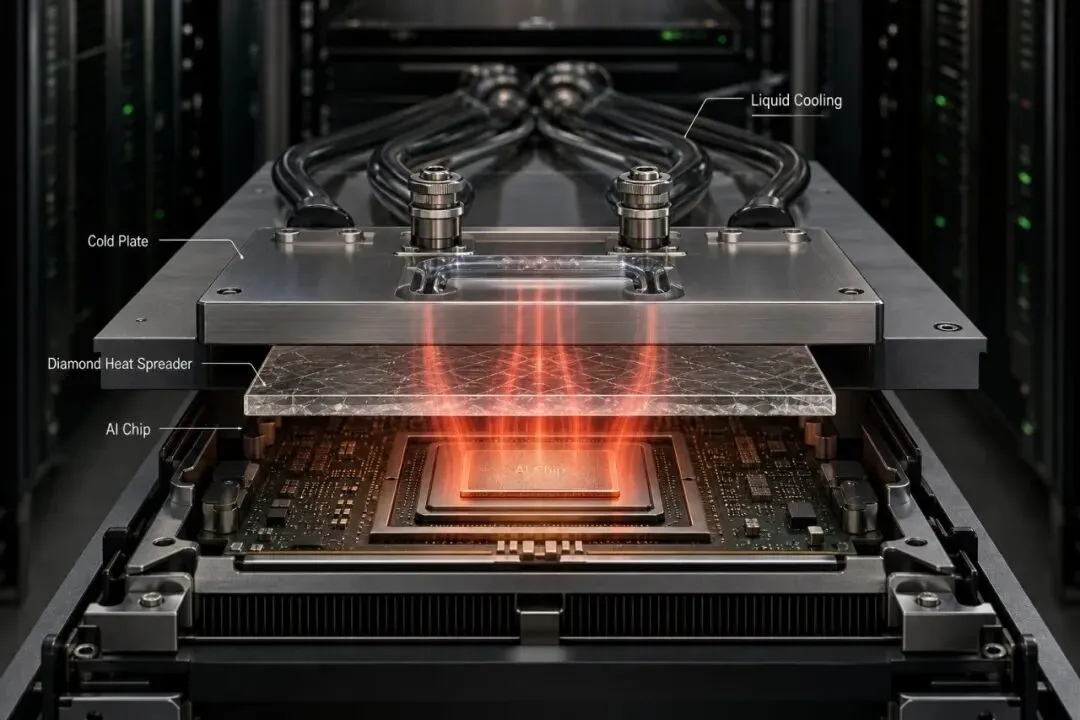

图 1 :液冷负责把热带走,热沉材料负责让热先从芯片里出来。

图 1 :液冷负责把热带走,热沉材料负责让热先从芯片里出来。

钻石不只是珠宝,它还是工业材料

很多人听到“金刚石”,第一反应是珠宝店里的钻戒。

但在工业里,金刚石一直是硬材料里的关键角色:切割、磨削、抛光、半导体加工、激光器散热,都能看到它的影子。

这次变化在于, AI 算力把金刚石从传统超硬材料和培育钻石叙事里,推到了更靠近芯片和数据中心的位置。

这不是“培育钻石饰品卖得好不好”的故事,而是碳材料能不能进入高功率芯片热管理体系的故事。

中信建投近期研报观点提到,金刚石散热材料大致包括金刚石基复合材料、单晶金刚石、多晶金刚石三类路线,技术路线还没有完全定型。其中,金刚石铜复合材料兼顾性能和成本,产业化节奏相对领先;应用形态则包括金刚石衬底、热沉片、微通道散热等。

说白了:方向热了,但路线还在竞争。

别急着上头。

谁能量产、谁能过客户验证、谁能把成本打下来,比单纯讲材料性能更关键。

主要标的处在不同环节

这条产业链里,读者最关心的自然是相关公司分别站在哪里。

从目前公开资料和市场讨论看,可以粗略分成三类。

第一类,是更靠近 CVD 金刚石、热沉片和功能材料进展的公司。四方达、沃尔德、国机精工经常被放在这一组里观察。证券日报报道中提到,四方达金刚石散热片已通过海外客户测试,并进入小批量供货阶段;国机精工背后的三磨所在超硬材料、 MPCVD 设备和高纯度金刚石材料上有长期积累;沃尔德则在超硬刀具和 CVD 功能材料方向有布局。

第二类,是有超硬材料产能基础、正在向散热材料切入的公司。中兵红箭、黄河旋风、力量钻石常被放在这一组。它们的历史能力更多来自工业金刚石、培育钻石、磨料磨具和相关设备工艺。后续要看的,是这些能力能不能转换成稳定的热沉片、复合材料或半导体级产品。

第三类,是微粉、加工、设备和配套环节。惠丰钻石更多对应金刚石微粉、抛光和半导体加工耗材;英诺激光、晶盛机电这类公司,则更偏设备、激光加工或生长设备方向。它们不一定直接销售热沉片,但可能在加工、设备和配套链条里出现。

图 2 :同一个金刚石概念,公司所处环节可能完全不同。

图 2 :同一个金刚石概念,公司所处环节可能完全不同。

这也是为什么不能只看“金刚石”三个字。

有人做热沉片,有人做微粉,有人做设备,有人做消费端珠宝。它们都可能被放进一个概念板块里,但产业位置、商业化节奏和业绩弹性并不一样。

真正有用的信息,是业务现状和验证进度。

坑在这里。

比如:有没有样品送到客户?有没有小批量订单?热导率、尺寸、良率和金属化加工能不能稳定?客户是激光器、射频器件,还是 AI 服务器?产能建设是实验线、中试线,还是可持续交付的产线?

这些问题比概念本身更关键。

为什么河南会被反复提到

原文里有一句很有意思的话:全球金刚石看中国,中国金刚石看河南。

这句话背后不是地域口号,而是产业集群。

河南在超硬材料领域积累很深。郑州有三磨所这样的科研和产业标准源头;南阳方城有中南钻石等工业单晶和军工背景产能;商丘柘城聚集了金刚石微粉、培育钻石和加工能力;许昌长葛则有黄河旋风等传统超硬材料企业和磨料磨具配套。

这些地方分工不同,但拼在一起,就形成了从设备、原辅材料、晶体生长、微粉加工、切割抛光到下游验证的完整链条。

图 3 :金刚石散热背后,是一整套超硬材料产业集群。

图 3 :金刚石散热背后,是一整套超硬材料产业集群。

AI 产业链经常被讲成英伟达、云厂商、模型公司和数据中心。

但往下看,它还会落到很多看起来很传统的制造环节:材料、设备、冷却、加工、良率、交付。

金刚石热沉片的走红,就是这种变化的一个缩影。

真正要看的三个进度

金刚石散热材料能不能从概念变成产业,接下来主要看三件事。

第一,技术路线能不能收敛。

单晶、多晶、金刚石铜复合材料、热沉片、衬底、微通道,各有性能和成本差异。路线太散,说明还在早期;路线开始被客户选中,才是产业化的信号。

第二,客户验证能不能通过。

高功率芯片和服务器不是普通消费品,客户验证周期长,要求稳定、可靠、可重复。样品做出来只是第一步,真正难的是批量交付后依然稳定。

第三,成本能不能下来。

材料性能再好,如果尺寸受限、良率不稳、加工困难、价格太高,就很难大规模进入 AI 服务器。未来能否放量,取决于性能、成本和供应稳定性的平衡。

所以,金刚石热沉片不是一个孤立热点。

:::callout 金刚石散热材料看起来像“新概念”,落到公司层面,其实要拆成四件事:技术路线、客户验证、量产稳定性、成本曲线。 :::

它提醒我们: AI 的竞争正在越来越多地撞上物理世界。模型要跑起来,需要芯片;芯片要继续堆功耗,需要电力;电力进去以后,会变成热;热散不出去,算力就堆不上去。

过去几年, AI 最热的词是模型、参数、 GPU 、 Token 。

接下来,材料、封装、散热、机柜和数据中心工程,会越来越频繁地站到台前。

谁能把热带走,谁才有资格继续把算力堆上去。

这事没那么玄。