夜雨聆风

夜雨聆风第一部分:基于审计人员的设计说明

1. 审计目标与设计思路

本案例的核心审计目标是:通过差旅费报销数据与车辆出入记录、食堂消费记录的多源交叉比对,识别差旅费用中可能存在的虚假报销、重复报销、超标报销等异常情况。差旅费报销标准依据《湖北省省级党政机关差旅费管理办法》(鄂财行发〔2014〕11号)执行,确保审计规则中的金额阈值有政策依据。

设计遵循"基础数据→审计方法→审计成果"三层架构。第一层是三张原始明细表,模拟从财务系统、车辆管理系统、食堂消费系统分别导出的业务数据;第二层是比对规则和筛查过程,规则定义"查什么",筛查过程通过公式逐条执行检查;第三层是异常汇总和数据概览,将分散的筛查结果聚合为可供审计报告引用的结论。

这种分层结构的意图在于:审计人员可以清晰地追溯每一步判断的依据,而不是直接面对一个"异常/正常"的结论却无法验证其来源。筛查过程表中的每一个判定单元格都是活跃的 Excel 公式,点击即可查看引用关系,保证了审计过程的可复核性。

2. 数据基础

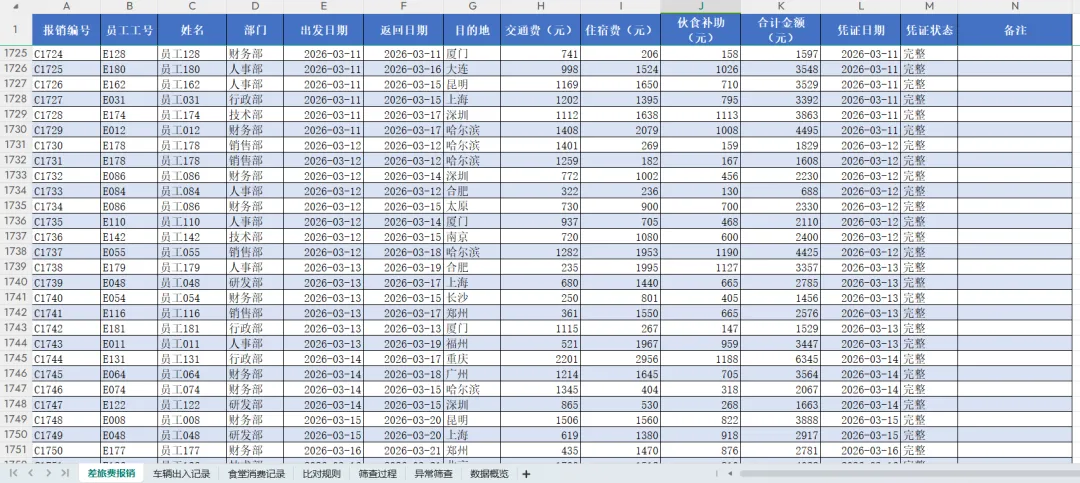

文件包含三张原始数据表,覆盖2025年6月1日至2026年5月31日的完整年度。

差旅费报销表(约2080条记录)记录每笔出差报销的基本信息和费用明细。关键字段包括报销编号、员工工号、出发与返回日期、目的地、交通费、住宿费、伙食补助、合计金额、凭证日期和凭证状态。这张表是审计的主表,所有规则筛查都以它为基准展开。

车辆出入记录表(约10100条记录)记录单位50台公务车辆的进出场信息,精确到秒。关键字段包括车辆牌号(遵循湖北省车牌规则,如鄂A00001)、使用人工号、时间和进出动作。该表用于检测出差人员是否在声称出差期间仍然使用了单位车辆。

食堂消费记录表(约15400条记录)记录单位食堂的刷卡消费,日均约500条,每餐消费标准统一为15元。关键字段包括消费时间、员工工号、餐次和金额。该表用于检测出差人员是否在声称出差期间仍然在总部食堂消费。

三张表通过"员工工号"和"日期/时间"两个维度关联。审计的核心逻辑就是:一个声称正在外地出差的人,理论上不应同时出现在总部的食堂(每餐15元标准)或停车场。

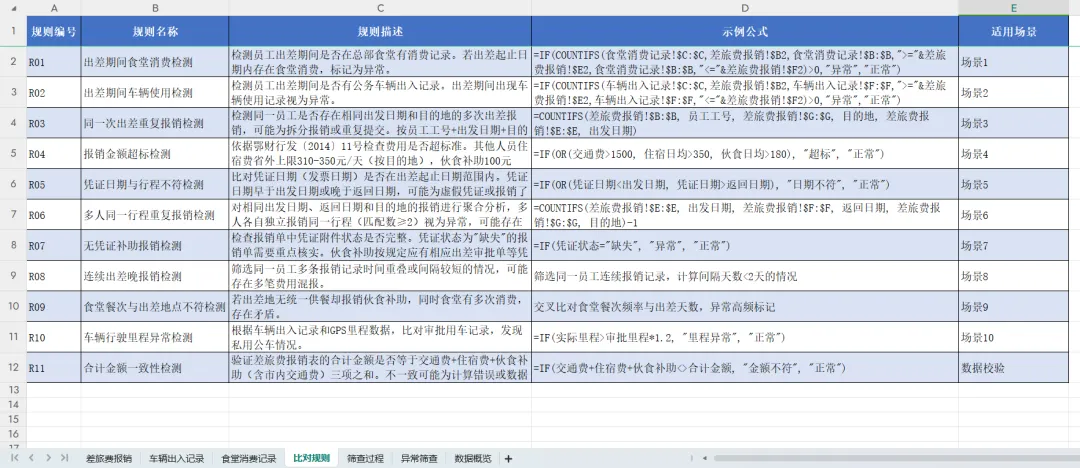

3. 比对规则体系

比对规则表定义了8条核心规则和2条扩展规则,每条规则都包含编号、名称、描述、示例公式和适用场景。以下是各规则的设计要点:

R01(出差期间食堂消费检测):用 COUNTIFS 函数在食堂消费记录中查找是否存在同一员工工号、且消费时间落在出差起止日期范围内的记录。匹配数大于零即判定异常。这条规则检测的是"人在外地出差,卡却在食堂刷了"的矛盾。

R02(出差期间车辆使用检测):逻辑与 R01 类似,在车辆出入记录中查找同一员工在出差期间的用车记录。如果一名员工声称去了上海出差三天,但他的工号在这三天内出现在单位停车场,就构成了需要追问的疑点。

R03(同一次出差重复报销检测):用 COUNTIFS 统计同一员工、同一目的地、同一出发日期的报销出现次数。大于1表示可能存在同一行程被多次提交报销的情况。

R04(报销金额超标检测):依据鄂财行发〔2014〕11号文件,根据交通费、住宿费日均、伙食日均三个维度判断是否超过规定标准。住宿费标准按目的地执行(省外其他人员:北京/上海/深圳350元/天,其他省会城市310-340元/天);伙食补助100元/天加市内交通费80元/天合计180元/天;交通费单次超过1500元需关注。超标并不一定意味着违规,但需要审计人员进一步核实。

R05(凭证日期与行程不符检测):比对凭证日期是否落在出差起止日期范围内。日期不符可能暗示报销使用了与本次出差无关的发票。

R06(多人同一行程重复报销检测):统计相同出发日期、返回日期和目的地的报销记录数量。如果多人各自独立报销了完全相同的行程,可能存在费用重复列支。

R07(无凭证补助报销检测):检查凭证状态字段是否为"缺失"。伙食补助等项目按规定应附相应凭证,缺失凭证的报销需要重点关注。

R11(合计金额一致性检测):验证合计金额是否等于交通费、住宿费、伙食补助三项之和。金额不符可能是计算错误,也可能是人为篡改。

4. 筛查过程的设计

筛查过程表是整个审计方法的核心。它对差旅费报销表中的每一行记录(约2080行),用公式逐条执行所有规则的检查,生成完整的中间过程数据。

该表共29列(A至AC列),其中数据列(报销编号、员工工号、姓名、部门、出发日期、返回日期、目的地、交通费、住宿费、伙食补助、凭证日期、凭证状态)从原始表拷贝而来,计算列则全部由 Excel 公式驱动:

出差天数(H列)通过返回日期减出发日期加1得出。R01至R11的各匹配数和判定结果分别占据后续列,每个判定列前面都有一个"匹配数"或"计算值"列提供量化依据。例如 I 列是 R01 的食堂消费匹配数(COUNTIFS 的返回值),J 列才是基于 I 列的 IF 判定;K 列是 R02 的车辆匹配数,L 列是判定。这样设计的好处是审计人员不仅知道"是否异常",还能看到"匹配到了几条记录",为后续判断提供充分信息。

最后一列 AC 列(综合判定)汇总所有规则的结果,任一规则触发异常即综合判定为异常。这种"一票否决"的设计确保不遗漏任何维度的疑点。

5. 异常筛查与成果输出

异常筛查表以筛查过程为数据源,通过跨表引用公式将每条报销记录的基本信息和各规则判定结果提取过来,形成一份完整的审计疑点清单。同时增加了两个关键指标列:触发规则数(统计该行触发了几条规则)和触发异常明细(文字列出具体触发了哪些规则名称)。

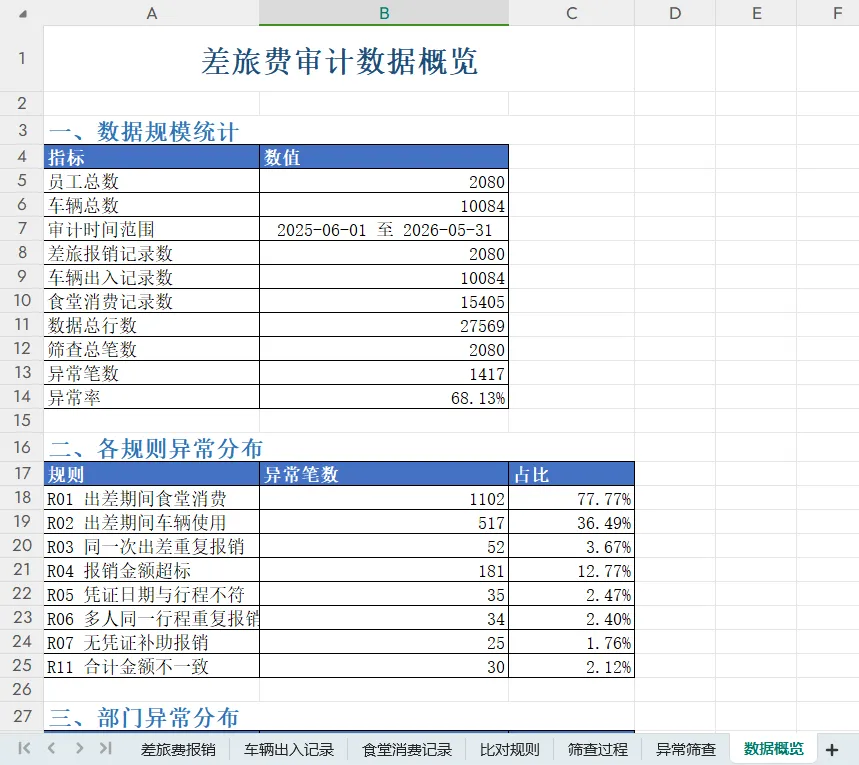

数据概览表作为仪表板,分为四个板块:数据规模统计(员工总数、各表记录数、异常笔数和异常率)、各规则异常分布(每条规则的异常笔数和占比)、部门异常分布(按六个部门统计异常数和占比)、费用金额统计(全部报销和异常报销的交通费、住宿费、伙食补助合计金额)。所有数值均由 COUNTIF、COUNTIFS、SUM、SUMIFS 等公式实时计算,数据源变化时会自动更新。

6. 使用建议

审计人员在拿到此文件后,建议按以下步骤操作。首先打开数据概览,了解整体数据规模和异常率概况。然后进入异常筛查表,按触发规则数降序排列,优先关注触发多条规则的高风险记录。对于每条疑点记录,可回溯到筛查过程表查看具体哪条规则命中、匹配数是多少。如果需要深入核查某条原始记录,可通过报销编号定位到差旅费报销表。

当需要扩展审计范围或调整标准时,只需修改比对规则表中定义的标准值(如将住宿日均标准从500元调整为600元),并在筛查过程表中更新相应公式的阈值即可,整个文件的公式链会自动重新计算。

第二部分:基于会计人员的设计说明

1. 文件定位与会计视角

本演示文件从会计内控的角度来看,本质上是一套差旅费报销的事后审核工具。它模拟了这样一个场景:单位的财务部门已经完成了日常的报销审批和入账,内部审计或上级检查部门需要对已入账的差旅费进行回溯性检查,确认费用的真实性和合规性。

对于会计人员而言,理解这份文件的设计逻辑有两层意义。第一,了解审计人员会如何检查差旅费,从而在日常审批中提前防范同类问题。第二,当审计筛查出异常记录时,会计人员需要配合提供原始凭证、说明入账依据、协助核实情况。

2. 三张基础数据的会计含义

差旅费报销表对应的是会计系统中的差旅费报销单。每行记录代表一张已审批的报销单,包含报销编号(对应凭证编号)、员工信息、出差时间和三类费用。在会计科目上,交通费对应"城市间交通费"(凭据报销),住宿费归入"差旅费—住宿费",伙食补助归入"差旅费—伙食补助费"(含伙食补助100元/天和市内交通费80元/天,省外合计180元/天包干使用)。合计金额是报销单的报销总额,应与记账凭证上的借方金额一致。

凭证日期字段对应发票的开具日期。在正常业务中,交通费发票日期应与出差日期相近(如出发当天的车票或机票),住宿费发票日期应在住宿期间内。凭证状态字段标记了报销单附件的完整性,"完整"表示附有正式发票和出差审批单,"缺失"表示缺少必要凭证。

车辆出入记录表和食堂消费记录表虽然不是传统的会计数据,但它们来自单位的行政管理系统和后勤系统。从内控角度看,这两类数据可以作为验证差旅费真实性的旁证。如果一笔差旅费对应的出差期间,报销人在单位食堂或停车场留下了活动痕迹,那么这笔费用的真实性就值得商榷。

3. 异常类型与会计处理建议

以下是每种异常场景对会计人员的具体含义和建议处理方式。

出差期间食堂消费(R01):意味着报销人声称在外地出差,但食堂刷卡记录显示他同时在总部就餐。可能的合理解释包括出差前一天或返回当天在食堂用餐(日期边界问题)、出差中途返回总部处理紧急事务等。会计人员应核实具体消费时间与出差行程的时间关系,确认是否存在日期计算误差。如果消费时间确实在出差期间内,需要报销人提供书面说明。

出差期间车辆使用(R02):报销人声称在外地出差,但单位车辆管理系统记录了其工号在出差期间的用车行为。可能的解释有出差使用单位车辆前往(此时车辆使用本身合理,但应核查是否有相应的用车审批)、他人借用其工号卡等。会计人员应核查是否有派车单或用车审批记录。

同一次出差重复报销(R03):同一员工、同一日期、同一目的地出现了多笔报销记录。最常见的情况是出差人将一次出差拆分为多张报销单分批提交,也可能是系统录入重复。会计人员需要核实这些记录是否对应不同的原始凭证,如果对应同一张发票则属于重复入账,需要做冲红或调账处理。

报销金额超标(R04):交通费、住宿费或伙食补助超过了鄂财行发〔2014〕11号文件规定的标准。具体而言:住宿费省外其他人员上限310-350元/天(因目的地而异),伙食补助100元/天,市内交通费省外80元/天(合计180元/天),交通费根据交通方式有合理范围。会计人员在日常审核中应当已经执行了标准审核,此规则是对已入账记录的二次检查。对于超标记录,需要核查是否有超标审批手续(如经部门负责人和分管领导批准的超标住宿申请)。

凭证日期与行程不符(R05):发票日期不在出差起止日期范围内。常见的合理情形包括提前购票(车票日期早于出发日期)、延迟开票(酒店在退房后才开具发票)等。会计人员应根据时间差异的大小判断是否需要补充说明,差异过大(如发票日期在出差结束后一个月以上)则需要重点关注。

多人同一行程重复报销(R06):多名员工报销了相同日期和目的地的差旅费用。如果确实属于多人同行出差且各自承担不同费用(如各自独立的交通和住宿),则属正常。但如果多人各自报销了完全相同的金额和项目,可能存在一人出差多人报销的情况。会计人员应核查出差审批单上的出差人员是否与报销人一致。

无凭证补助报销(R07):伙食补助等报销未附正式发票。根据财务制度,部分补助项目可能允许无票列支(如按标准发放的出差伙食补助),但需要有出差审批单等替代凭证。会计人员应确认该笔报销是否符合单位的无票列支规定。

合计金额不一致(R11):报销单上填写的合计金额与交通费、住宿费、伙食补助三项之和不一致。这通常是计算错误或填写错误,属于会计基础工作质量问题。如果已据此入账,需要调整记账凭证金额。

4. 数据概览的会计管理价值

数据概览仪表板对会计管理人员具有直接的参考价值。数据规模统计板块让会计主管快速了解本期审计覆盖的范围和异常检出率。各规则异常分布板块帮助识别内控薄弱环节,例如如果 R04(超标)异常占比显著偏高,说明日常审批中的标准执行可能不够严格,需要加强前端控制。部门异常分布板块则有助于定向整改,对异常集中的部门进行专项培训或流程优化。

费用金额统计板块提供了全部报销和异常报销的金额对比。异常金额占全部金额的比例可以量化差旅费风险敞口,为会计主管评估内控有效性提供定量依据,也为下一年度的差旅费预算编制提供参考。

5. 日常报销审批中的预防建议

了解了本文件的筛查逻辑后,会计人员在日常差旅费审批中可以着重关注以下几点。在审核报销单时,除了核对发票金额和审批签字外,应注意出差时间段的合理性,对连续出差或多笔紧凑报销保持警觉。对于伙食补助和交通补助,确认是否附有相应的出差审批单和行程证明。在入账环节,确保合计金额与各项费用之和一致,避免因手工计算错误导致账实不符。

此外,建议会计部门与行政部门、后勤部门建立数据共享机制。当车辆出入记录和食堂消费数据能够定期与差旅费报销数据进行比对时,许多异常可以在入账前被发现和拦截,而不是等到事后审计时才被揭示。这也是本演示文件希望传达的核心理念:通过多源数据交叉验证,将事后审计的发现能力转化为事前预防的控制能力。

差旅费审计案例业务数据示例