夜雨聆风

夜雨聆风

觉机录 · 报道

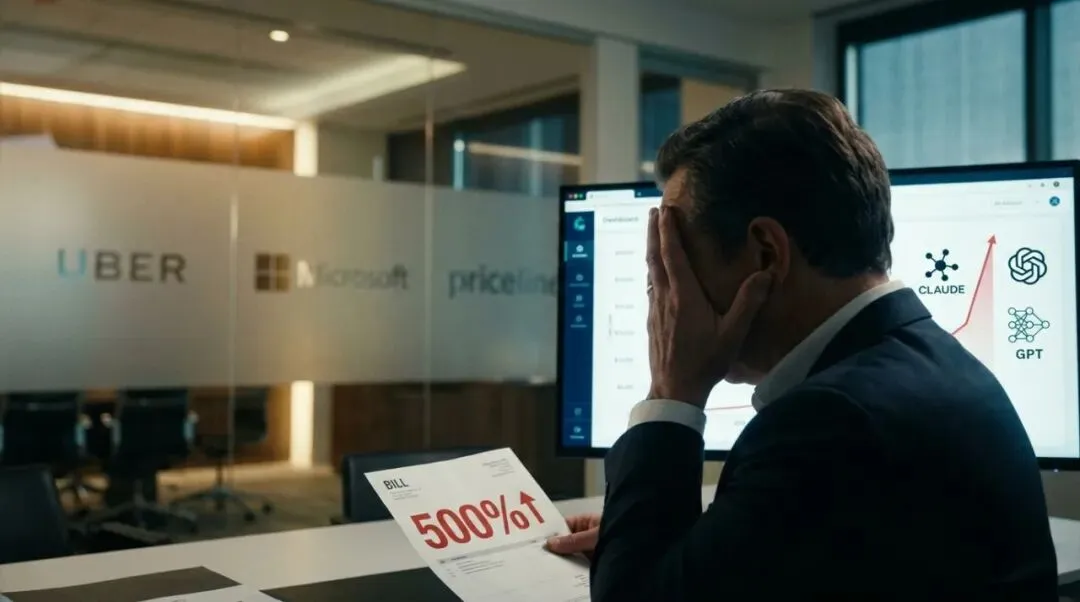

近期,全球科技企业正面临一场由人工智能成本飙升引发的严峻挑战。从Uber在2026年4月前耗尽全年AI编码预算,到微软撤销开发者的Claude Code许可,再到Priceline员工发现常规的Cursor合同续签费用暴涨4-5倍,这些案例共同揭示了一个行业趋势:尽管单个token的价格有所下降,但企业对AI的广泛采用以及日益复杂的自主代理(Agent)应用,正导致token消耗量呈指数级增长。许多在2025年初享受“无限畅用”订阅模式的企业,如今正忙于厘清资金去向、削减开支,并试图从预算“废墟”中挽回一些投资回报。

这一现象的背后,是企业高层此前不计成本地推动团队使用最先进模型、快速前进的狂热浪潮。2025年11月发布的新模型,如Anthropic的Claude Opus 4.5、OpenAI的GPT-5.1和谷歌的Gemini 3 Pro,显著提升了代理工具的能力,但也成倍增加了消耗。据报道,甚至有公司因忘记为员工设置使用限制,而面临高达5亿美元的Claude账单。Priceline的IT财务高级总监克里斯·里德将这种状况比作“强效可卡因成瘾”——先让你免费试用上瘾,然后你就不得不依赖它。Faros AI的首席执行官维塔利·戈登也分享了一位首席技术官的困惑:他的一位工程师一个月花费了4万美元的token费用,他不知是该制止这种行为,还是该鼓励其他人效仿。

然而,高投入是否必然带来高产出?答案并不乐观。工程管理平台Jellyfish和Faros AI的调研均显示,虽然大量使用AI的工程师生产力大约是低度使用者的两倍,但他们消耗的token量却是后者的10倍。此外,输出增加的同时,代码缺陷和重写次数也在上升。Jellyfish研究主管尼古拉斯·阿尔科拉诺指出,由于代理功能的普及,每位开发者的AI消耗量在九个月内飙升了约18.6倍。他强调,极端支出能否带来回报,最终取决于交付代码所产生的业务价值(如收入),而大多数公司目前仍无法衡量这一点。

衡量困难的根源在于数据规模的剧变。FinOps基金会执行董事J.R.斯托门特指出,跟踪云成本是每月数亿行的数据问题,而跟踪token成本则是每月数万亿行的数据问题,这迫使企业必须从根本上重新思考其工具链、规范和会计系统。Priceline的里德已经观察到供应商报告的使用量与公司内部数据之间的差异,他由此联想到自己早年从事电信费用管理时的经历,认为新技术的引入总会伴随着计费错误、审计和优化的机会。

面对这一痛点,一个新兴市场正在迅速形成。既有像Pay-i这样专注于跟踪、衡量和优化生成式AI投资成本与绩效的初创公司,也有如Paid这样允许开发者根据实际价值而非订阅费来计费的平台。同时,Jellyfish、Waydev和Faros AI等现有工程管理平台纷纷增加AI代理监控功能,以证明开发工具的投资回报率。此外,拥有现有分销渠道的巨头也在行动:Ramp进入了AI支出管理领域,Datadog和New Relic则添加了token级可观测性等服务。风险投资公司NEA的合伙人蒂芙尼·拉克认为,token效率和可观测性很可能会被集成到“工具层或应用层”,例如AI代理初创企业Factory就推出了能自动为每个任务选择最经济模型的模型路由器。

尽管市场工具层出不穷,但行业普遍缺乏一套共同语言和标准来定义token的成本、产出,以及如何在不同供应商之间进行比较。正是在此背景下,Linux基金会本周宣布计划成立Tokenomics基金会。这个新的标准制定机构旨在为AI token经济注入类似FinOps(云财务运营)对云支出的管理纪律,其核心任务包括建立“token经济学”的权威定义和框架,制定AI token使用和计费的开放标准与规范,以及定义诸如“单位智能成本”或“每瓦特token数”等新的AI经济指标。该基金会计划于7月正式成立。

Salesforce首席可用性官尼尚特·古普塔表示:“token经济在本质上比我们以往大规模管理过的任何事物都更加抽象和模糊,它需要一种区别于云计算时代所建立的运营能力。”然而,高盛预测到2030年全球token使用量将增长24倍。对于已经超支的企业而言,解决方案迫在眉睫,而基金会的首个成果仍需数月才能推出。正如戈登所比喻的:“也许我们创造了一台蒸汽机,但尚未弄明白流水线该如何运作。”

在当前阶段,阿尔科拉诺认为,明智的策略是进行广泛而适度的采用。“最佳投资回报来自于将中间大多数用户从低使用量提升到中等使用量,而不是将重度用户推向更高水平。”这场围绕AI成本控制与优化的竞赛,不仅关乎企业的财务健康,更将决定人工智能在产业中能否实现可持续的规模化应用。