文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

报课咨询电话:010-82326699/4008105999

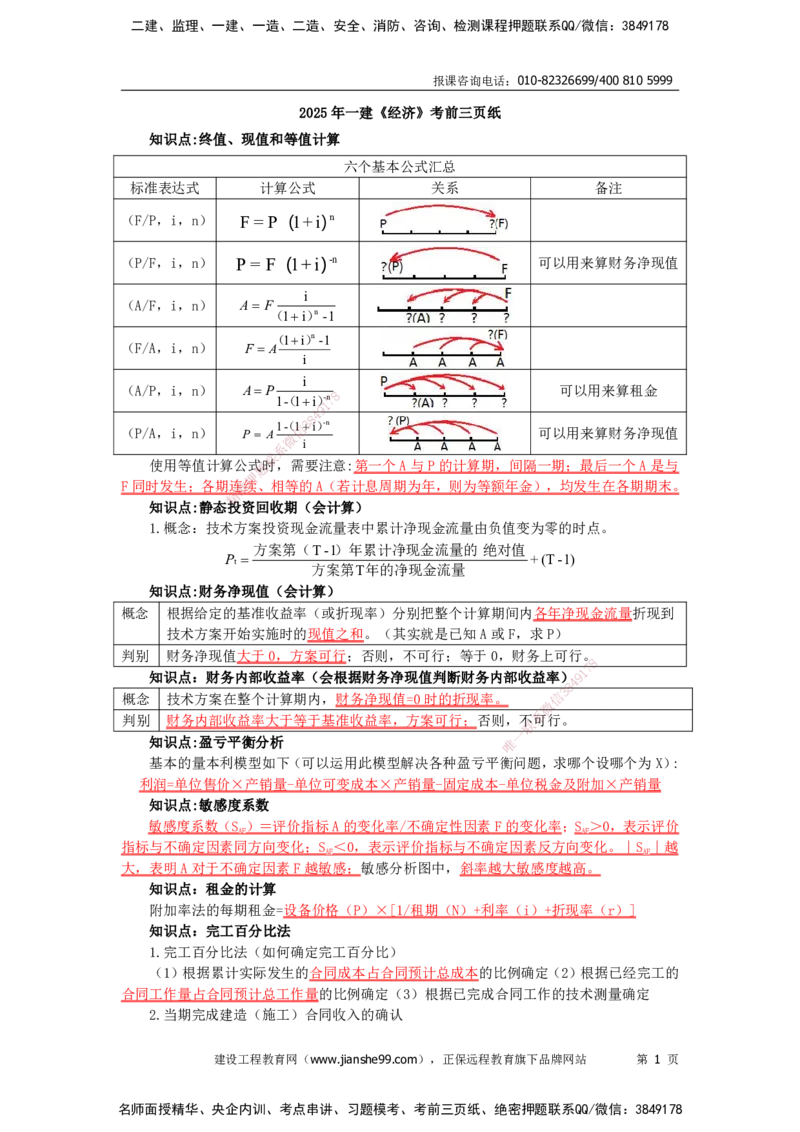

2025年一建《经济》考前三页纸

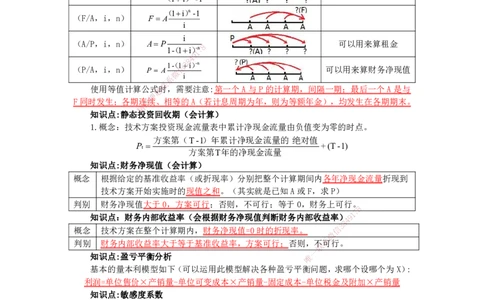

知识点:终值、现值和等值计算

六个基本公式汇总

标准表达式 计算公式 关系 备注

(F/P,i,n) F= P(1+i)n

(P/F,i,n) P = F(1+i)-n 可以用来算财务净现值

i

(A/F,i,n) A F

(1i)n -1

(1i)n-1

(F/A,i,n) F A

i

i

(A/P,i,n) AP

8

可以用来算租金

1(- 1i)

1

7-n

9

4

8

(P/A,i,n) P A

1

微

(-信13i)-n

可以用来算财务净现值

系 i

联

使用等值计算公式题时,需要注意:第一个A与P的计算期,间隔一期;最后一个A是与

押

F同时发生;各期连准续、相等的A(若计息周期为年,则为等额年金),均发生在各期期末。

精

知识点:静态投资回收期(会计算)

1.概念:技术方案投资现金流量表中累计净现金流量由负值变为零的时点。

方案第(T-1)年累计净现金流量的 绝对值

P +(T-1)

t

方案第T年的净现金流量

知识点:财务净现值(会计算)

概念 根据给定的基准收益率(或折现率)分别把整个计算期间内各年净现金流量折现到

技术方案开始实施时的现值之和。(其实就是已知A或F,求P)

判别 财务净现值大于0,方案可行;否则,不可行;等于0,财务上可行。

8

7

1

知识点:财务内部收益率(会根据财务净现值判断财务内部收益率)9

4

8

3

概念 技术方案在整个计算期内,财务净现值=0时的折现率。 信

微

系

判别 财务内部收益率大于等于基准收益率,方案可行;否则,不可行。

联

一

知识点:盈亏平衡分析 唯

基本的量本利模型如下(可以运用此模型解决各种盈亏平衡问题,求哪个设哪个为X):

利润=单位售价×产销量-单位可变成本×产销量-固定成本-单位税金及附加×产销量

知识点:敏感度系数

敏感度系数(S )=评价指标A的变化率/不确定性因素F的变化率;S >0,表示评价

AF AF

指标与不确定因素同方向变化;S <0,表示评价指标与不确定因素反方向变化。∣S ∣越

AF AF

大,表明A对于不确定因素F越敏感;敏感分析图中,斜率越大敏感度越高。

知识点:租金的计算

附加率法的每期租金=设备价格(P)×[1/租期(N)+利率(i)+折现率(r)]

知识点:完工百分比法

1.完工百分比法(如何确定完工百分比)

(1)根据累计实际发生的合同成本占合同预计总成本的比例确定(2)根据已经完工的

合同工作量占合同预计总工作量的比例确定(3)根据已完成合同工作的技术测量确定

2.当期完成建造(施工)合同收入的确认

建设工程教育网(www.jianshe99.com),正保远程教育旗下品牌网站 第 1 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

报课咨询电话:010-82326699/4008105999

当期确认的合同收入=实际合同总收入-以前会计期间累计已确认收入

3.当期不能完成的建造(施工)合同收入的确认

当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入

知识点:利润的计算及分配

一、利润的计算

1.营业利润=营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用

-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

2.利润总额=营业利润+营业外收入-营业外支出

3.净利润=利润总额-所得税费用

二、利润的分配

分配 1.依法分配原则。2.资本保全原则。3.充分保护债权人利益原则。4.多方及长短期

原则 利益兼顾原则。5.公司持有的本公司股份不得分配利润。

公司在分配当年税后利润时,首先需要提取利润的10%列入公司法定公积金。如果

公司法定公积金累计额已达到公司注册资本的50%以上,则可以不再提取。如果法

分配

8

定公积金不足以弥补以前1 7年度亏损的,应先用当年利润弥补亏损。在提取法定公积

顺序 4 9

金后,公司还可以根3据8股东会决议提取任意公积金。最后,公司弥补亏损和提取公

信

微

积金后所余税后利润,有限责任公司按照股东实缴的出资比例分配利润。

系

联

知识点:资金成本题计算与应用

押

资金成本是指准企业为筹措和使用资本而付出的代价,资金成本包括资金占用费和筹资费

精

用两个部分。资金成 本率=资金占用费/筹资净额;筹资净额=筹资总额-筹资费用

资金占用费是指企业占用资金支付的费用,如银行借款利息和债券利息等。

筹资费用,如发行债 券支付的印刷费、代理发行费、律师费、公证费、广告费等,通常

是在筹措资金时一次性支付, 在使用资金的过程中不再发生。

借款额×年利率× 1-所得税率

资金成本 率

借款额 1-手续续费

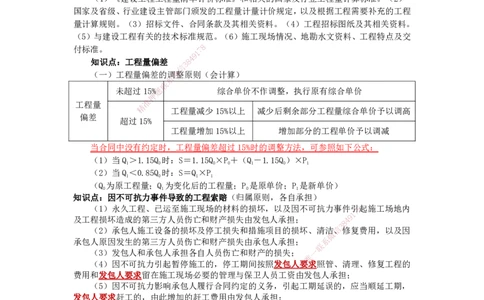

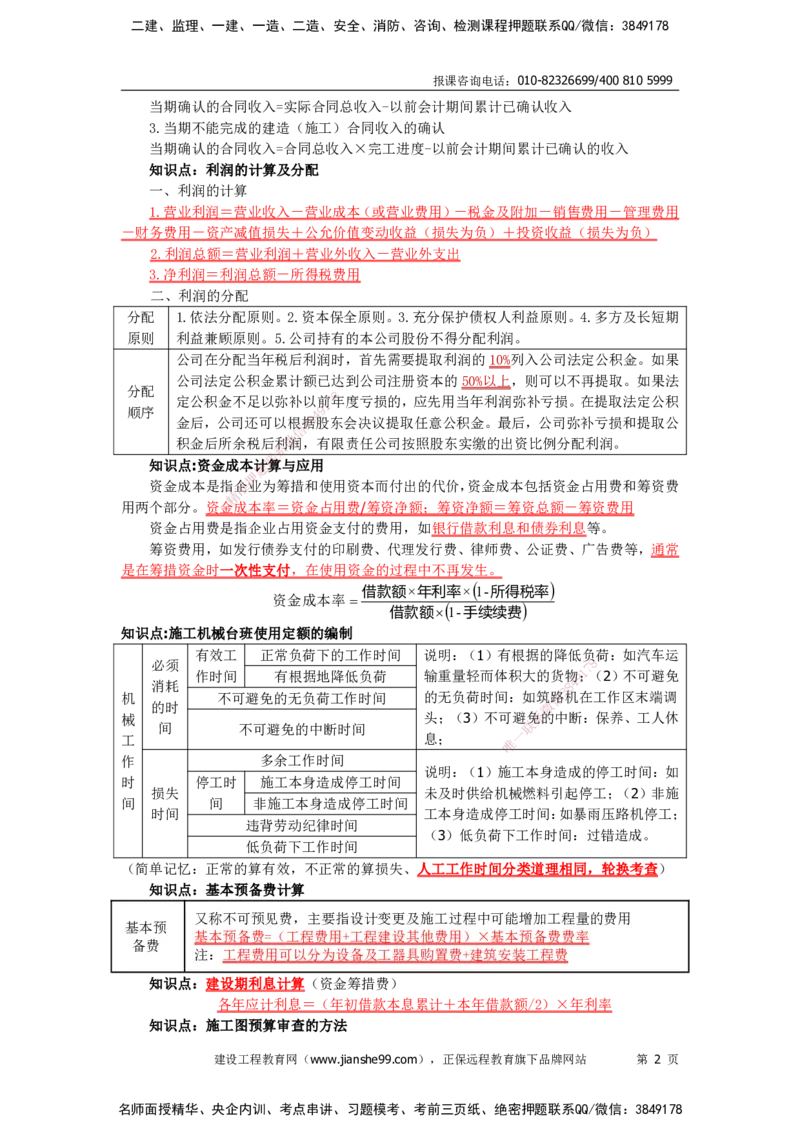

知识点:施工机械台班使用定额的编制

必

消

须

耗

有

作

效

时

工

间

正常

有

负

根

荷

据

下

地

的

降

工

低

作

负

时

荷

间 说

输

明

重量

:(

轻

1

而

)

体

有

积

根

大

据

的

的

货

降

8

物 4

低

9 1;

7

负

8

(

荷

2

:

)

如

不

汽

可

车

避

运

免

机 不可避免的无负荷工作时间 的无负荷时间:如筑信路

3

机在工作区末端调

的时 微

械

间 不可避免的中断时间

头; ( 3)不可避

联

免系的中断:保养、工人休

一

工 息; 唯

作 多余工作时间

说明:(1)施工本身造成的停工时间:如

时 停工时 施工本身造成停工时间

损失 未及时供给机械燃料引起停工;(2)非施

间 间 非施工本身造成停工时间

时间 工本身造成停工时间:如暴雨压路机停工;

违背劳动纪律时间

(3)低负荷下工作时间:过错造成。

低负荷下工作时间

(简单记忆:正常的算有效,不正常的算损失、人工工作时间分类道理相同,轮换考查)

知识点:基本预备费计算

又称不可预见费,主要指设计变更及施工过程中可能增加工程量的费用

基本预

基本预备费=(工程费用+工程建设其他费用)×基本预备费费率

备费

注:工程费用可以分为设备及工器具购置费+建筑安装工程费

知识点:建设期利息计算(资金筹措费)

各年应计利息=(年初借款本息累计+本年借款额/2)×年利率

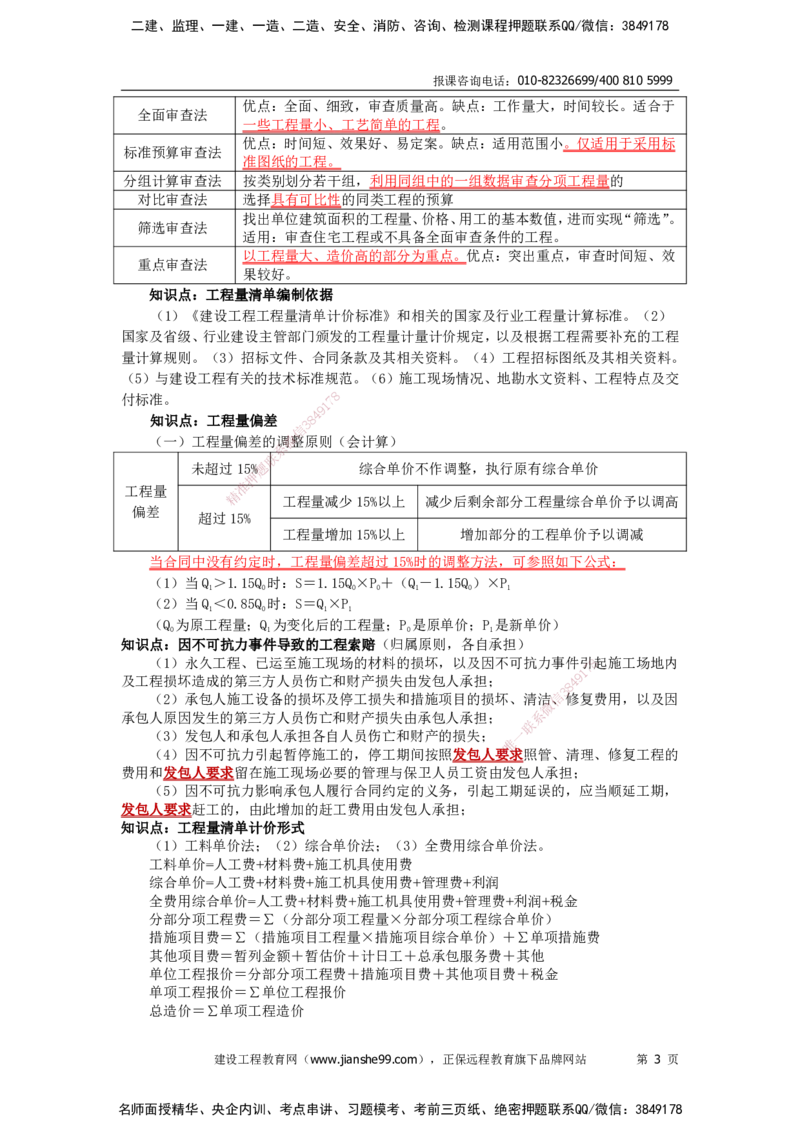

知识点:施工图预算审查的方法

建设工程教育网(www.jianshe99.com),正保远程教育旗下品牌网站 第 2 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

报课咨询电话:010-82326699/4008105999

优点:全面、细致,审查质量高。缺点:工作量大,时间较长。适合于

全面审查法

一些工程量小、工艺简单的工程。

优点:时间短、效果好、易定案。缺点:适用范围小。仅适用于采用标

标准预算审查法

准图纸的工程。

分组计算审查法 按类别划分若干组,利用同组中的一组数据审查分项工程量的

对比审查法 选择具有可比性的同类工程的预算

找出单位建筑面积的工程量、价格、用工的基本数值,进而实现“筛选”。

筛选审查法

适用:审查住宅工程或不具备全面审查条件的工程。

以工程量大、造价高的部分为重点。优点:突出重点,审查时间短、效

重点审查法

果较好。

知识点:工程量清单编制依据

(1)《建设工程工程量清单计价标准》和相关的国家及行业工程量计算标准。(2)

国家及省级、行业建设主管部门颁发的工程量计量计价规定,以及根据工程需要补充的工程

量计算规则。(3)招标文件、合同条款及其相关资料。(4)工程招标图纸及其相关资料。

(5)与建设工程有关的技术标准规范。(6)施工现场情况、地勘水文资料、工程特点及交

付标准。 7 8

1

9

4

知识点:工程量偏差 8

3

信

(一)工程量偏差的调微整原则(会计算)

系

联

未超过15%题 综合单价不作调整,执行原有综合单价

押

准

工程量

精

工程量减少15%以上 减少后剩余部分工程量综合单价予以调高

偏差

超过15%

工程量增加15%以上 增加部分的工程单价予以调减

当合同中没有约定时,工程量偏差超过15%时的调整方法,可参照如下公式:

(1)当Q>1.15Q 时:S= 1.15Q×P+(Q-1.15Q)×P

1 0 0 0 1 0 1

(2)当Q<0.85Q 时:S=Q ×P

1 0 1 1

(Q 为原工程量;Q 为变化后的工 程量;P 是原单价;P 是新单价)

0 1 0 1

知识点:因不可抗力事件导致的工程索赔(归属原则,各自承担)

(1)永久工程、已运至施工现场的材料 的损坏,以及因不可抗力事件引8起施工场地内

1

7

及工程损坏造成的第三方人员伤亡和财产损失由 发包人承担;

8

4 9

(2)承包人施工设备的损坏及停工损失和措 施项目的损坏、清洁信、

3

修复费用,以及因

微

承包人原因发生的第三方人员伤亡和财产损失由承包 人承担; 系

联

(3)发包人和承包人承担各自人员伤亡和财产的损失; 一

唯

(4)因不可抗力引起暂停施工的,停工期间按照发包 人 要求照管、清理、修复工程的

费用和发包人要求留在施工现场必要的管理与保卫人员工资由发包人承担;

(5)因不可抗力影响承包人履行合同约定的义务,引起工期延误的,应当顺延工期,

发包人要求赶工的,由此增加的赶工费用由发包人承担;

知识点:工程量清单计价形式

(1)工料单价法;(2)综合单价法;(3)全费用综合单价法。

工料单价=人工费+材料费+施工机具使用费

综合单价=人工费+材料费+施工机具使用费+管理费+利润

全费用综合单价=人工费+材料费+施工机具使用费+管理费+利润+税金

分部分项工程费=∑(分部分项工程量×分部分项工程综合单价)

措施项目费=∑(措施项目工程量×措施项目综合单价)+∑单项措施费

其他项目费=暂列金额+暂估价+计日工+总承包服务费+其他

单位工程报价=分部分项工程费+措施项目费+其他项目费+税金

单项工程报价=∑单位工程报价

总造价=∑单项工程造价

建设工程教育网(www.jianshe99.com),正保远程教育旗下品牌网站 第 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178