夜雨聆风

夜雨聆风我这个人还是比较那啥的,在Miss June拿回来当年的报销说明后,还特意去了一趟放疗科,反映这个事,希望他们同主任也提一下,可别继续对病人说70%这个比例了,否则搞不好会有人会来吵架闹事的。

那么,具体报销规定是怎样的呢?

先明确一点,我买苏惠保/苏康宝蛮早的,应该是第一年推出,就买了,那时候还没有得病,后面连着买,所以在赔付方面,没什么其他的争议。

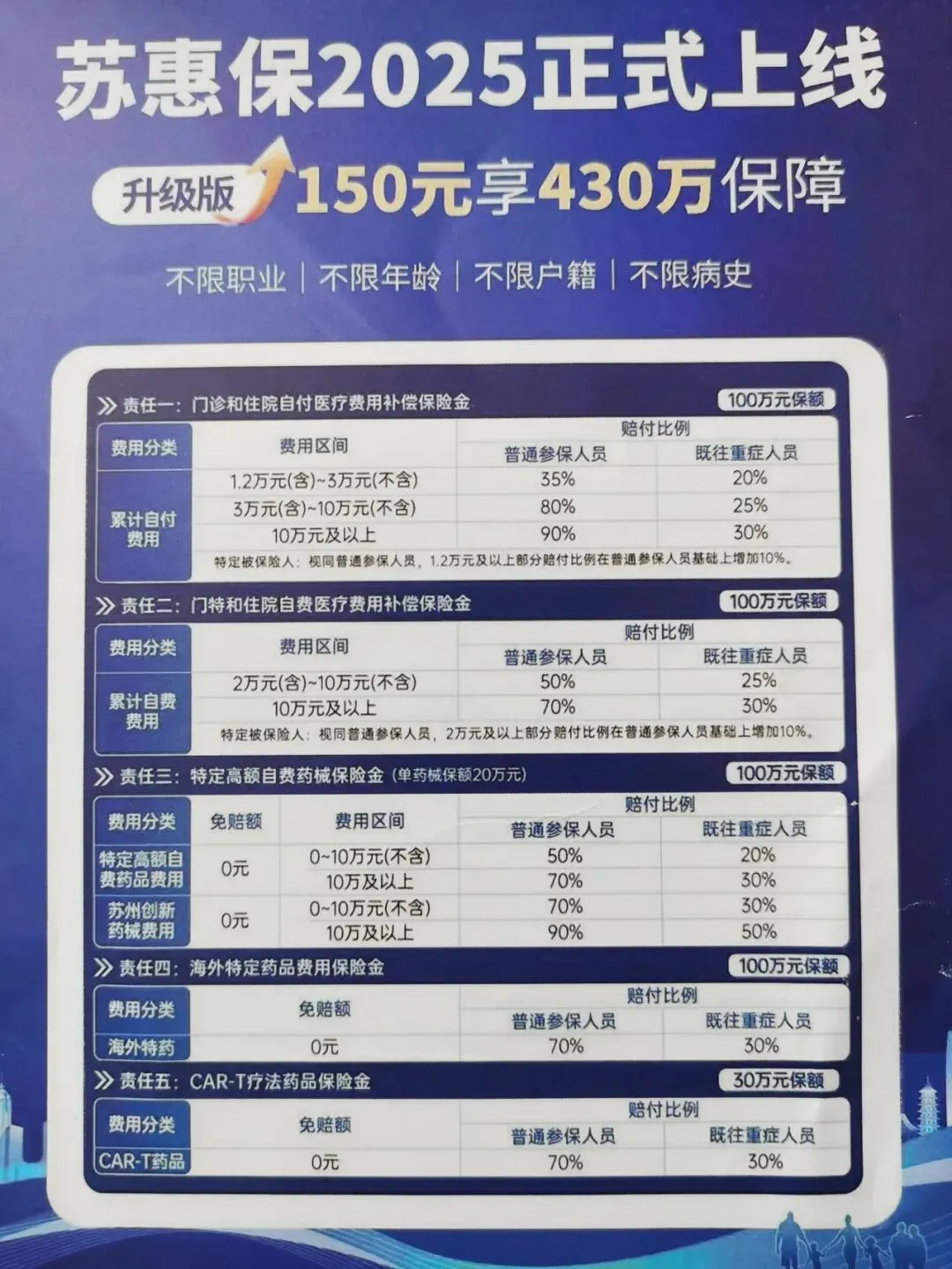

我生病后本身就有申请“门特”,所以全部看病过程中自费的部分还要分成“门诊和住院自付医疗费用补偿保险金”与“门特和住院自费医疗费用补偿报销金”两部分。分别都有免赔额,要在免赔额之上的部分,才能获得一定比例的报销。

前文也强调过,为了走苏康宝/苏惠保(现在就主要是苏惠保了,问询和申报的也都是这个),整个放疗过程分了三四组,每次都要办一下当天住院-出院的手续。

按照发给我的计算公式来看,TOMO刀的放疗费用放在了“门特和住院自费医疗费用补偿报销金”这个门类里。

我是第一年生病(不是既往重症病人,既往重症病人报销比例还要低很多),所以自费2万元以下的不报;2万元(含)-10万元(不含),能报50%;10万元及以上,能报70%。

算下来,实际放疗这一项合计10+万的自费支出,总共报到43780元。实际占比大约41.5%。

这和一开始以为的“自费3万元多一些”,差太多了,一个是6万多的实际支出,一个是3万多的预期,整整差了一倍!

主要就是那个讨厌的“起报点”,要2万元以上呢,把乍看之下挺高的50%、70%的报销比例一下就打下去了。

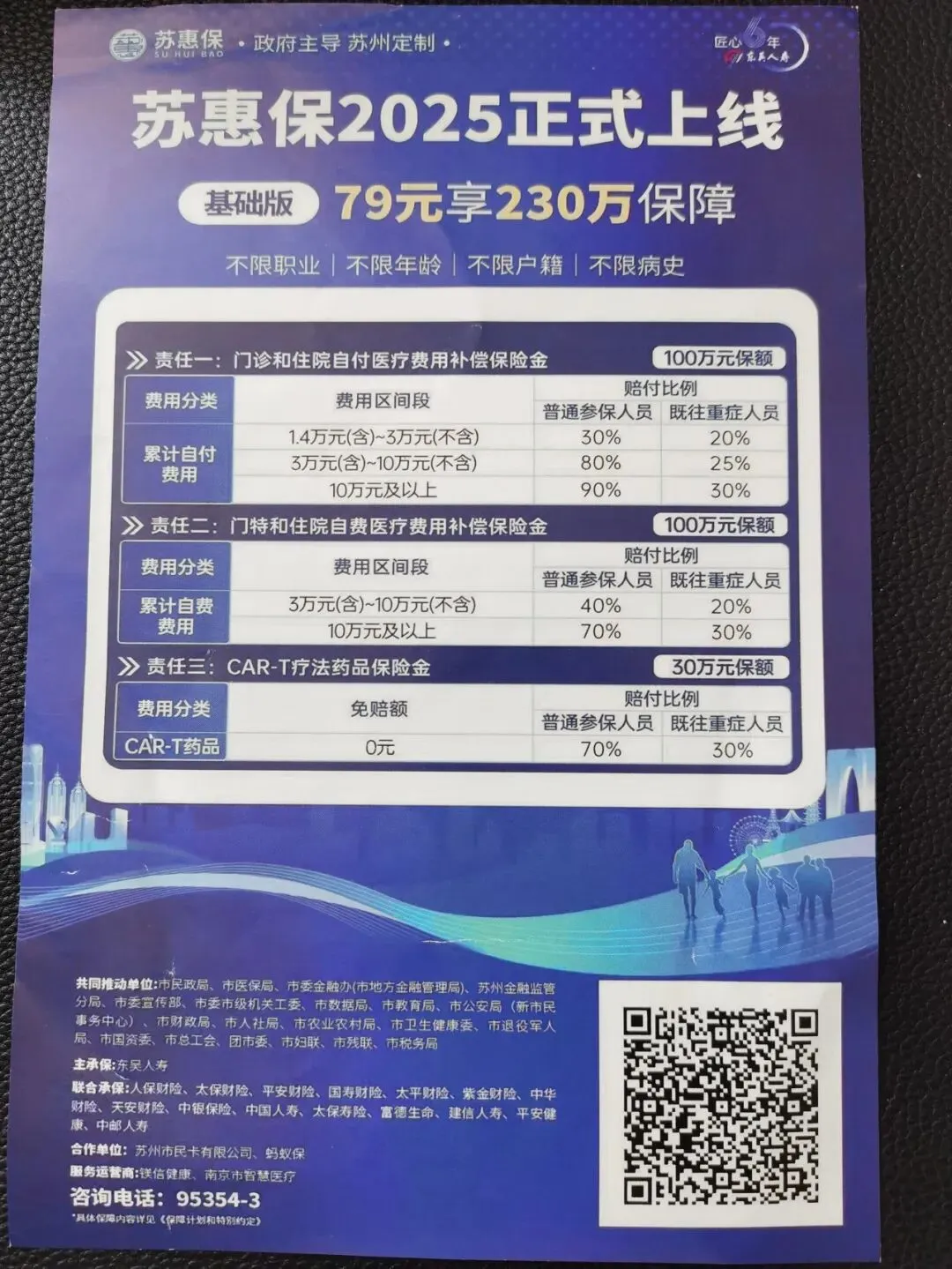

还有个细节,我买的还是一年150元的升级版,如果是79元的基础版,起报点更高,能拿到手的钱更少!

故而,不要听医生怎么说,一定要自己去问。不要听医生怎么说,一定要自己去问。不要听医生怎么说,一定要自己去问。(不差钱的不用。有其他医疗保险的另说。)

重要的事要说三遍。报销政策年年在变,这个真的只能是看作是补充一二,不要指望能解决费用大头!!!

PS.后记

我把那个拿回来的说明书,拍了照发给放疗科的医生了,不知道主任后面还会不会继续告诉病人可以报销70%。

不过,尽管比例在下调,起报点在上调,终究也还是有一些好的变化,譬如CAR-T药品被放进去了。最高能给到30万元呢,指不定后面还会用上……