夜雨聆风

夜雨聆风

欢迎关注“罗叔投资”

朋友你好,见字如面,很久没有写“罗叔投资分享”了。

26年6月5日,美股迎来近期罕见的大跌,纳斯达克单日跌幅达到4.18%,科技股、半导体、AI硬件链集体承压。与此同时,A股上证指数今年以来也一直在3800—4200点之间反复震荡,近日市场波动性明显增强。

很多基民和股友会问:AI是不是涨完了?这一波是不是到头了?现在还要不要继续看AI产业链?

罗叔的答案很明确:

产业周期没结束,甚至还在扩张;但资本市场行情已经从“买一切AI”进入“只奖励真逻辑、真业绩、真壁垒”的中期阶段。

这一次下跌,更多是高位筹码、短期情绪、宏观预期和仓位结构的再平衡,而不是AI产业趋势的终结。真正需要讨论的不是“AI还能不能投”,而是:AI产业链里,哪些是真逻辑,哪些是伪逻辑;哪些公司真正有护城河,哪些公司只是披着AI外衣炒概念。

👆

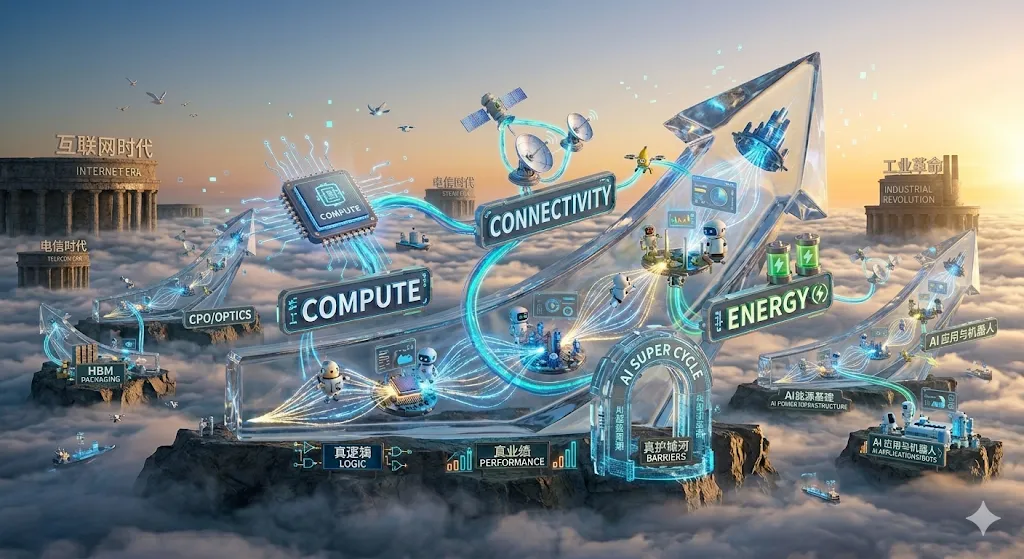

AI是一个超级周期

一、AI不是一个板块,而是一个超级周期

罗叔一直强调,全球资本市场目前最重要的投资逻辑,应该是:

围绕AI全产业链,寻找每一个关键环节中最具垄断护城河、利润兑现能力和生态位优势的公司,把它们组合成自己的投资舰队。

AI不是一个简单的主题炒作,也不是某一个软件、某一个机器人、某一个芯片概念。AI是一条非常长的产业链。

从底层看,它包括算力芯片、先进制程、先进封装、HBM、高速光模块、CPO、PCB、服务器、电力、有色金属、数据中心;再往上,才是大模型、AI应用、智能体、机器人和各种商业化场景。

所以,AI周期很可能是一个媲美甚至超越互联网的超级周期。

互联网改变的是信息分发,AI改变的是生产力本身。互联网时代诞生了微软、亚马逊、谷歌、Meta、腾讯、阿里这样的巨头;AI时代,则会重新定义全球产业链的利润分配。

罗叔不认为这波行情已经走完。相反,真正的AI投资才刚刚进入“去伪存真”的阶段。

👆

基金最大的问题

二、基金的问题:方向可能对,但调仓权不在自己手里

很多朋友买基金,最大的问题不是方向错,而是看好的股票没法自己调仓。

基金经理买什么、什么时候减、什么时候加,普通投资者只能被动接受。你明明看好CPO和PCB,但基金里面可能还塞着一堆逻辑不纯的存储、消费电子、互联网应用,甚至一些和AI硬核产业链关系不大的标的。

炒股毕竟不是很多人的主业,买基金确实省心。但省心的代价,就是很多时候会损失利润弹性,也失去在产业链内部做再平衡的能力。

由于我自己在A股也是投资场外基金,所以灵活性相对不足。经过近期复盘、产业链分析和实际盘面验证,罗叔最近已经操作过的,以及后续准备继续观察和调整的方向,大体是:

存储减仓,商业航天减仓,CPO加仓,PCB加仓,QDII加仓。

这不是因为不看好科技,而是因为更看好AI产业链中更硬、更纯、更具全球竞争力的环节。

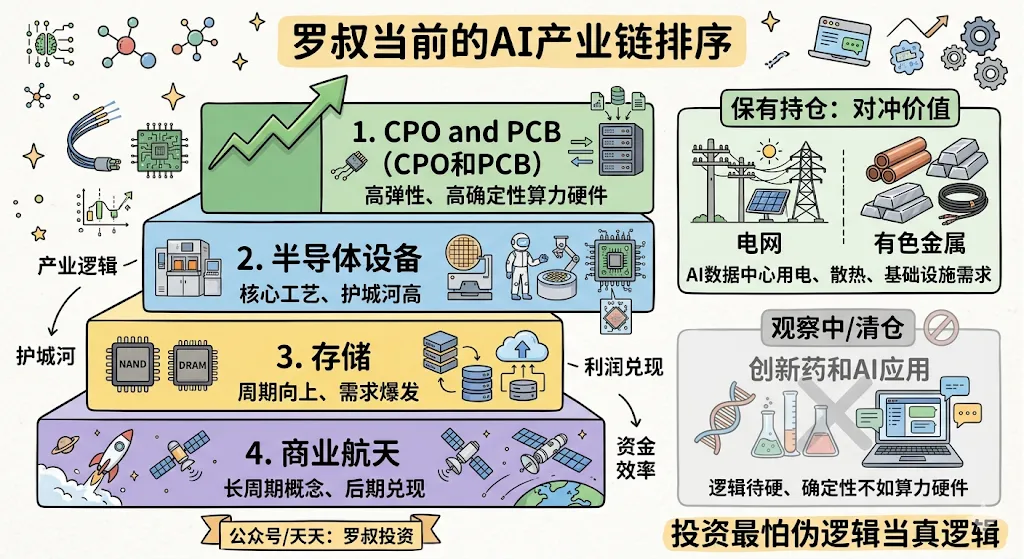

三、罗叔当前的AI产业链排序

从产业逻辑、护城河、利润兑现能力和资金效率来看,罗叔目前对A股AI相关方向的排序是:

CPO和PCB > 半导体设备 > 存储 > 商业航天。

电网和有色金属,保有一定持仓。因为AI数据中心最终会带来巨大的用电需求、铜铝需求、散热需求和基础设施需求。这些方向虽然不如CPO弹性大,但在组合里面有一定对冲价值。

创新药和AI应用,目前列入观察名单,暂时清仓。不是说这些方向没有机会,而是当前阶段逻辑还不够硬,确定性不如算力硬件链。

投资最怕的不是波动,而是把伪逻辑当成真逻辑,把短期情绪当成长期护城河。

👆

AI产业链的排序

四、存储:A股伪逻辑偏多,只看少数真龙头

罗叔对A股存储板块整体并不乐观,主要原因是:伪逻辑太多。

很多所谓“存储股”,并不真正掌握存储芯片的底层设计、制造和定价权。它们更多是在周期上行时吃库存红利,一旦上游原厂提价、库存周期逆转,利润弹性就会迅速消失。

例如,部分存储模组厂,本质上更像“买颗粒、做模组、卖产品”的组装生意。顺周期时利润很好看,但护城河并不深。还有一些公司更偏代理分销模式,利润率和定价权都比较弱。也有一些细分存储或边缘芯片公司,处在中低端利基市场,在激烈竞争中容易被价格战拖累。

所以,罗叔对A股存储的态度是:整体谨慎,精选少数逻辑更硬的公司。

例如,澜起科技和兆易创新,是罗叔认为存储相关方向里逻辑相对更干净、更值得研究的代表。

1. 澜起科技:AI算力的“内存接口过路费”

澜起科技不生产存储颗粒,它做的是内存接口芯片,比如RCD、DB等。

这个逻辑非常硬。

任何AI服务器,只要处理器和内存之间要高速传输数据,就需要接口芯片。澜起科技所在的领域,全球玩家极少,具备很强的寡头属性。

这就是罗叔喜欢的公司:不一定站在聚光灯最中央,但站在产业链的咽喉位置。

AI服务器越多,DDR5渗透率越高,内存带宽需求越强,澜起科技越像一个收“过路费”的公司。

2. 兆易创新:更纯粹的Fabless芯片设计原厂

兆易创新是真正的Fabless芯片设计公司,不是简单的组装厂,也不是分销商。

它在NOR Flash领域有较强的全球地位。虽然NOR Flash的市场空间不如DRAM和NAND大,但在汽车电子、物联网、工业控制等场景中具备刚需属性。

它赚的是技术溢价,而不是库存倒卖差价。

3. 长鑫科技与长江存储:A股存储板块真正的“主菜”还在路上

当然,A股存储板块也不是完全没有大逻辑。真正能够改变A股存储生态的,其实是两个还没有完全进入二级市场核心交易体系的国产存储巨头:长鑫科技和长江存储。

长鑫科技对应的是DRAM方向,也就是动态随机存储器,是计算机、服务器、手机和AI算力系统里最核心的存储部件之一。它的意义在于,中国终于有了能够真正参与全球DRAM产业竞争的本土龙头。如果未来顺利登陆A股,它会让A股存储板块从过去大量“模组、分销、概念映射”,真正进入“原厂、制造、定价权”的时代。

长江存储对应的是NAND Flash方向,也就是固态硬盘、数据中心存储、手机存储里大量使用的闪存。它的战略意义同样非常高,因为它是中国在3D NAND领域最核心的国产力量。相比很多A股存储概念股,长江存储的逻辑更接近真正的底层存储制造,而不是简单的组装和贸易。

在存储板块里最需要警惕的,是A股存储板块里一批“看起来很像存储,实际上离核心利润池很远”的公司。

例如,江波龙、佰维存储、德明利这类公司,更多偏存储模组和品牌成品业务,本质上是我们刚才提到的“买颗粒、做模组、卖产品”。顺周期的时候,如果库存买得便宜、下游涨价顺利,利润会非常好看;但问题在于,它们并不掌握DRAM、NAND这类核心存储颗粒的底层制造和定价权。一旦上游原厂涨价、库存周期逆转,毛利率就会承压,所谓高景气很容易变成高波动。

香农芯创的逻辑则更偏代理分销,本质上是半导体供应链里的渠道商。渠道商不是没有价值,但它的护城河和定价权显然不能和真正的芯片原厂相比。它赚的是流通效率的钱,不是底层技术壁垒的钱。

普冉股份、恒烁股份这类公司,则更偏中低端利基存储或细分芯片市场。它们有自己的产品和业务,但在罗叔的投资框架里,问题在于生态位不够强,定价权不够硬,容易陷入国内同行之间的价格战和同质化竞争。

所以,罗叔对A股存储的态度并不是完全看空,而是认为:现在市场上很多存储股的逻辑不够纯,真正的国产存储主线,可能要等长鑫科技和长江存储这类原厂级公司进入资本市场之后,才会更加清晰。

换句话说,A股存储板块现在最大的问题,不是没有产业逻辑,而是二级市场里可买到的很多标的,尤其是主题式基金面的标的,离真正的存储芯片核心利润池还比较远。

澜起科技和兆易创新,是当前A股已经上市公司里逻辑相对更干净的代表;而长鑫科技和长江存储,则是未来A股存储板块真正值得重点关注的两张大牌。

所以,罗叔对存储的结论是:

存储板块可以看,但不能无脑看。要区分真正有技术壁垒和定价权的公司,以及只是吃周期红利、吃库存差价的公司。

👆

A股存储:伪逻辑多

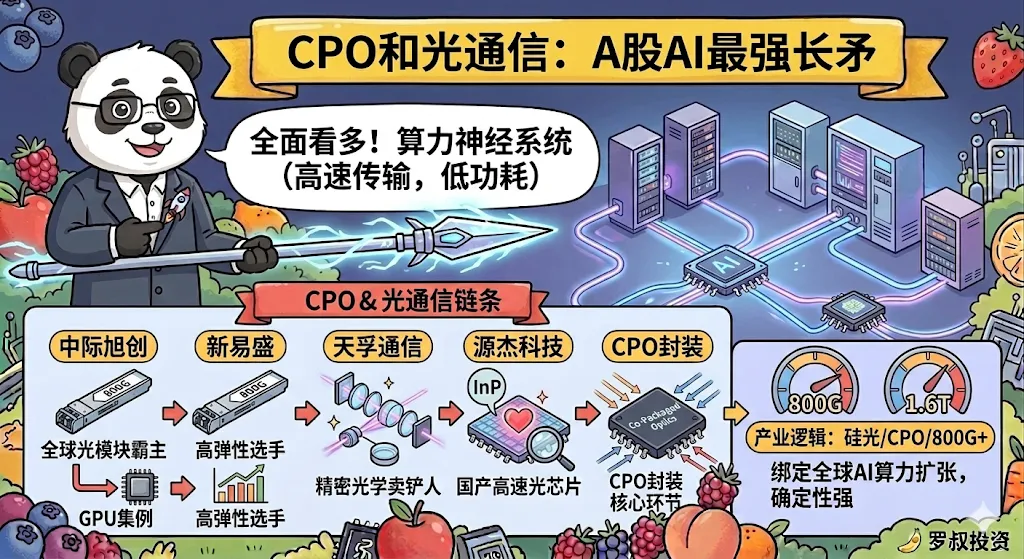

五、CPO和光通信:A股AI主战场的最强长矛

如果说AI算力是一座城市,那么GPU是大脑,HBM是记忆,CPO、光模块和光器件就是神经系统。

算力越强,数据流动越大,服务器之间、机柜之间、数据中心之间的传输压力就越大。传统电信号越来越接近物理瓶颈,光通信的重要性会越来越高。

这也是为什么罗叔认为:

A股最硬的AI主战场,首先是CPO和光通信链。

这里面可以关注的方向很多,例如高速光模块、光芯片、光器件、光引擎、CPO相关封装与连接环节。A股里比较典型的代表,例如中际旭创、新易盛、天孚通信、源杰科技等。

注意,这里说“例如”,不是说只有这几家公司,而是用它们来代表不同的产业链生态位。

1. 中际旭创:全球光模块代工霸主之一

中际旭创是全球高速光模块的重要供应商之一,在800G和未来1.6T时代具备较强的工艺、良率和产能优势。

它的逻辑不是讲故事,而是直接绑定北美云巨头和AI算力建设。英伟达GPU越多,AI数据中心越大,越需要高端光模块解决数据传输瓶颈。

中际旭创的确定性,来自它在高端光模块交付能力上的产业地位。

2. 新易盛:利润率较高的高弹性选手

新易盛也是光模块链条中非常有代表性的公司。

它在成本控制、客户响应和定制化能力上有较强优势,在北美数据中心供应链中具备较好的生态位。尤其在400G向800G切换过程中,新易盛吃到了较强的产业升级红利。

如果说中际旭创更像主战坦克,新易盛则更像高机动突击车。

3. 天孚通信:CPO时代的精密光学卖铲人

天孚通信不能放到PCB里面,它更应该放在CPO和光通信链条里。

PCB本质上还是“电信号”的底层基础设施,而天孚通信做的是光器件、光引擎、光纤阵列、精密光学元器件等。它不是把铜线做到极致,而是在参与“以光代电”的新大陆。

从产业逻辑来看,天孚通信的战略纯度非常高。它卡在光通信链条中非常关键的精密光学环节,受益于硅光、CPO、800G/1.6T升级,以及AI数据中心对高速低功耗传输的长期需求。

所以,罗叔把天孚通信归入CPO和光通信方向,而不是PCB方向。

4. 源杰科技:国产高速光芯片的底层材料之眼

源杰科技的赔率更高,但波动也更大。

它做的是高速光芯片,尤其是基于磷化铟InP衬底的激光器芯片。中际旭创和新易盛更多偏模块和系统封装,源杰科技则更接近光模块里面“发光的心脏”。

它的战略意义在于国产光芯片从100G向400G、800G突破。当前利润体量和全球话语权还不能和光模块龙头相比,但底层逻辑很硬。

罗叔对CPO和光通信链的判断是:

这是A股AI产业链里逻辑最硬、弹性最大、最接近全球AI算力扩张主航道的方向之一。

👆

CPO和光通信

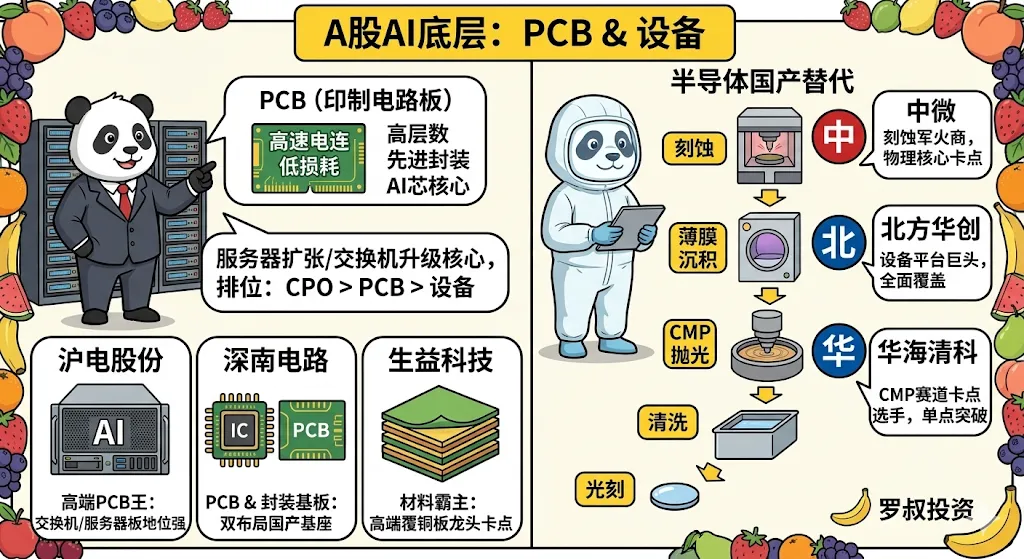

很多人低估PCB。

PCB,全称是Printed Circuit Board,中文叫印制电路板。你可以把它理解成电子设备里的“高速公路系统”和“骨架底盘”。

芯片、显存、电源模块、连接器、各类电子元件,都需要安装在PCB上,并通过PCB内部复杂的线路进行高速信号传输。

普通手机、家电、消费电子也需要PCB,但AI服务器用的PCB完全不是一个级别。

AI服务器的特点是:算力芯片多、功耗高、信号传输速度快、板卡密度高、散热压力大。所以它对PCB提出了极高要求,比如高多层、高频高速、低损耗、高可靠性、大尺寸背板、高端覆铜板材料等。

因此,罗叔看好的不是普通低端PCB,而是AI服务器、交换机、数据中心和先进封装相关的高端PCB链条。

在这个方向里,可以关注的代表很多,例如沪电股份、深南电路、生益科技等。

1. 沪电股份:AI服务器高端PCB代表之一

如果说中际旭创是光模块代工王,那么沪电股份就是AI服务器高端PCB链条中的重要代表。

它在高多层板、大尺寸背板、交换机板等领域有较强工艺和客户优势。AI数据中心越扩张,高速交换机、服务器主板、加速卡相关PCB需求就越强。

沪电股份赚的是AI服务器硬件升级的钱,不是普通消费电子低端制造的钱。

2. 深南电路:PCB和封装基板双线布局

深南电路的逻辑更偏高端PCB、封装基板和国产替代。

它不仅能做高端PCB,还在IC封装基板领域有较强布局。尤其是FC-BGA这类高端封装基板,是国产算力芯片和高端封装体系的重要底座。

如果中国要发展自己的AI算力产业链,类似深南电路这样的高端电子电路企业就具备较强的战略意义。

3. 生益科技:顺流而上的材料霸主

生益科技是覆铜板龙头。

如果沪电股份是盖房子的人,生益科技就是提供钢筋混凝土的人。高端AI服务器PCB需要低损耗、高频高速材料,生益科技正好卡在上游材料环节。

它的逻辑比普通PCB更上游,也更接近材料卡点。

所以,罗叔对PCB的判断是:

PCB不是最性感的AI概念,但它是AI服务器和数据中心扩张中非常关键的底层基础设施。真正值得看的,是高端AI服务器PCB和上游高端材料,而不是普通低端电路板。

👆

加拿大黑雁

半导体设备当然重要,但罗叔把它排在CPO和PCB之后。

原因很简单:半导体设备是国产替代的长期硬仗,空间很大,但短期兑现慢,研发投入高,估值依赖国产替代信仰和晶圆厂扩产周期。

半导体设备本质上是给晶圆厂供应“造芯片的物理机床”。如果说芯片是现代工业的粮食,那么半导体设备就是生产粮食的农机和机床。

在这个方向里,逻辑比较硬的代表,例如北方华创、中微公司、华海清科等。

1. 北方华创:中国半导体设备平台型巨头

北方华创是A股半导体设备里面最接近“平台型巨头”的公司之一,产品线覆盖刻蚀、薄膜沉积、氧化炉、清洗等多个环节。

国内晶圆厂扩产,很难绕开北方华创。它的优势在于产品线广、客户黏性强、平台效应明显。

这类公司不是单点突破,而是平台型替代。

2. 中微公司:刻蚀设备核心军火商

中微公司是国产刻蚀设备的重要代表。

刻蚀是芯片制造中非常核心的前道工艺,技术门槛极高。中微公司的价值在于,它卡在真正的物理制造环节,不是边缘配套,也不是概念包装。

在国产替代这条长路上,中微公司属于真正能打硬仗的选手。

3. 华海清科:CMP单点突破型选手

华海清科做CMP,也就是化学机械抛光设备。芯片一层层制造时,必须把表面磨平,这个环节非常关键。

它是典型的单一赛道卡点公司,市占率和国产替代逻辑都比较强。

相比之下,部分检测设备、温控设备、外围辅助设备公司,并不是没有价值,而是相对于刻蚀、沉积、CMP这些核心前道设备,它们的主业纯度、技术天花板和生态位垄断力要打折。

所以,罗叔对半导体设备的判断是:

长期有逻辑,但要分清主设备、核心工艺设备和外围配套设备。越靠近原子级加工、越靠近晶圆制造核心环节,壁垒越高。

👆

PCB和半导体设备

商业航天罗叔近期有小幅减仓,经过再平衡调整到CPO光模块。主要是因为还没有多少利润。但从产业链效率来看,它目前不是最优解。

A股商业航天最大的问题,是宏大叙事和商业回报之间存在巨大落差。很多公司承担的是体系内任务,商业化兑现暂时还没有那么清晰。

传统卫星、航天电子、航天装备类公司,当然有战略意义,但投资不是只看战略意义。投资还要看商业模式、资产回报率、利润兑现和股东回报。

相比之下,美股市场更容易出现像SpaceX、Planet Labs这类更市场化、更商业化的航天资产。A股商业航天目前更多还是靠叙事和政策预期支撑。

但商业航天也不是完全没有逻辑。

一方面,全球商业航天的热度仍在,尤其是今年很可能迎来一轮更强的全球叙事周期。因为SpaceX马上上市,市场会重新审视商业航天的产业空间、估值体系和长期想象力。A股商业航天虽然商业效率暂时不高,但在全球叙事共振和国内产业政策推动下,仍然有一定的主题支撑;另一方面,中国在这个领域不可能输得太惨,长期一定会持续投入。

所以,商业航天罗叔暂时不会完全放弃,但它不是主战场。后面可以单独开专栏讲。

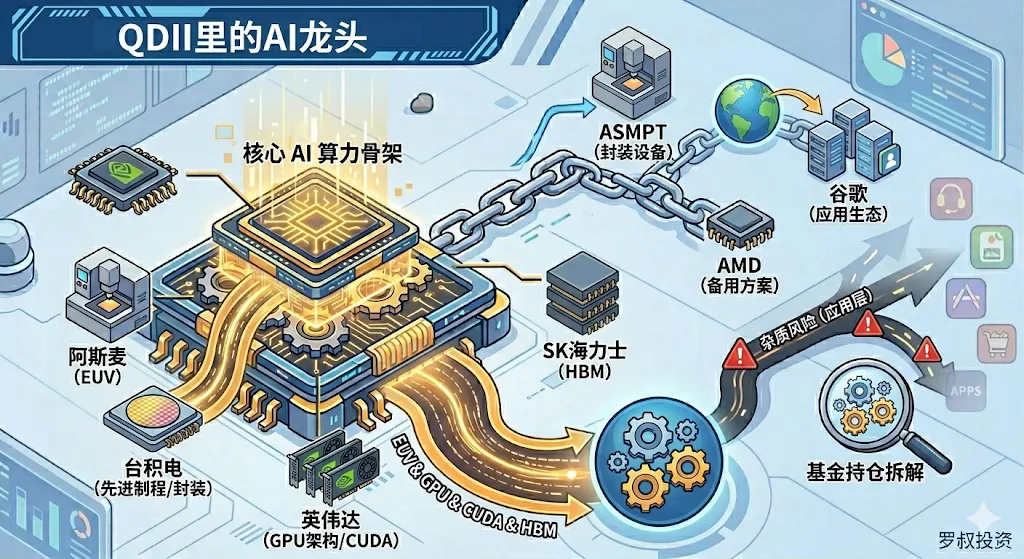

九、QDII:A股有映射,但全球龙头才是真骨架

由于QDII额度有限,能加的基金并不多。罗叔目前的操作模式,是在可操作范围内持续定投,同时尽量选择真正围绕AI算力底层骨架的QDII。

从稀缺性和垄断性看,很多全球AI龙头对A股是碾压级别的。

最典型的几个代表是:

台积电、阿斯麦、英伟达、SK海力士等全球霸主。

台积电掌握先进制程和先进封装,阿斯麦掌握EUV光刻机,英伟达掌握GPU架构和CUDA生态,SK海力士在HBM上吃到AI时代最核心的带宽红利。

这几家公司不是简单卖铲子,而是控制了“制造铲子的物理规则”。

另外,一些先进封装设备公司也非常值得关注。例如ASMPT这类公司,在先进封装设备,尤其是热压键合TCB等环节中具备重要地位。AI芯片越走向2.5D、3D封装,这类公司越有价值。

AMD和谷歌也有逻辑。AMD代表英伟达之外的备用方案,云巨头不可能永远接受英伟达一家独大;谷歌则拥有数据、模型、TPU和应用生态的综合优势。

但有些所谓全球科技互联网基金也有问题。它们的名字听起来是全球科技,实际持仓里可能混入一些和AI算力底层逻辑关系不大的应用层资产。

罗叔不是说这些应用层公司一定不能涨,而是它们和AI算力底层逻辑完全不是一回事。

你买的是硬核科技基金,结果里面塞了一堆应用层、消费互联网或短期情绪资产,组合纯度就会被污染。

基金的问题就在这里:名字可能很好听,但真正买了什么,必须拆开看。

👆

QDII基金中的一些龙头

第一,如果你认知足够高,也愿意花时间学习AI产业链,那最好自己选股。

只精选各个环节里逻辑最硬、生态位最强、护城河最深的公司。AI产业链确实复杂,学习成本非常高。但一旦你真正理解了算力、光通信、PCB、先进封装、存储、电力、有色这些环节之间的关系,投资反而会变得清晰。

第二,如果只能买基金,那就要学会拆基金、看持仓、辨别纯度。

A股AI最牛的主战场,罗叔目前仍然认为是CPO和PCB,其次是半导体设备,再之后才是存储和商业航天。

第三,板块排序不变:

CPO和PCB > 半导体设备 > 电力电网/液冷 > 存储 > 商业航天/有色

CPO和PCB是AI算力硬件链里最直接、最有弹性的主战场;半导体设备是国产替代的长期硬支撑;电力电网和液冷是AI数据中心扩张绕不开的基础设施配套;存储虽然有AI逻辑,但A股映射不够纯,需要精选真正有技术壁垒的公司;商业航天和有色则更多承担主题弹性和组合对冲的作用。电网和有色保有一定持仓;创新药和AI应用列入观察名单,暂时清仓。

有一些板块,例如消费、白酒、银行、地产、证券、机器人、农林牧渔等,我暂时不会考虑买入。

第四,一定要有对冲。

AI全产业链内部可以对冲,不同板块之间也可以对冲。只要相关性不是完全一致,组合内部再平衡就非常有效。

第五,连续大跌,往往是买入好公司的机会;连续大涨,则要注意适当减仓和再平衡。

最后再说一句:

AI趋势没有走完,只是市场开始淘汰伪逻辑。

真正的机会,从来不在情绪最热的地方,而在产业链最硬、利润最深、护城河最宽的位置。

市场有涨有跌,情绪有冷有热。涨的时候,不要忘记风险;跌的时候,也不要轻易否定趋势。投资最难的,不是看对某一天的涨跌,而是在反复波动中,分清什么是真逻辑,什么是假故事。

AI不是一天涨完的概念,也不是一天跌完的泡沫。它更像一条漫长的河流,途中会有急流、回撤和泥沙,但真正的方向并不会因为几天的风浪而改变。

我自己也会犯错,也时常会有仓位不够理想的时候。由于仓位管理不当和认知局限,我今年到目前为止A股的收益率才勉强超过15%。但投资的意义,不是证明自己永远正确,而是在每一次波动之后,继续学习、继续调整、继续靠近真正有价值的地方。

愿我们都能在市场的风浪里,保持清醒,也保留勇气。

今天是2026年6月6日星期六,罗叔祝你生活、事业、学业、身体、感情和投资都顺顺利利666。

👆

罗叔和你共同努力

声明:

文中插图均由Nano Banana Pro模型完成;所有观点由罗叔个人所有,均不构成投资建议。本文为投研分享,不推荐任何一款基金产品,也未在正文提及任何一款产品。投资有风险,入市须谨慎。

作者简介:

罗叔,世界一流大学商学院企业战略与创新创业方向在读博士。2025年天天基金指数实盘大赛收益榜总冠军,科技掘金榜和人气榜冠军。前央企油库职工、央视民工和在线教育牛马。喜欢科研(科研方向是:企业战略、创新创业、AI和未来工作)、投资、健身和语言的习得、教学和教研。目前负责两个公众号的更新:罗叔投资(公众号,天天基金,小红书) 和 罗叔英语(公众号,微博,小红书,抖音,B站,知乎)。期望和企业家、创业者、职场资深人士以及各位投资者一起交流和学习商业思维、人工智能和投资心得;期望和企业战略和创新领域的学者进行深入的学术探讨和实践交流。

股市如棋局,开户先布局,随时把握投资机遇!

前文

回顾

作者:罗叔投资