夜雨聆风

夜雨聆风AI 硬件爆发前夜:从用户需求到生态协同,产品经理必看的核心洞察,尼尔森 IQ 2026 最新报告深度解读

编辑作者:产品经理体系_AI 研创社鲍高君Robert

数据来源:尼尔森 IQ×GfK《AI 时代核心终端生态定位与用户需求洞察》2026.5,及网络公开报告与文章信息等

2026 年被摩根士丹利明确预测为 "AI 科技硬件爆发关键之年"。当 AI 从云端走向终端,从 "功能插件" 升级为 "系统核心",产品经理面临的不再是 "要不要做 AI" 的选择题,而是 "如何定义真正的 AI 硬件、如何构建差异化竞争力、如何布局未来生态" 的必答题。

本文基于尼尔森 IQ 最新发布的 4000 + 样本消费者调研数据,从产品经理视角深度拆解 AI 硬件的本质定义、用户真实需求、核心终端定位与分布式生态协同逻辑,为产品战略决策提供可落地的参考框架。

一、AI 硬件的本质:不是功能叠加,而是系统重构

很多产品经理陷入一个误区:给传统硬件加个语音助手、加个 AI 拍照,就叫 AI 硬件了。但阿里云研究院在《AI 消费硬件产业报告》中给出的核心判定标准,直接给 "伪 AI 产品" 划了一条清晰的红线:人工智能是否深度参与了设备的系统架构、交互方式和价值创造过程,并对用户体验产生持续、可感知的影响。

这一定义包含三个不可分割的核心维度,也是产品经理做 AI 硬件的底层逻辑。

系统级嵌入:AI 是设备的核心驱动而非附加功能。传统硬件是 "硬件 + 软件 + AI 插件" 的三层架构,而真正的 AI 硬件是 "AI 原生系统 + 硬件" 的两层架构,AI 直接调度硬件资源,重构整个系统的运行逻辑。

交互重构:从 "人适应设备" 转向 "设备适应人"。过去我们学习如何使用手机、电脑,未来设备会主动理解人的意图,支持语音、手势、眼动等多模态自然交互。

持续价值:提供可感知、可量化的用户体验提升。AI 功能不能是营销噱头,必须解决真实场景的痛点,比如节省时间、提高效率、降低门槛。

从行业发展历程来看,AI 与硬件的融合正处于从 "智能工具期" 向 "生态主导期" 跨越的关键节点:

| 生态主导期 | 2025-2027 | AI 深度嵌入系统 + 多设备协同 | 系统级 AI 原生改造 + 跨端协同能力构建 |

2025 年初 DeepSeek 的刷屏标志着 AI 与千行百业深度融合的全面开启,而 2026 年正是 AI 硬件从 "尝鲜" 走向 "普及" 的爆发拐点。

二、用户需求深度拆解:从数据到产品决策

产品经理的核心能力是把用户需求转化为产品功能。尼尔森 IQ 的调研数据为我们提供了最真实的用户画像和需求优先级,直接指导产品资源的投入方向。

1. 市场成熟度:从 "教育用户" 到 "满足用户"

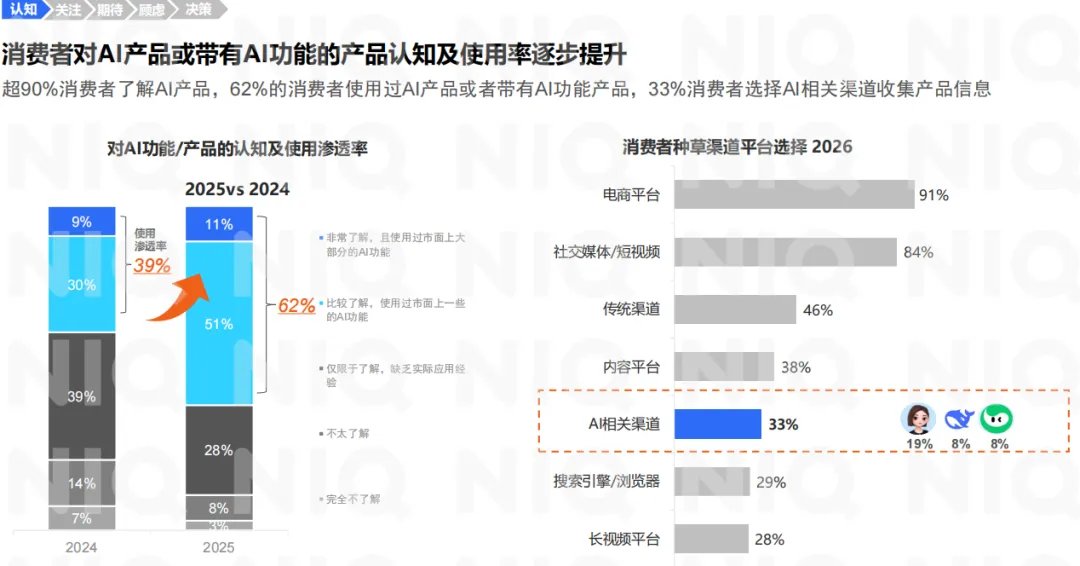

认知与渗透率

超 90% 消费者了解 AI 产品,62% 的消费者已使用过 AI 产品或带有AI功能的产品(2025 年较 2024 年提升 11 个百分点)。这意味着市场教育基本完成,产品策略可以从 "教育用户什么是 AI" 转向 "用 AI 解决用户的真实痛点"。

种草渠道

AI 相关渠道占比达 33%,成为继电商(91%)、社交媒体 / 短视频(84%)后的第三大信息来源。这提示产品经理在推广时,要重点布局 AI 垂直社区、技术论坛和体验式营销场景,让用户亲身体验 AI 功能的价值。

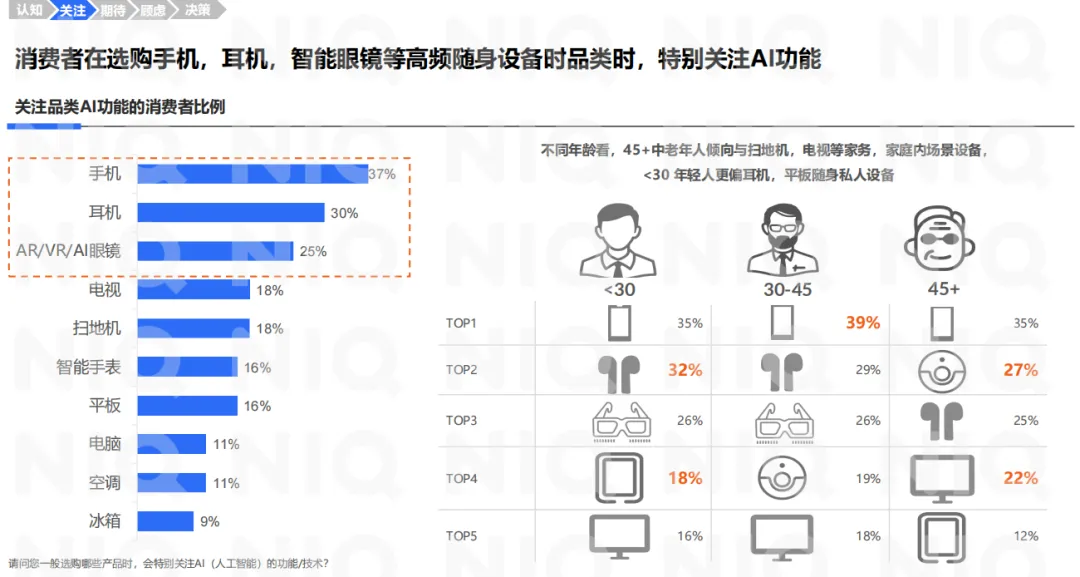

2. 品类关注度:高频随身设备是核心赛道

消费者对 AI 功能的关注度与设备的使用频率呈显著正相关,高频随身设备 > 家庭场景设备 > 低频办公设备:

第一梯队(关注度≥25%)

:手机(37%)、耳机(30%)、AR/VR/AI 眼镜(25%)—— 这是产品资源投入的核心赛道,也是 AI 功能感知价值最高的品类。

第二梯队(15%-20%)

:电视、扫地机、智能手表、平板 —— 适合作为生态协同的补充节点,聚焦特定场景的 AI 功能优化。

第三梯队(≤11%)

:电脑、空调、冰箱 —— AI 功能目前更多是差异化卖点,尚未成为用户购买的核心决策因素。

人群分层差异是产品经理必须重视的:

<30 岁年轻人:更关注耳机、平板等私人随身设备,核心需求是娱乐体验(33% 的年轻人将其列为最期待的 AI 价值)。

45 + 中老年人:更关注扫地机、电视等家务 / 家庭设备,核心需求是便捷生活(44% 的中老年人将其列为最期待的 AI 价值)。

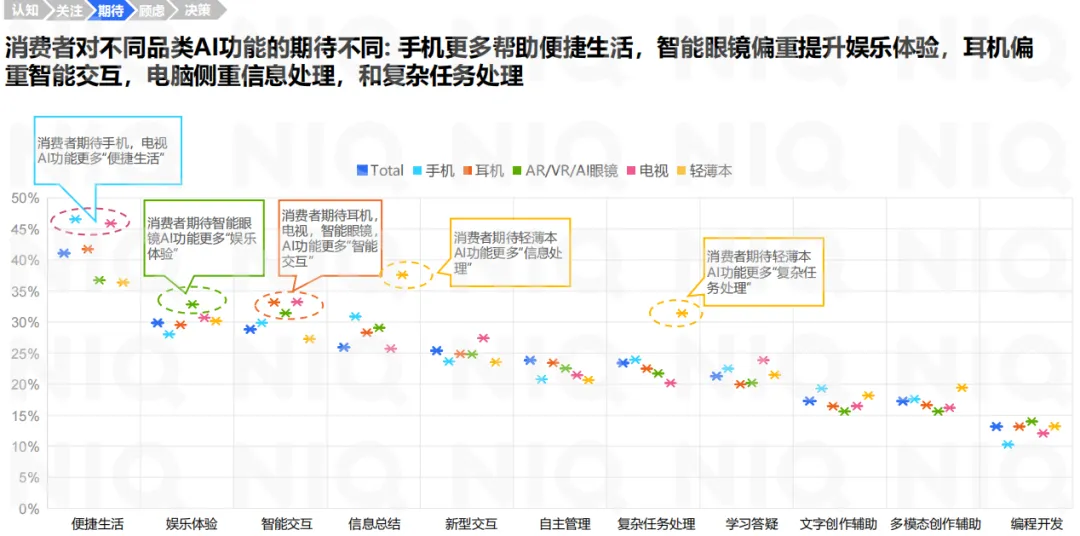

3. 功能期待:生活优先,交互次之,生产跟进

消费者对 AI 价值的期待呈现清晰的梯度,产品经理在设计功能时要严格按照这个优先级排序:

| 生活娱乐类 | |||

| 智能交互类 | |||

| 生产学习类 | |||

品类差异化期待,是避免同质化竞争的关键。

手机:用户最期待 "便捷生活" 功能,比如智能行程规划、健康监测提醒、通话摘要等。

耳机:用户最期待 "智能交互" 功能,比如实时翻译、语音控制设备、降噪模式自动切换等。

AI 眼镜:用户最期待 "娱乐体验" 功能,比如沉浸式影音、AR 游戏、实时导航等。

电脑:用户最期待 "信息处理" 和 "复杂任务处理" 功能,比如文档摘要、自动化办公、代码生成等。

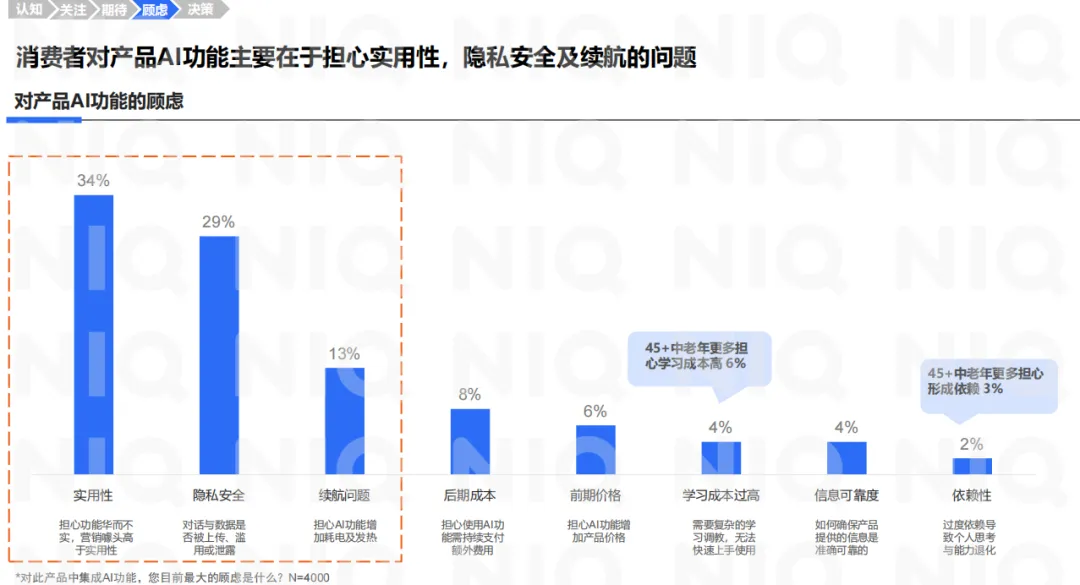

4. 核心顾虑:产品必须攻克的三大痛点

消费者的顾虑直接影响购买转化,也是产品经理最需要解决的问题。

实用性(34%) :担心功能华而不实,营销噱头高于实用性。产品解决方案:聚焦 1-2 个核心场景打造杀手级功能,避免堆砌无效功能;提供 "开箱即用" 的体验,减少用户的学习成本。

隐私安全(29%):担心对话与数据被上传、滥用或泄露。产品解决方案:强化端侧计算能力,实现敏感数据本地处理;提供透明的隐私管控选项,让用户清楚知道哪些数据被收集、如何被使用。

续航问题(13%) :担心 AI 功能增加耗电及发热。产品解决方案:优化端侧大模型的轻量化,实现动态算力调度;针对 AI 功能设计专门的功耗管理策略,平衡性能与续航。

此外,45 + 中老年人还特别担心学习成本高(6%)和形成依赖(3%),产品设计时要保留传统使用模式,提供渐进式的 AI 功能引导。

5. 商业价值:AI 功能已成为高端产品的核心卖点

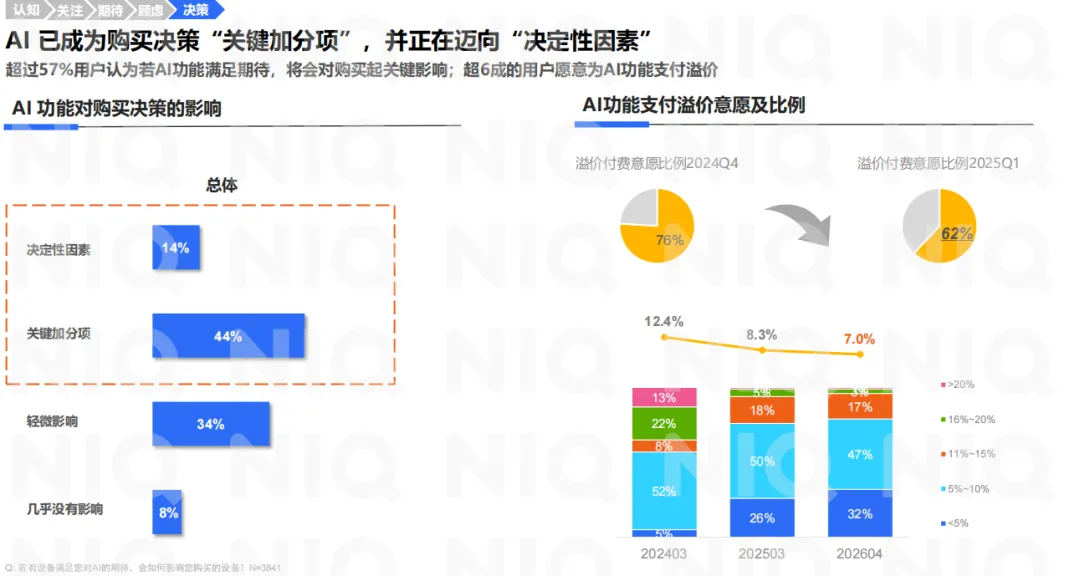

决策影响力 :超过 57% 的用户认为,若 AI 功能满足期待,将会对购买起关键影响(14% 认为是决定性因素,44% 认为是关键加分项),仅 8% 认为几乎没有影响。

溢价意愿 :76% 的用户愿意为 AI 功能支付溢价(2025Q1 较 2024Q4 提升 14 个百分点),其中 22% 愿意支付 11%-15% 的溢价,18% 愿意支付 16%-20% 的溢价。

这一数据明确告诉我们:AI 功能已经具备了支撑产品定价体系升级的商业价值,是高端产品与中低端产品形成差异化的核心竞争力。

三、核心 AI 终端的产品定位:分工明确,协同共生

报告提出了一个颠覆性的观点:AI 终端的未来不应是 "单一更聪明的设备",而是分工明确的协同系统。每个终端基于自身的硬件特性,在生态中承担不同的角色,共同构建分布式边缘 AI 生态。

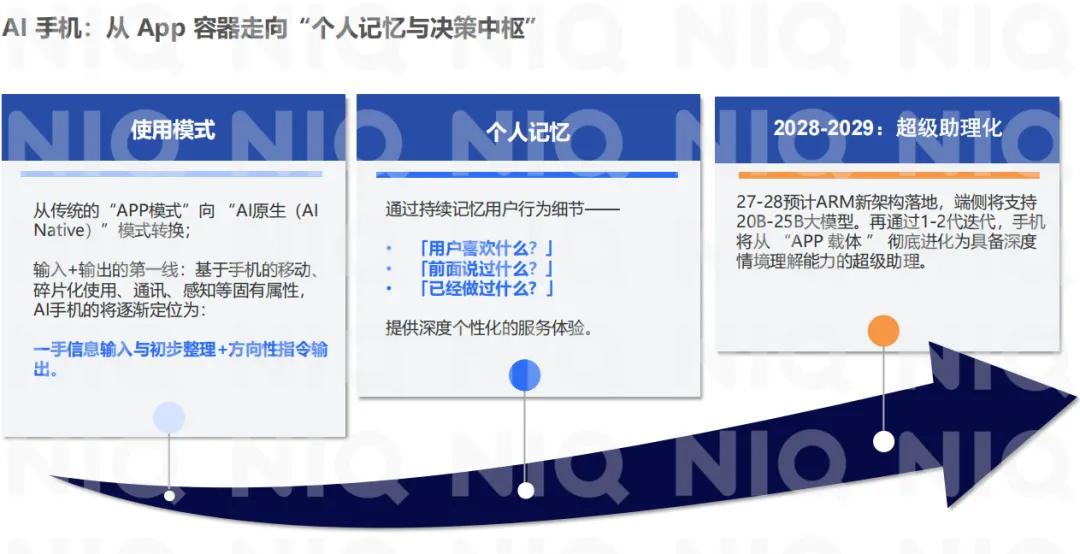

1. AI 手机:个人记忆与决策中枢

核心定位:从 "App 容器" 转向 "AI 原生个人助理",是一手信息输入、初步整理与方向性决策输出的一线中枢。

产品经理核心思考:

为什么是手机?因为手机是用户随身携带、使用频率最高、感知能力最全面的设备,天然适合作为个人数据的入口和决策的中心。

核心能力是什么?持续记忆能力是 AI 手机与传统手机的本质区别。通过持续记忆用户的行为细节(偏好、历史对话、已完成任务),提供深度个性化的服务体验。

技术演进路线:2027-2028 年 ARM 新架构落地,端侧将支持 20B-25B 大模型;2028-2029 年,手机将彻底进化为具备深度情境理解能力的超级助理。

产品设计重点:

重构系统架构,将 AI 作为核心驱动,而非附加功能。

强化端侧大模型能力,优化隐私保护,实现敏感数据本地处理。

构建统一的跨端交互入口,协调其他终端的任务执行。

2. AI PC:主权 AI 最小单元与分布式算力节点

核心定位:个人 / 家庭私有智能中枢,承担复杂多模态任务处理与私有知识库存储,实现 "本地隐私管控 + 云端极智推理" 的混合架构。

产品经理核心思考:

为什么是 PC?因为 PC 拥有强大的本地算力和存储能力,适合处理敏感数据和长时间运行的复杂任务。

核心价值是什么?数据主权。在隐私安全日益受到重视的今天,用户需要一个完全属于自己的 AI 计算单元,能够安全地存储和处理个人数据。

核心生产力场景:

产品设计重点:

优化本地大模型的运行效率,降低功耗和发热。

提供便捷的私有数据管理工具,支持多种格式的文档导入和向量化。

打通与云端大模型的无缝切换,根据任务复杂度自动分配算力。

3. AI 眼镜:全天候感知终端与轻交互载体

核心定位:解放双手的数据采集入口,是驱动个性化 AI 服务的感知前端。

产品技术趋势:呈现明显的 "两极化" 分化

无屏 AI 眼镜(64%) :侧重音频与拍摄功能,主打轻便、长续航,适合日常佩戴。

有屏 AR 眼镜(36%) :侧重显示与交互功能,适合娱乐与专业场景。

核心产品策略:"眼镜属性优先,智能功能为辅"。这是 Meta 与 Ray-Ban 合作成功的关键经验,也是国内厂商最容易忽视的一点。用户首先需要一副好眼镜,然后才是一副智能眼镜。如果佩戴不舒服、不时尚、不能矫正视力,再强大的智能功能也没有意义。

渠道策略:跨界融合传统眼镜店,提供视力检测与镜片安装一站式服务。这不仅能解决用户的视力矫正需求,还能扩大产品的触达范围。

市场预期:2026 年底国内销量有望达到 47.3 万台,较 2025 年增长 61%。随着技术的成熟和价格的下降,AI 眼镜有望成为下一个爆款消费电子品类。

四、分布式边缘 AI 生态:构建无缝互联的个人智能域

未来的 AI 体验不是来自某一个设备,而是来自整个生态系统的协同。报告提出了 "感知 - 记忆 - 决策 - 行动" 全流程的分布式协同模型,各终端各司其职,共同为用户提供统一、无缝的智能体验。

感知层(AI 眼镜):全天候视听数据采集,轻交互指令输入,将感知数据实时传给手机。

记忆与决策层(AI 手机):整合多终端数据,进行初步整理与分析,输出方向性决策,协调各终端任务执行。

复杂处理与存储层(AI PC):承担复杂多模态任务处理,构建私有知识库,实现 7×24 小时生产力与流程监控。

行动层(各类智能设备):执行手机或 PC 发出的指令,将行动进度反馈给中枢。

产品经理的生态思维:在设计单终端产品时,不能只考虑单个设备的功能,还要考虑它在整个生态中的角色和与其他终端的协同。比如,AI 眼镜采集的视频数据,可以自动同步到手机进行初步整理,然后传到 PC 进行深度编辑和存储;手机收到的会议通知,可以自动同步到 AI 眼镜,在会议过程中提供实时翻译和摘要。

五、产品创新、商业价值与未来科技趋势

1. 产品创新方向

AI 原生设计 :从产品定义阶段就以 AI 为核心,重构系统架构、交互方式和用户体验,而不是在传统硬件上打补丁。

多模态融合交互 :整合语音、手势、眼动、表情等多种交互方式,让设备更自然地理解人的意图。

端云协同架构 :根据任务的复杂度和隐私要求,自动在端侧和云端分配算力,实现性能、隐私和成本的最优平衡。

个性化服务 :基于用户的行为数据和偏好,提供千人千面的个性化服务,让 AI 真正成为用户的 "私人助理"。

2. 商业价值挖掘

差异化定价 :将 AI 功能作为高端产品的核心卖点,建立基于 AI 价值的差异化定价体系,提升产品的毛利率。

生态壁垒 :通过跨终端协同和数据共享,构建生态壁垒,提高用户的粘性和忠诚度。

订阅模式 :探索基于 AI 功能的订阅服务,比如 AI PC 的私有知识库服务、AI 眼镜的实时翻译订阅、手机的超级助理服务等。

B 端市场拓展 :将消费级 AI 硬件的技术和经验拓展到 B 端市场,比如企业级智能办公设备、行业专用 AI 终端等。

3. 未来科技趋势

2028 年 AI 主导生态整合

AI 与硬件的角色将发生易位,AI 将成为生态的主导者,硬件只是 AI 的载体和执行单元。

智能 Agent 普及

具备自主决策和执行能力的智能 Agent 将成为主流,能够自动完成复杂的任务,无需用户的频繁干预。

边缘计算爆发

随着端侧算力的提升,越来越多的 AI 任务将在边缘端完成,实现更低的延迟和更好的隐私保护。

人机交互革命

脑机接口等新型交互技术将逐步成熟,实现人与设备的直接连接,带来颠覆性的用户体验。

六、给产品经理的核心建议

回归用户需求本质 :不要为了 AI 而 AI,聚焦用户的真实痛点,打造有实际价值的 AI 功能。

提前布局 AI 原生产品 :放弃 "功能叠加" 的思维,从产品定义阶段就以 AI 为核心,重构系统架构和用户体验。

构建生态协同思维 :在设计单终端产品时,考虑它在整个生态中的角色和与其他终端的协同,打造无缝的用户体验。

重视隐私安全和续航 :这是用户最关心的两个问题,也是产品能否成功的关键。

关注技术演进趋势 :提前布局端侧大模型、多模态交互、边缘计算等前沿技术,保持产品的技术领先性。

AI 硬件的爆发已经到来,这是一个充满机遇和挑战的时代。作为产品经理,我们需要深刻理解 AI 的本质,洞察用户的真实需求,构建有竞争力的产品和生态,在这场科技变革中占据先机。

互动话题:你认为下一个爆款 AI 硬件会是什么?欢迎在评论区留言分享你的观点。

关注产品经理体系_AI 研创社,获取更多 AI 产品深度解读和行业洞察。