夜雨聆风

夜雨聆风

AI元器件专题研究

通信泵浦激光器抢不到货:涨价150%,缺口7000万只,订单排到2029年,国产突破在即

液冷Cage需求暴增11倍:涨价55%,缺口1.1亿口,外企三巨头垄断,国产替代虎口夺食

高端MLCC又涨价30%!缺口400亿颗,日韩企高度垄断,国产替代迎来黄金时刻

前言

一、科普:什么是一体化电感?算力、汽车为啥离不了它?

1、产品定义:电感里的 “高端精装款”

2、三大核心功能,堪称电路 “稳压保镖”

二、数据落地:2025-2026 涨价 + 供需缺口全梳理,高端暴涨、低端躺平分化

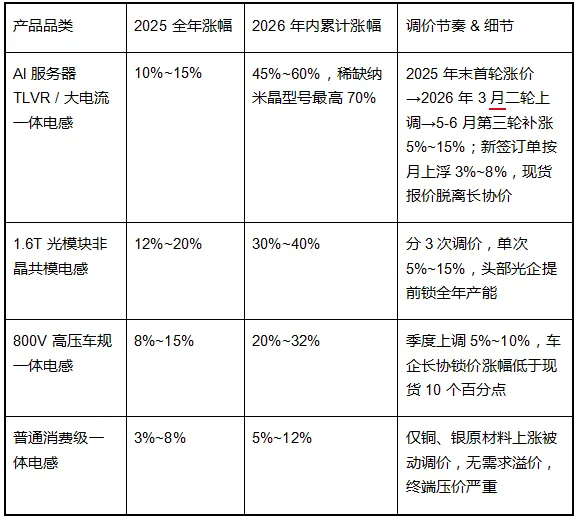

(一)分品类涨价明细(截至 2026 年 6 月,三轮调价落地)

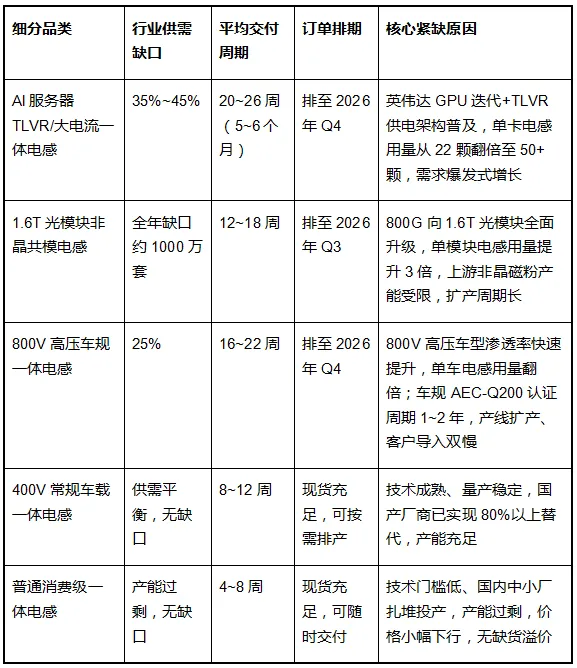

(二)供需缺口数据(仅高端紧缺,低端供需过剩)

(三)远期价格预判(2026 下半年 - 2027)

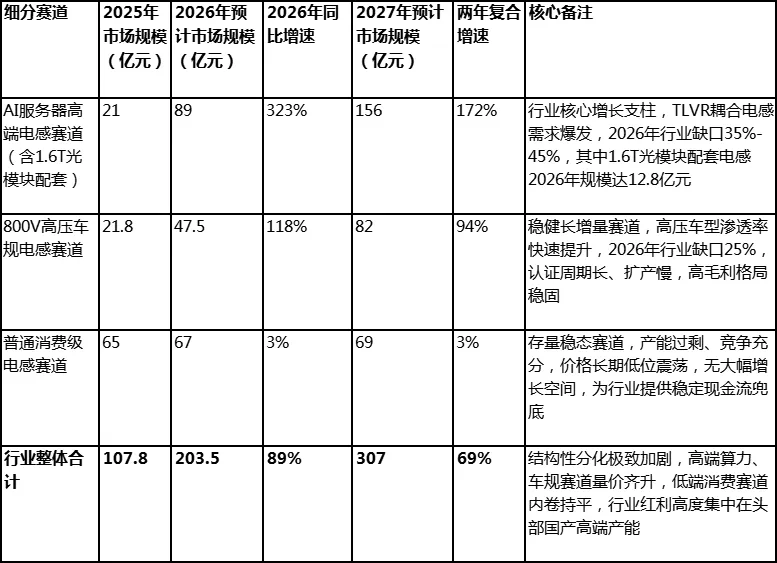

【2025-2027年一体化电感细分赛道市场规模精准测算】

三、五大驱动力,引爆一体化电感超级景气周期

1、第一驱动力:AI算力架构颠覆性迭代,带来电感量级式刚需爆发(核心核心逻辑)

2、第二驱动力:800V高压车型全面渗透,车载电感价值量翻倍跃迁

3、第三驱动力:日系寡头主动控产洗牌,人为制造高端供给稀缺(涨价核心推手)

4、第四驱动力:上游原材料暴涨+成本刚性抬升,筑牢涨价底部支撑

5、第五驱动力:高端消费电子存量兜底,构筑行业基本盘稳态增量

四、全球产业格局+外资垄断壁垒

1、全球份额拆分:外资 + 台系垄断 78% 产能,内资仅 22%

海外垄断巨头经营 & 市占数据

2、全球高端垄断核心壁垒

(1)核心材料壁垒:高端磁粉配方专利锁死,国产曾长期卡脖子

(2)精密智造设备壁垒:千万级设备垄断,良率差距难以追赶

(3)工艺迭代壁垒:长期工艺积淀,参数微调差距巨大

(4)超长认证壁垒:资金+时间双重门槛,阻断短期扩产

(5)客户绑定壁垒:长期深度绑定,供应链粘性极强

五、国产替代三级突破进度

一级:消费级一体电感→国产化率 90%+,全面实现进口替代

二级:新能源车规电感→中端全替代、高端局部落地,整体配套率 78%

三级:AI 服务器 TLVR 高端电感→从 0 到 1 破冰,国产替代率 25%~35%(本轮行情核心增量)

①顺 L 电子(国内电感绝对龙头、全球前三,高端替代绝对核心)

②麦 J 科技(全产业链自研龙头,粉料+成品一体化,国产性价比标杆)

③风 H 高科(军工技术平替民用,算力+车载双突破,国资技术标杆)