夜雨聆风

夜雨聆风AI涨了三年,一个问题也被问了三年:

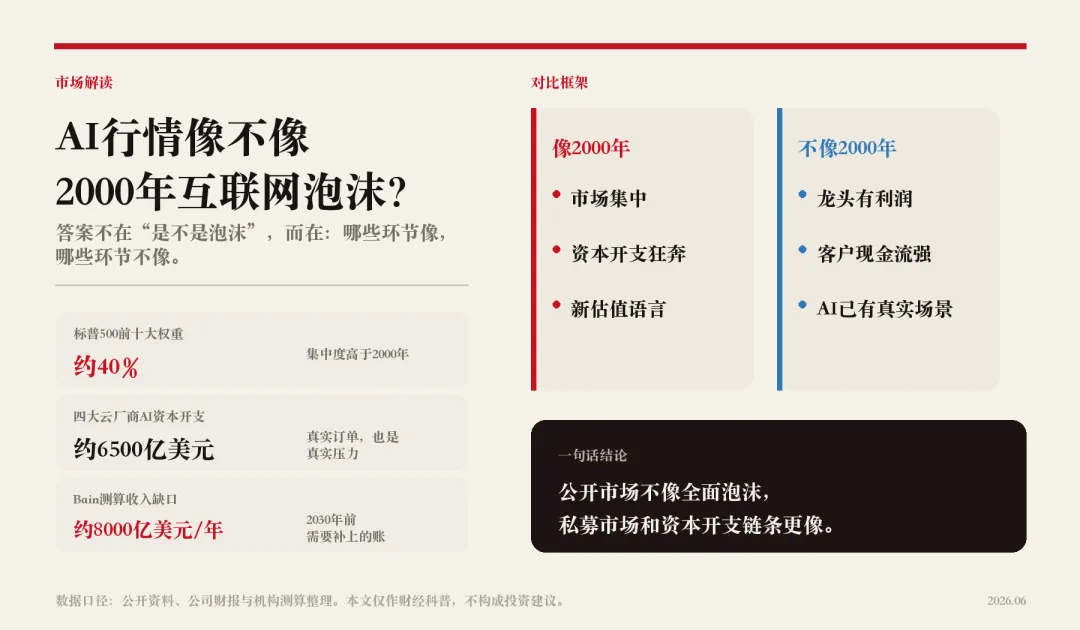

这会不会是2000年互联网泡沫重演?

这个问题不能靠情绪回答。觉得AI会改变世界,不等于今天任何价格都合理;觉得市场太热,也不等于AI就是骗局。金融市场里最容易混淆的,正是这两件事:技术是真的,价格也可能太贵。

所以更好的问法不是“AI是不是泡沫”,而是:

它像2000年泡沫的哪一部分,又不像哪一部分?

这轮AI行情不是简单复刻2000年。公开市场、私募市场和资本开支链条,要分开看。

先看最像的地方:市场越来越集中。

2000年互联网泡沫顶峰,标普500前十大公司大约占指数权重的27%。现在这个比例已经接近40%。换句话说,今天买一只看起来很分散的标普500指数基金,实际上有相当一部分仓位压在少数几家科技巨头身上。

这不是分散的繁荣,而是集中的繁荣。

集中本身不等于泡沫。问题在于,当指数涨幅主要由少数公司贡献时,市场会产生一种错觉:指数还在创新高,所以风险好像不大。但如果这些公司的共同驱动力都是AI资本开支、云计算需求、半导体供给和利率预期,那么它们并没有看起来那么分散。

这就是所谓的“相关性风险”。表面上你买了十家公司,实际上你买的是同一个故事的十种表达方式。

第二个相似点,是资本开支的狂奔。

2000年前后,电信公司和网络设备公司相信互联网流量会无限增长,于是大规模铺光纤、建网络、买交换机。美国1996年《电信法》之后的几年里,电信设备相关投资超过5000亿美元,很多项目靠债务融资。需求没有马上跟上,结果大量光纤闲置,后来被称为“暗光纤”。

今天对应的词,可能是“暗算力”。

区别在于,今天掏钱的不是高杠杆电信公司,而是微软、谷歌、亚马逊、Meta这些现金流很强的公司。Bridgewater此前估算,四大云厂商2026年用于AI相关基础设施的资本开支可能达到约6500亿美元;一些后续测算甚至把口径推到接近7000亿美元。

这笔钱会流向GPU、服务器、数据中心、供电、散热、网络设备和光模块。它当然不是凭空消失。对英伟达、博通、台积电、存储、光通信产业链来说,这是实打实的订单。

但金融市场关心的是另一个问题:

这些订单最后能不能变成足够多的终端收入?

基础设施投资的特点是前期很爽,后期要还账。服务器买了要折旧,数据中心建了要用电,GPU几年后会被新一代芯片替代。如果AI应用收费跟不上,今天的资本开支就会变成明天的利润压力。

这就是AI行情最像2000年的地方:不是技术像,而是资本开支周期像。

第三个相似点,是市场开始发明新的估值语言。

2000年,很多互联网公司不赚钱,于是市场开始看“眼球”“点击量”“用户数”。这些指标不是没用。互联网商业模式确实需要流量和用户。但当一个指标被用来替代利润,而不是解释利润时,风险就来了。

今天AI行业也有类似倾向:模型调用量、token数、参数规模、日活用户、API请求量,都可能被拿来讲故事。

这些指标也不是没用。token消耗能反映需求,调用量能反映使用频率。但它们和利润之间还隔着几道门:推理成本、云服务分成、客户留存、企业付费率、算力折旧。

最典型的例子是OpenAI。公司在2026年完成1100亿美元融资,投前估值达到7300亿美元。外部报道显示,OpenAI年化收入已经从此前约130亿美元继续上升到200亿美元以上,但它仍然面对极高的算力和研发支出。

7300亿美元估值配200多亿美元年化收入,意味着市场买的不是今天的利润,而是未来成为全球基础设施公司的可能性。

这种定价可以成立,但它不能只靠“增长很快”四个字成立。它需要未来几年收入继续高速增长,同时单位经济模型明显改善。否则,估值就会先于商业模式跑到前面。

再看不像的地方。

第一个差异,是公开市场龙头真的赚钱。

2000年泡沫时期,纳斯达克里大量公司没有利润,很多公司甚至没有清晰收入模型。Nasdaq官方研究提到,在互联网泡沫高点,纳斯达克100里接近四分之三的市值,要么市盈率超过60倍,要么根本没有盈利。

今天不一样。

英伟达不是Pets.com。微软不是Webvan。谷歌、亚马逊、Meta也不是靠烧广告换眼球的初创公司。

英伟达2026财年收入约2160亿美元,最新过去十二个月收入已经更高。更关键的是,它不是只讲故事,而是在利润表上把故事兑现出来。数据中心收入、毛利率、净利润率和自由现金流,都是可计算的。

这就是为什么“AI公开市场=2000年互联网泡沫”这个说法太粗糙。2000年很多公司是没有盈利支撑的估值泡沫;今天很多AI龙头是有盈利支撑的高估值资产。

两者不是一回事。

第二个差异,是客户质量不一样。

2000年思科卖设备,客户里有大量高杠杆电信公司和烧钱的互联网公司。泡沫破裂后,客户先倒下,订单再消失,供应商最后被传导冲击。

今天英伟达和博通的最大客户,是微软、谷歌、亚马逊、Meta,以及一批大型云服务商。它们的资产负债表比2000年的电信公司强得多,现金流也强得多。

这使得AI供应链不会因为一两家初创公司倒下就立刻崩塌。

但这并不意味着没有风险。风险只是换了形态:从“客户破产风险”,变成“客户投资回报率风险”。

如果云厂商发现AI投入带来的收入增量不够快,它们不一定会破产,但会放慢资本开支。对供应链来说,客户不倒闭也可能砍订单。

这才是市场真正要盯的地方。

第三个差异,是AI已经有真实使用场景。

互联网在2000年当然也是真的。后来的二十年证明,电子商务、搜索广告、社交网络、云计算都改变了世界。但问题在于,当时的股价太早把这个未来一次性买完了。

AI今天也是真的。企业已经在客服、代码、广告投放、数据分析、内容生产、药物研发和工业设计里使用AI。它不是只有PPT,没有产品。

但这里有一个金融市场里经常被忽略的概念:真实需求,不等于合理估值。

一家公司可以真实改变世界,也可以让高位买入的人亏很多钱。思科在2000年是真公司,互联网也是真趋势,但思科股价之后多年都没有回到泡沫顶点。原因不是公司消失了,而是当年的价格太超前。

技术周期和投资回报周期,不一定同步。

所以,AI行情到底是不是泡沫?

我的判断是:公开市场不像2000年那种全面泡沫,私募市场和资本开支链条更像。

泡沫风险不平均分布。判断关键不是“有没有AI”,而是谁在赚钱、谁在烧钱、谁在最终买单。

公开市场的AI龙头有收入、有利润、有现金流,估值虽然贵,但不是完全脱离基本面。把英伟达简单类比成2000年的Pets.com,是错误的。更合理的类比,反而是思科:公司是真的,需求是真的,但市场会不会把太远的未来折现到今天,这是另一个问题。

私募市场则更危险。大量AI初创公司融资估值极高,商业模式还在验证,成本结构还没完全跑通。它们使用的是巨头的云、英伟达的GPU、风险资本的钱。如果这一层估值松动,公开市场不会立刻归零,但会通过需求预期传导到半导体、云服务和数据中心产业链。

资本开支链条也要警惕。Bain的估算很直接:到2030年,AI行业可能需要每年新增约2万亿美元收入,才能支撑对应的数据中心投资;即便考虑AI带来的效率提升,仍可能存在约8000亿美元的年收入缺口。

这句话翻译成人话就是:

现在不是没有需求,而是市场在赌需求增长得足够快、足够久、足够赚钱。

风险未必来自“一家公司倒下”,更可能来自资本开支、订单和估值预期的逐级重算。

往后看,这篇文章可以留下三个观察指标。

第一,看云厂商资本开支有没有继续上修。如果微软、谷歌、亚马逊、Meta还在上调AI投入,说明建设周期没结束;如果它们开始强调“投资纪律”,供应链估值就要重新算。

第二,看AI收入能否从“使用量增长”走向“利润增长”。用户多、调用多、token多,都只是中间指标。真正能支撑估值的是付费率、毛利率和续费率。

第三,看龙头利润率能不能守住。英伟达的高利润率,是整个AI估值链条的锚。如果竞争、客户自研芯片、推理价格下降开始压缩利润率,市场对AI的定价会从“成长故事”切换到“周期故事”。

2000年的教训不是“新技术都是泡沫”。

真正的教训是:再伟大的技术,也不能让价格无限合理。

互联网最后改变了世界,但2000年买贵的人等了很久。AI也可能改变世界。问题只在于,今天的市场到底已经为这个世界提前付了多少钱。

参考资料

Nasdaq:Is AI Another Bubble for the Nasdaq-100? https://www.nasdaq.com/articles/is-ai-another-bubble-for-the-nasdaq-100 Bain:$2 trillion in new revenue needed to fund AI's scaling trend https://www.bain.com/about/media-center/press-releases/20252/%242-trillion-in-new-revenue-needed-to-fund-ais-scaling-trend---bain--companys-6th-annual-global-technology-report/ Reuters/Investing.com:Big Tech to invest about $650 billion in AI in 2026, Bridgewater says https://www.investing.com/news/stock-market-news/big-tech-to-invest-about-650-billion-in-ai-in-2026-4519448 OpenAI:Scaling AI for everyone https://openai.com/index/scaling-ai-for-everyone/ StockAnalysis:NVIDIA revenue data https://stockanalysis.com/stocks/nvda/revenue/

免责声明:本文仅为历史对比与财经知识科普,不构成任何投资建议。