夜雨聆风

夜雨聆风一文讲透物理 AI:技术、产业链、A股实锤标的全梳理

从三台计算机到丝杠减速器 · 数据截至 2026 年 6 月 · 非投资建议

2026 年被普遍称为人形机器人的“量产元年”,特斯拉、英伟达、宇树集体定档。可问题是:物理 AI 到底怎么工作?人形机器人哪个环节最赚钱?A 股一堆概念股里,谁有真订单、谁只是炒预期、谁又在蹭概念?

这篇文章,从技术原理到全产业链、再到 A 股每一类实锤标的,一次性讲清楚。读完,你会真正看懂这条十年主线。

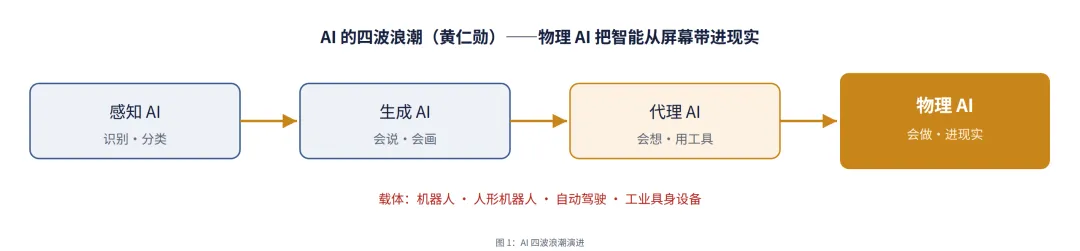

01 · 物理 AI 是什么?AI 的第三波浪潮

黄仁勋把 AI 演进分四波:感知 AI(识别)→ 生成 AI(会说)→ 代理 AI(会想)→ 物理 AI(会做)。前三波都活在屏幕里,物理 AI 则把智能装进机器人、自动驾驶汽车,让机器理解重力、摩擦、材料等物理规律,在开放、动态、不确定的真实世界完成“感知—推理—行动—反馈”闭环。

它的载体里,人形机器人最受追捧——因为人形足够通用,能跨工厂、物流、商业、家庭复用,从而把机器人技术真正“规模化”。一个机器人可拆成三层:大脑(理解+规划,VLA大模型+世界模型+算力芯片)、小脑(运动控制+力控)、本体(关节执行器+灵巧手+躯干)。记住这个分层,后面全靠它。

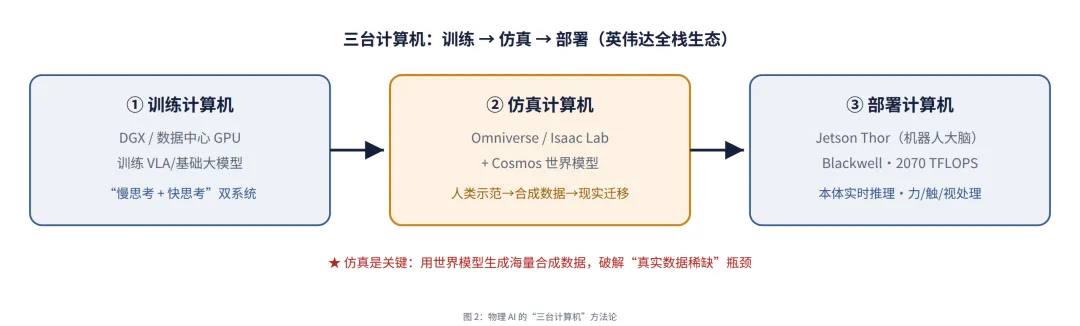

02 · 技术原理:英伟达的“三台计算机”

怎么训练一个机器人?英伟达给出的范式是“三台计算机”:

▸ ② 仿真计算机:用 Omniverse/Isaac Lab + Cosmos 世界模型,把“几百次人类演示”变成“几百万次合成动作”,再迁移到现实;

▸ ③ 部署计算机:Jetson Thor(Blackwell 架构、约 2070 TFLOPS、算力提升约 7.5 倍)作机器人“大脑”,本体实时推理。

大脑的两条路线正在融合:VLA(视觉-语言-动作,如英伟达 GR00T N1 的快/慢思考双系统)提供动作策略,世界模型(如 Cosmos,2026 台北 GTC 发布全开源 Cosmos 3)提供物理规律与仿真环境。而物理 AI 最大的瓶颈是数据——机器人没有像互联网文本那样的海量真实数据,谁掌握高质量数据与高效仿真,谁就握住了物理 AI 的“石油”。

03 · 为什么是现在?四重驱动力

· 技术:大模型+世界模型让机器人第一次“会泛化”,从专用自动化跃向通用具身智能;

· 成本:中国零部件较海外有 60–70% 成本优势,国产丝杠/减速器较日系降本 30–40%,把“身体”做便宜;

· 产业:巨头集体定档 2026 量产,2026 年 4–5 月起 Tier 1 供应商批量加单,板块从“主题炒作”转向“订单驱动”;

· 政策:上升为国家战略,黄仁勋直言“具身智能爆发可能首先在中国”。

04 · 优点与挑战:为什么还没“家家有机器人”

价值已被工业验证:亚马逊仓储部署物理 AI 后,交付速度与运营效率提升约 25%、机器人舰队行驶效率再优化 10%、事故率降 15%,且现场技能岗位增加 30%(非简单替代)。但规模化的真实门槛在下面:

▸ 泛化与可靠性:“能在视频里翻跟头”≠“能在客厅稳定叠衣服”;

▸ 核心零部件良率:丝杠、六维力传感器、空心杯电机的量产良率与成本是放量瓶颈;

▸ 成本与 ROI:单机仍偏贵,多数场景“买得起 ≠ 用得值”。

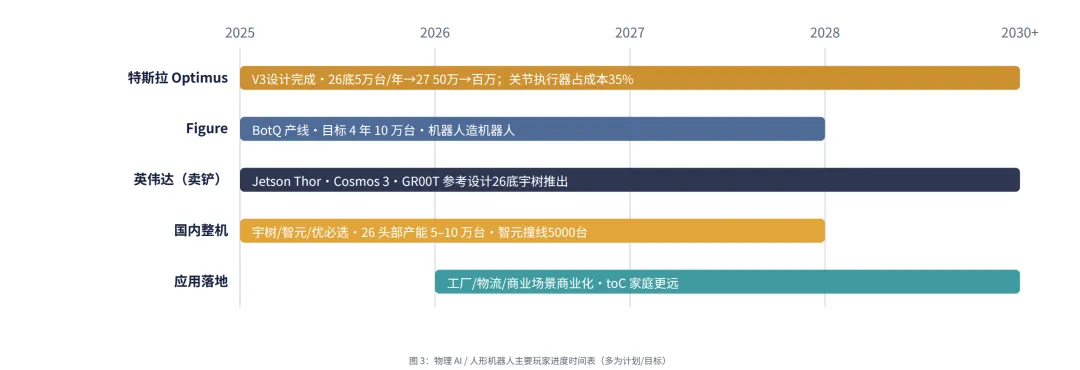

05 · 巨头打到哪了?(进度时间表)

· 特斯拉 Optimus:V3 设计完成、2026 量产,2026 底 5 万台/年 → 2027 50 万 → 远期百万台;关节执行器占单机成本超 35%;

· Figure:BotQ 产线,目标 4 年 10 万台;

· 英伟达(卖铲):Jetson Thor + Isaac + Cosmos + GR00T,GR00T 人形参考设计 2026 底由宇树推出;

· 国内:智元率先撞线 5000 台、宇树 H2 完成空翻飞踢,2026 头部产能有望达 5–10 万台。

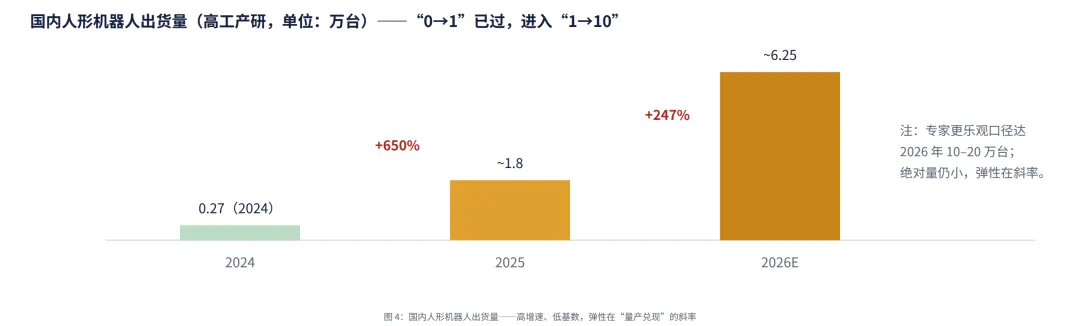

06 · 市场有多大?别被“高增速”忽悠

各机构口径差异很大:高工产研给国内出货 2025 约 1.8 万台(+650%)→ 2026 约 6.25 万台;专家更乐观给 2026 年 10–20 万台;前瞻给 2029 全球约 324 亿美元;摩根士丹利远期给 2050 年 5 万亿美元、累计 10 亿台(愿景级,谨慎采信)。

07 · 产业链全景 + 钱都在哪?

三层结构:大脑层(芯片/大模型/仿真,海外英伟达主导、国产追赶)、本体层(整机/关节总成)、零部件层(核心硬件,A 股卡位最实)。

价值量的关键数字:关节(旋转+直线+灵巧手)占整机成本约 55%;成本结构上 丝杠(19%) > 电机(16%) > 减速器(13%) > 力传感器(11%) > 空心杯电机(8%) > 轴承(5.5%)。结论:大脑层智能上限最高但海外主导;A 股最佳暴露在“核心零部件 + 关节总成”。

08 · 关键环节深拆:从芯片到丝杠减速器

▸ 行星滚柱丝杠(19%):线性执行器核心,国产成长期、向滚珠丝杠替代;

▸ 电机:无框力矩电机(16%)+ 空心杯电机(灵巧手核心,单手电机可占灵巧手成本 60%,壁垒在绕线工艺/设备,对标 Maxon);

▸ 谐波减速器(13%):旋转关节核心,绿的谐波为龙头;

▸ 六维力传感器(11%):力控关键、技术门槛极高、国产化率低;

▸ 视觉/3D 感知:奥比中光、速腾——传感器是国产化率低、长期空间大的环节。

09 · A股谁最实锤?(硬证据分层 · 重头戏)

怎么分真假?我用“硬证据等级”排:★★★=已拿头部整机量产前订单/独供;★★=送样定点/小批量;★=方向卡位、兑现待验证。

▸ 三花智控(002050):特斯拉旋转关节执行器核心供应商,单机价值 2.8–4 万元、占执行器模块 70%+ 份额;2026Q1 在手订单超 42 亿元(特斯拉占约 50%),远期产能规划超 150 万套。是“量产确定性”最强标的之一。

▸ 拓普集团(601689):直线执行器(线性关节)总成,已确认收到特斯拉量产前订单。

▸ 绿的谐波(688017):谐波减速器龙头,人形机器人订单突破 8 亿元。

▸ 五洲新春(603667):丝杠+轴承双卡位;▸ 北特科技(603009):行星滚柱丝杠;▸ 双环传动(002472):RV+谐波减速器;▸ 鸣志电器(603728):空心杯/无框电机·灵巧手核心;▸ 兆威机电(003021):微型传动·灵巧手总成;▸ 柯力传感(603662):力传感器平台·布局六维力;▸ 奥比中光(688322):3D 视觉感知。

▸ 索辰科技(688507)★★|最正宗:国产 CAE 龙头,“天工·开物”平台对标 Omniverse,2025 年推具身智能虚拟训练平台、用合成数据破解“数据稀缺”。实锤是2025 物理 AI 收入约 5800 万(占 12.46%)、毛利率 98.58%、军工航天市占 70%+——有真收入、非纯概念;但市值约 95 亿、PE 高、公司自称“尚处布局阶段”,仍偏炒预期。

▸ 中望软件 ★(CAD/CAE)、霍莱沃 ★(电磁仿真)、凡拓数创(301313) ★(数字孪生训练场)、华如科技(301302) ★(军工仿真)。

▸ 天准科技(688003)★★:英伟达 Jetson 最大合作伙伴之一·边缘控制器;▸ 中科创达(300496)★★:Jetson+DRIVE 双授权·世界模型适配;▸ 工业富联(601138)★★:英伟达 AI 服务器代工 40%+·算力底座+本体组装;▸ 豪恩汽电(301488)★★:Jetson Thor 首批生态伙伴。

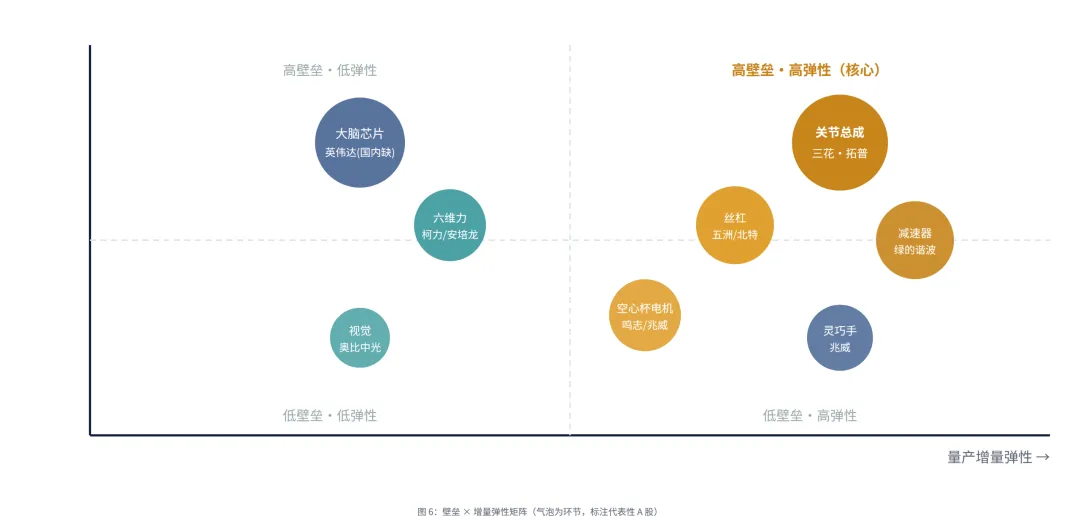

10 · 谁壁垒高、谁增量大?(一张矩阵看懂)

▸ 高壁垒+高弹性(最优):关节总成(三花、拓普)、减速器(绿的谐波);

▸ 高壁垒+兑现慢:大脑芯片(国内缺位)、六维力传感器(国产化率低);

▸ 高弹性、壁垒中等(量价齐升主战场):丝杠(五洲/北特)、空心杯电机(鸣志/兆威)。

11 · 风险与结语:方向已定,剩下是耐心

物理 AI 由“大脑”(VLA+世界模型+算力,英伟达三台计算机生态主导)与“本体”(核心零部件,中国制造成本优势显著)共同构成,方向高度确定。但 2026 是“量产元年”却仍是“1→10”前夜——数据、泛化、成本、良率是真实门槛,远期 5 万亿属愿景。

跟踪它,与其追股价,不如盯几个能被验证的信号:特斯拉 Optimus 量产爬坡与单价、头部整机出货数据、Tier1 在手订单金额、国产六维力/空心杯良率突破。当这些从“计划”变“数据”,才是从主题走向业绩的拐点。

这条赛道最大的风险,从来不是看错方向,而是——在情绪最高点,接了一个要好几年后才兑现的故事。

· · ·