夜雨聆风

夜雨聆风

【问询原文】

根据申请文件,报告期各期,发行人研发投入金额分别为 2,455.75 万元、2,834.80 万元和 3,094.97 万元,主要由职工薪酬及材料费用构成。发行人存在研发人员兼职从事生产活动的情况,如北京康美特、上海康美特部分研发人员兼职从事生产管理、检测管理工作,发行人 2025 年 5月上线工时记录系统。(问询回复日期为25年9月份,工时系统运行时间不足半年)

请发行人:

②说明是否存在产研共线的情形,成本费用分摊的依据及内控有效性;

④说明未上线研发工时系统是否影响研发费用在不同项目上分摊的准确性,研发项目内控管理的有效性。

【企业回复】

1、说明是否存在产研共线情形

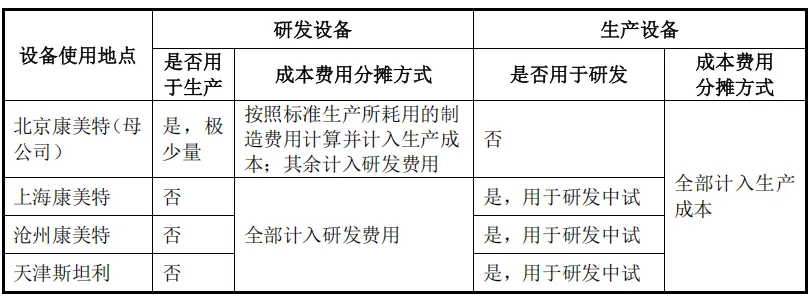

报告期内,发行人生产和研发设备使用情况如下:

①上海康美特、沧州康美特和天津斯坦利研发设备均专用于研发活动,北京康美特研发设备涉及极少量生产活动的情况

发行人母公司北京康美特及子公司上海康美特用于电子封装材料研发的机器设备主要为电解喷水去溢料机、过滤器、混合搅拌机、检测分析仪等,用于研发过程中对材料的水解缩合、萃取提纯、混合过滤、检测分析等过程;电子设备及其他主要为电子天平、粘度计等研发辅助设备。发行人子公司沧州康美特和天津斯坦利用于高性能改性塑料研发的机器设备主要为挤出机、切粒机等,用于研发过程中对材料的高温熔融、混合挤出、切粒形成等过程;电子设备及其他主要为网筛、模具等研发辅助设备。

除北京康美特外,上海康美特、沧州康美特和天津斯坦利研发设备均专用于研发活动,不存在从事生产活动的情况。北京康美特研发设备中涉及极少量生产活动的,这部分设备折旧费用按照标准生产所耗用的制造费用计算并计入生产成本,报告期内金额分别为 1.00 万元、1.22 万元、1.87 万元。

北京康美特主要用于生产的设备全部划分为生产设备,这部分设备存在少量时间用于研发活动,因无法准确统计生产和研发工时,出于谨慎性,设备折旧费用全部计入生产成本。上海康美特、沧州康美特和天津斯坦利存在生产设备少量时间用于研发中试的情况,因无法准确统计生产和研发工时,出于谨慎性,这部分生产设备的折旧费用全部计入生产成本。

2、未上线研发工时系统是否影响研发费用在不同项目上分摊的准确性,研发项目内控管理的有效性

公司研发部门分小组进行管理,每个小组负责固定的研发方向和研发产品;同时,为了保证研发项目的稳定和延续性,以及研发人员可以深入参与到具体研发项目中,研发人员一定期间内参与研发项目相对固定。研发人员实行打卡考勤,人力资源部门进行考勤统计,人力资源部结合日常考勤记录以及年假、病假、事假等缺勤信息确认研发人员每月总工时。线下研发工时表按天统计,按月进行汇总填报,由研发项目负责人根据研发项目实际进展情况进行审核确认。

报告期各月末,发行人财务部根据研发工时统计表的汇总情况,编制完成研发人员薪酬计提表,将人员研发工时薪酬分配至各研发项目,并将非研发工时薪酬分配至相应的会计核算科目。

针对研发项目内控管理的有效性,保荐机构和申报会计师履行了如下核查程序:

1、与研发中心负责人、财务总监进行访谈,了解发行人报告期内工时填报、审核及汇总情况以及研发工时系统的上线后运行情况;针对研发人员的工时申报明细,向在职的研发人员进行访谈,与具体研发人员确认相关工时申报的公司制度要求、实际执行情况以及工时明细;

2、获取发行人研发工时记录表和汇总表、研发人员薪酬明细表及项目薪酬分配明细表,并对研发人员薪酬在不同项目之间的分配情况进行重算,复核发行人研发薪酬分配的准确性。

经核查,保荐机构及会计师认为:报告期内,公司严格执行研发工时填报的内控要求,准确归集、分配及核算各研发项目的研发费用,会计处理符合《企业会计准则》的相关规定。

END

关于泰克思

泰克思(南京)信息科技有限公司成立于2019年,自主研发了《研发费用合规智能管理系统》,长期植根于泛财税咨询服务领域,在研发费用合规管理方面有深厚的理论研究和实践案例积累。是业内首家提出“IPO研发深度咨询+研发税务合规咨询+研发管理系统“整体解决方案的服务商。

TAX | 泰克思

往期精选 Editors' Choice

研发工时必须每天填?3 大板块 IPO 案例撕开监管认可的填报周期真相

IPO问询案例:检测试验及技术咨询服务费计入研发费用的合规性~

IPO问询案例:研发设备摆放区域是否独立可辨认,研发人员人均办公...