AppMagic 2026报告解读:休闲变天、中重度分化、D2C崛起,我们看到了什么?文 / 阿伟 来源:AppMagic 2026移动应用展望报告

2025年的全球移动市场,表面上波澜不惊,水面之下却已地壳移动。这份报告基于2023-2025年完整数据,于2026年初发布。如今2026年即将过半,我们回头再看——市场底层逻辑并未突变:品类分化、LiveOps内卷、AI渗透、应用反超等结构性变化,在半年后的今天更加清晰。因此,这份报告的核心洞察,依然值得每一个出海团队反复咀嚼。接下来让我们来重温一下这份报告,以下是我从报告里看到的一些趋势,希望带给大家一些启示:

如果你的游戏还在靠老套路买量、做活动、卷品类,接下来的每一页,都可能决定你未来两年的生存空间。

一、全球大盘:游戏“零增长”,应用反超成定局

1. 游戏收入同比仅涨0.2%,下载量增长也在放缓

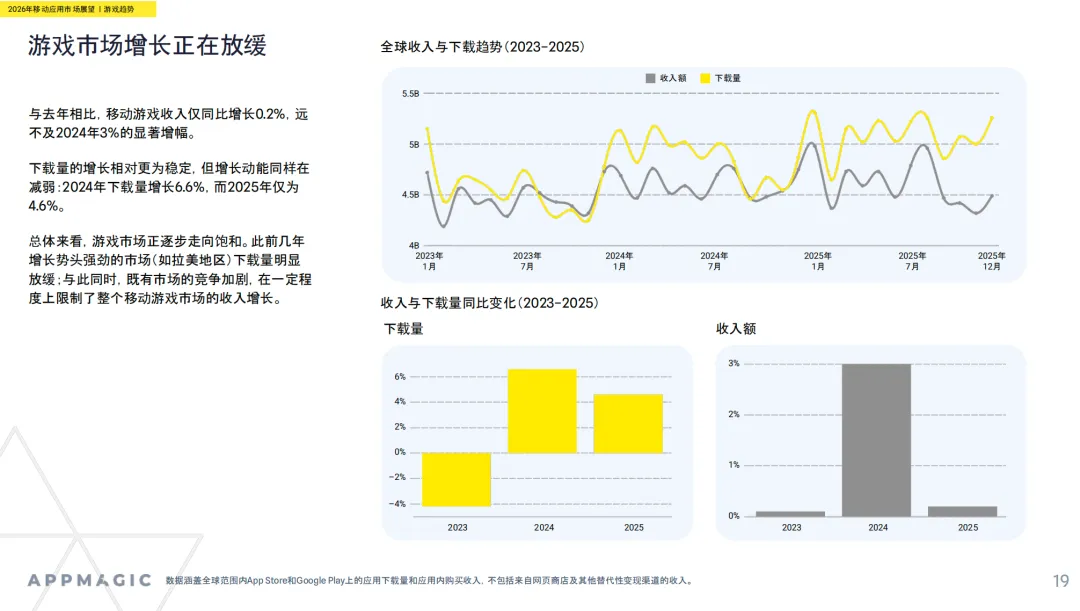

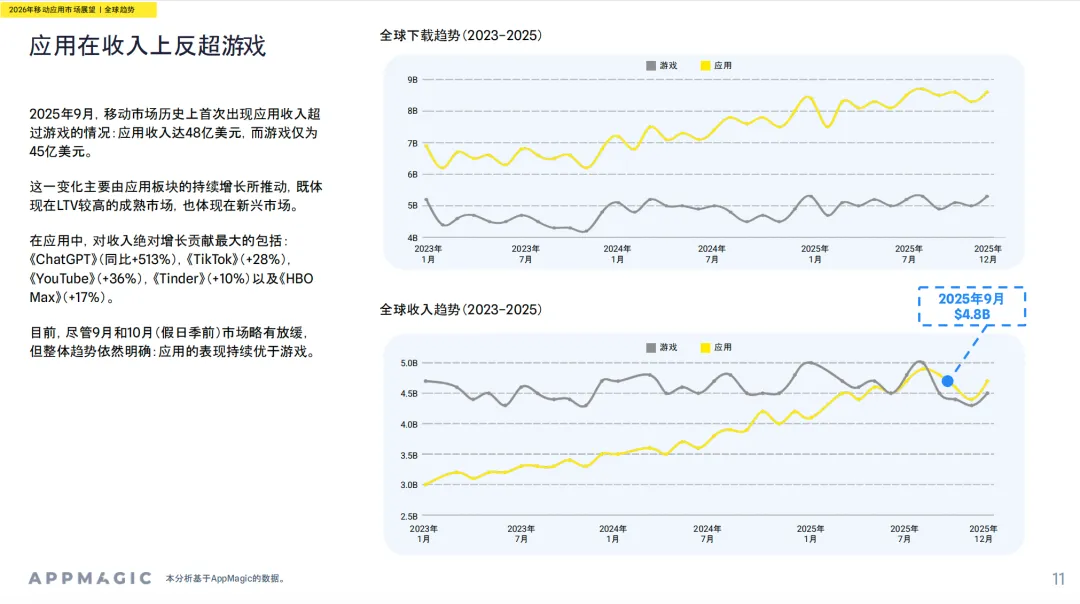

2025年全球手游收入同比增速从去年的3%骤降至0.2%,下载量增速从6.6%降至4.6%。市场饱和不再是预测,而是现实。拉美等曾经的“增量市场”,下载量已开始下滑(巴西-5%),但收入仍在涨——说明增长来源从新增用户转向老用户变现。2. 历史性拐点:非游戏应用收入首次超过游戏

2025年9月,全球移动应用单月收入48亿美元,游戏仅45亿美元。推动力来自:ChatGPT(+513%)、TikTok(+28%)、YouTube(+36%)等。给出海团队的启示:纯内购游戏的竞争已进入存量绞杀。如果你手握流量,可以考虑工具+游戏、AI+游戏等混合变现模式。不要把自己框死在“游戏公司”四个字里。

【AppMagic能做什么】用我们的品类趋势分析工具,一键对比“游戏 vs 非游戏”各细分品类的收入/下载增速,找到跨界融合的机会点。很多聪明的发行商已经在用AppMagic追踪短剧、AI聊天机器人等应用的爆量节奏,提前布局。

二、游戏品类分化:谁在涨,谁在跌?

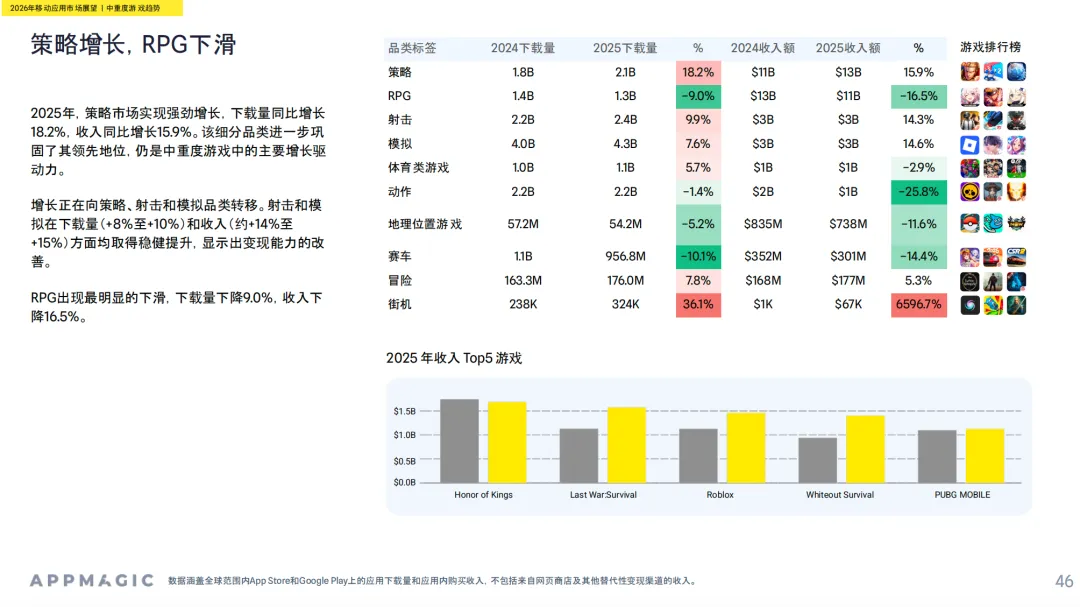

1. 策略类 +16% vs RPG -16.5%

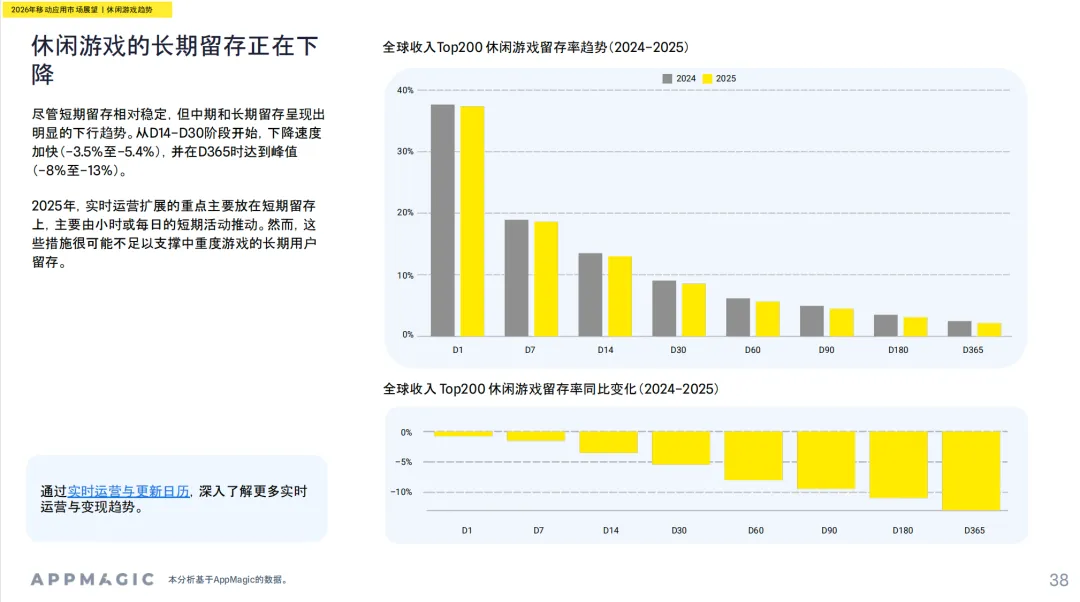

策略游戏收入同比增长16%,下载量增15%,成为主流品类中增长最猛的。RPG则遭遇双重打击:下载量-9%,收入-16.5%。4X策略是核心驱动力(下载+31%,收入+21%),但头部化严重:前10款产品占了64%的收入,比两年前(47%)更集中。2. 休闲游戏:下载涨8%,收入几乎不动

休闲游戏下载量加速增长(+8%),但收入卡在210亿美元不动。益智类是唯一增长的子品类(+7.6%),博彩和模拟都在下滑。益智内部,合成(Merge)正在吞食三消的市场份额:合成收入占比从14%→20%,《Gossip Harbor》单款就占了合成品类33%的收入。而超休闲则彻底“变种”——收入暴增80%,但下载量反而微降。原因是:超休闲正在向混合休闲转型,靠内购和LiveOps而非纯广告变现。代表子品类“块消”收入暴增12倍,下载仅增1.9倍,ARPU大幅提升。3. 中重度游戏:用户回来了,钱没回来

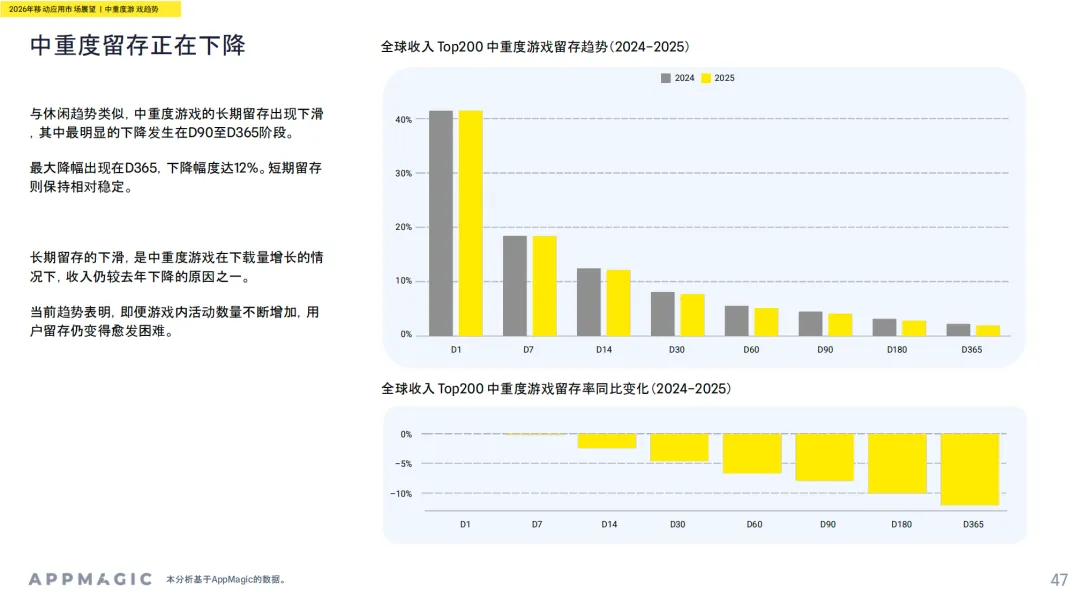

下载量在2024年反弹后继续增长,但收入几乎停滞在330-340亿美元。长期留存全面走弱,D365留存同比下降12%。LiveOps活动数量虽增加了16%(月均从73增至85个),但玩家依然在流失。核心矛盾:活动越做越多,玩家却越来越不留。你的活动设计真的有效吗?还是只是在堆数量?

【AppMagic能做什么】我们的LiveOps & Updates Calendar工具,可以按月、周、日查看头部游戏的每一个活动上线时间和内容。你知道Royal Match每月150多个活动里,哪些是真正拉动收入的吗?用AppMagic的Offer分布分析,直接拆解竞品的礼包定价、失败界面策略。另外,D2C收入指标可以帮助你追踪头部产品通过网页商店绕开渠道分成的真实规模——报告显示美国市场D2C收入同比增长26%,这不再是副试验,而是必选项。4、超休闲游戏——2025年是历史性转折点

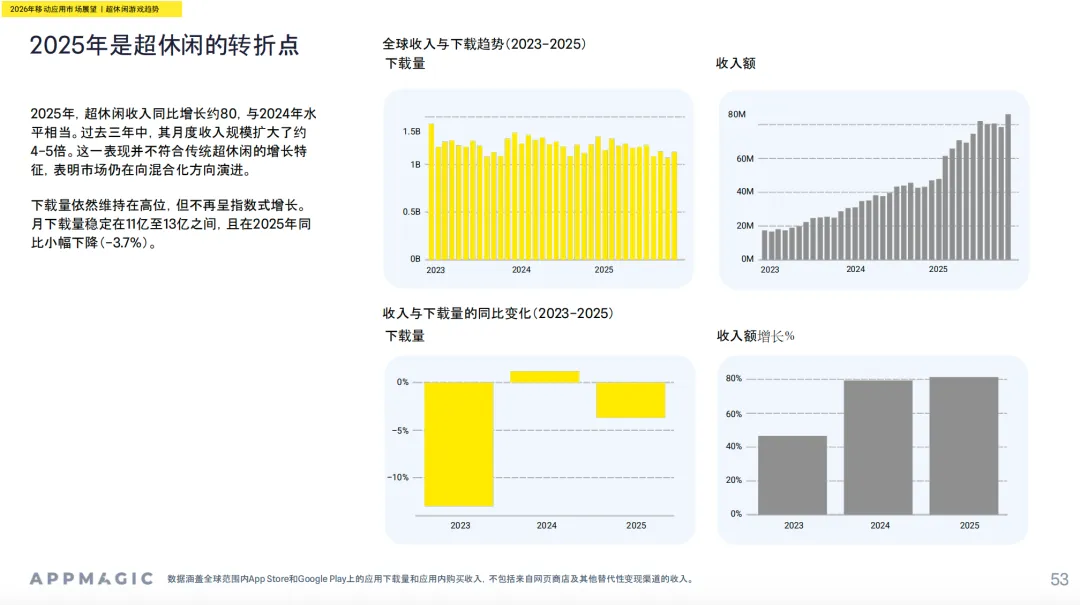

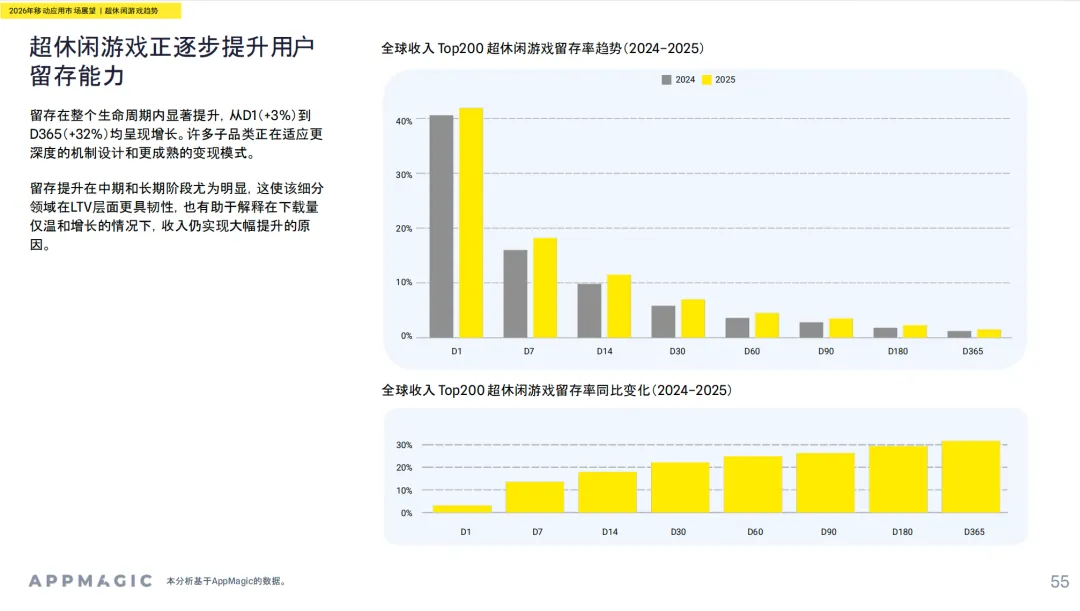

如果你对超休闲的印象还停留在“靠广告变现、生命周期短、靠量堆收入”,那这个数据会让你重新认识它:2025年,超休闲游戏收入同比增长约80%,与2024年增速持平。过去三年,月度收入规模扩大了4-5倍。但关键信号是:下载量不再增长,反而微降3.7%,稳定在每月11-13亿次。

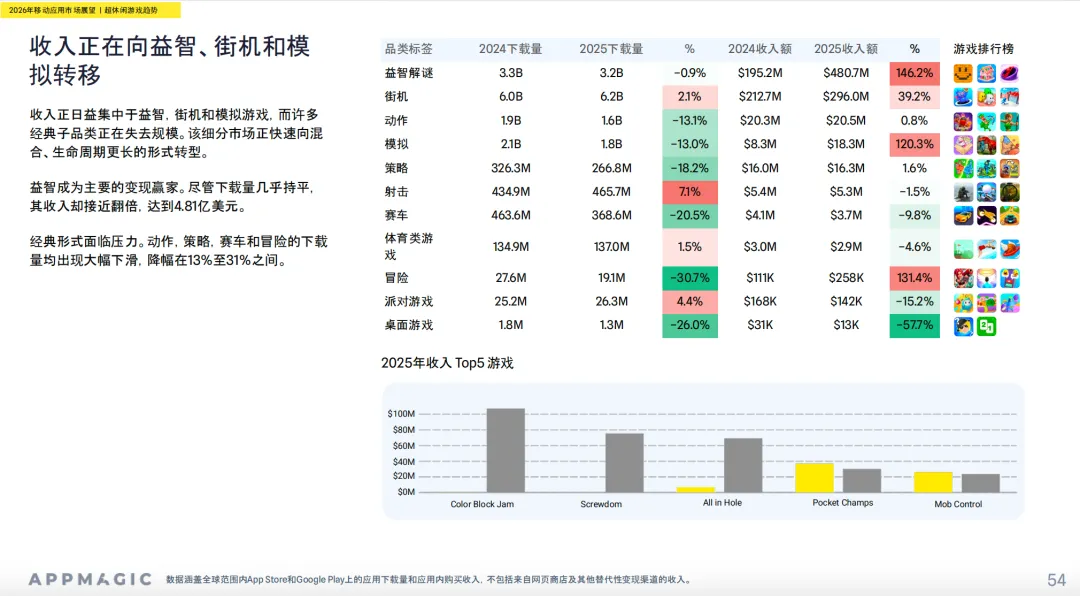

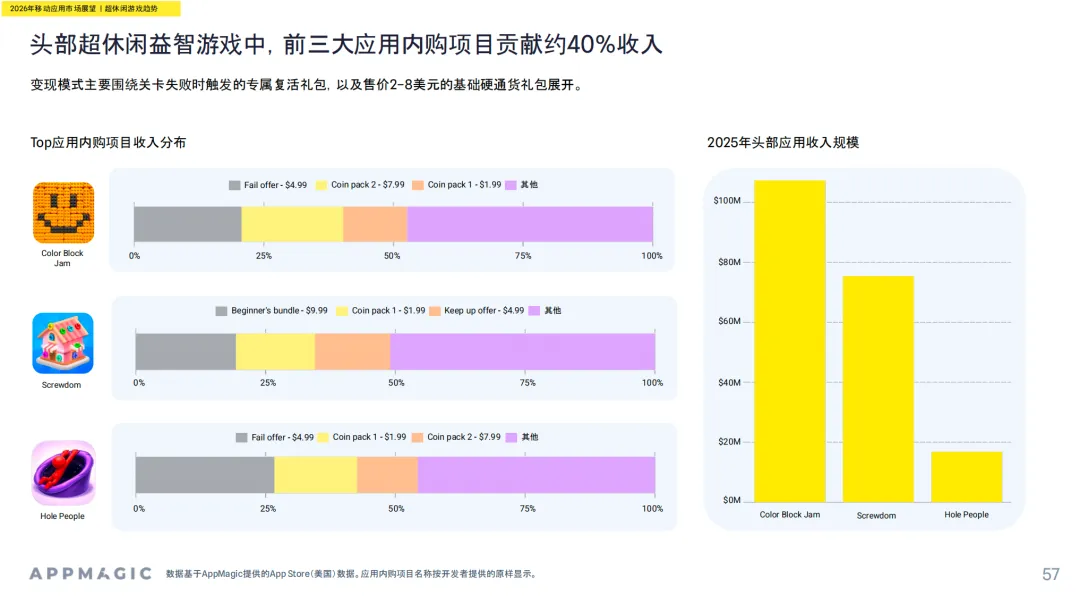

益智类超休闲下载量几乎持平,但收入接近翻倍(达到4.81亿美元)。块消(Block Match)是最典型的例子:收入暴增12倍,下载仅增1.9倍——典型的ARPU驱动型增长。物理解谜收入接近翻倍,下载仅微增3%。排序解谜则是少有的“双增长”:下载+41%,收入+2.1倍。传统超休闲的痛点——用户来得快去得也快——正在被修复。D1留存仅微增+3%,但从D7到D365,留存提升幅度逐级放大,D365甚至提升了+32%。这意味着:超休闲不再是“月抛产品”,开始有能力做长线运营。头部超休闲益智游戏中,前三大内购项目合计贡献约40%的收入。主力付费点是:失败复活礼包 + 2-8美元的硬通货礼包。这已经不再是“纯广告变现”的模型,而是轻度内购驱动的混合变现。对出海团队的启示:不要再用老眼光看超休闲。如果你的团队擅长快速迭代、做简单玩法,现在完全可以尝试“超休闲+内购+LiveOps”的混合模式。门槛变高了,但天花板也变高了——而且竞争还没有中重度品类那么卷。

【AppMagic能做什么】用我们的子品类趋势分析工具,筛选“块消”“物理解谜”“排序解谜”等增长最快的小众赛道,直接查看Top 10产品的收入结构、留存曲线和LiveOps活动密度。很多超休闲头部工作室已经在用AppMagic找下一个“块消级”机会。

三、生成式AI:最大结构性机会,但也最卷

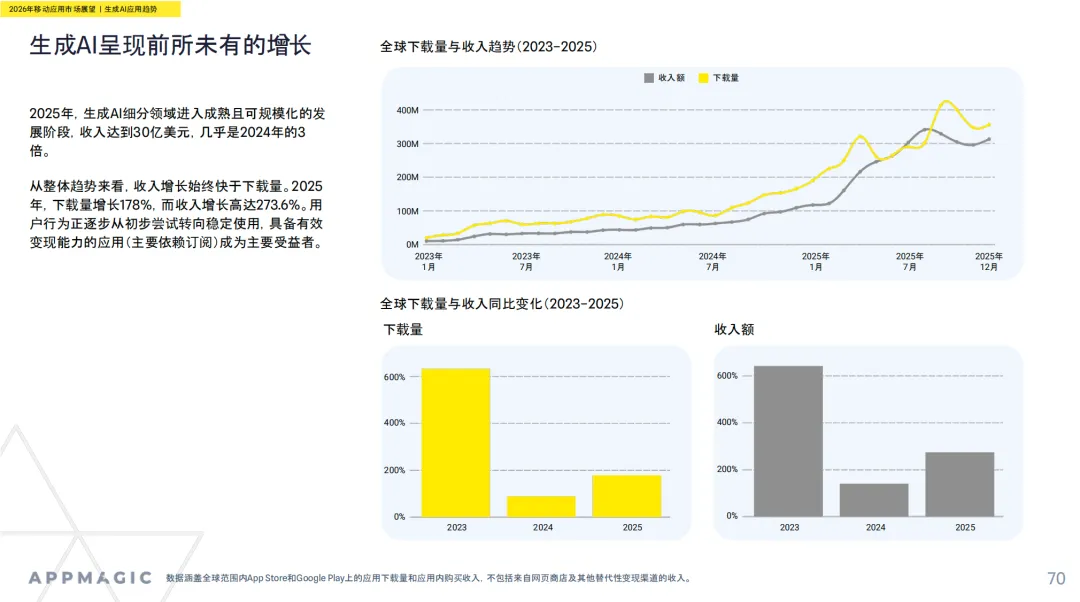

2025年,生成式AI应用收入达到30亿美元,是2024年的近3倍。下载量+178%,收入+273%。但留存全线下降,早期留存跌幅最大(-6.2%)。ChatGPT一家独大,占了AI聊天机器人领域82%的收入。AI艺术生成下载暴涨234%,收入仅涨99%,变现效率偏低。AI音乐生成体量小但增长质量高(双400%)。对游戏厂商的启示:AI不仅是做广告素材(56%头部游戏已在用),更是新玩法入口。我们看到一些出海团队已经在尝试“AI NPC对话”、“动态剧情生成”等方向。但注意,纯粹的AI wrapper应用留存堪忧,必须和游戏核心循环深度绑定。

【AppMagic能做什么】用我们的高级搜索 + 品类标签,你可以筛选出“生成式AI + 游戏”的交集产品,查看它们近半年的下载/收入曲线、留存变化,判断是真风口还是伪需求。

四、应用市场:短剧、工具、约会,各有各的故事

1. 短剧:爆发后进入稳定期

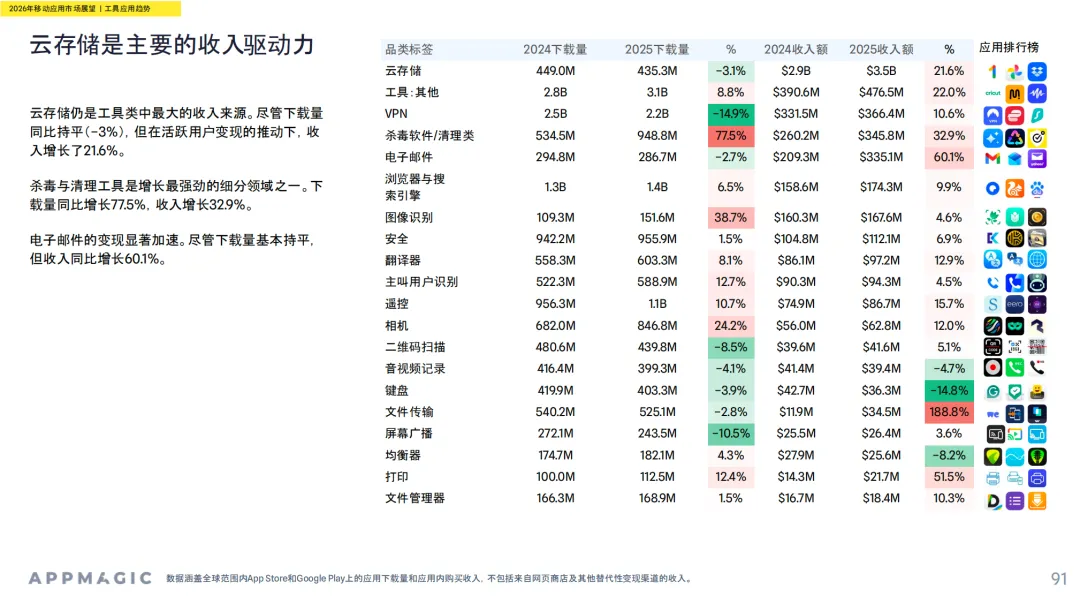

2024年收入增长超1000%,2025年仍增长94%,月收入稳定在1.45-1.6亿美元。超过70%的收入来自1天和7天订阅。头部格局固化,新产品突围难度大。2. 工具类:从下载驱动转向变现驱动

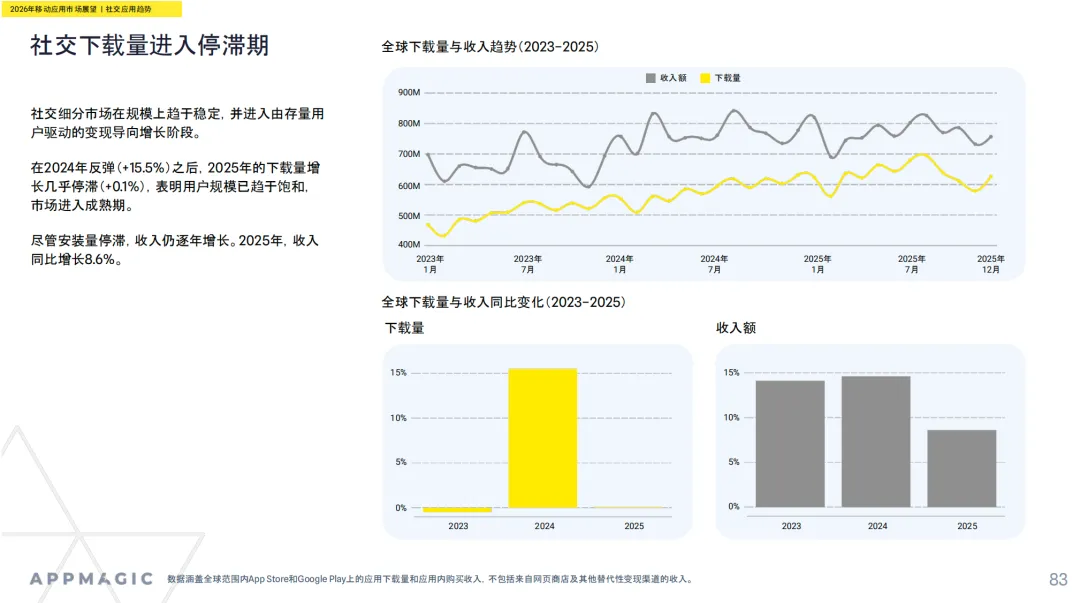

收入增长20.6%,远快于下载增长(7.2%)。云存储仍是最大收入来源(+21.6%);杀毒/清理下载暴增77.5%,收入+32.9%,用户对存储空间焦虑上升。大量新产品引入AI,发布量同比增长近4倍。3. 社交:下载停滞,收入靠存量变现

下载仅增0.1%,收入增8.6%。约会子品类在2025年8月创下月收入3.5亿美元的历史峰值后回落。Tinder的收入结构以日付和周付为主,而Bumble、Hinge更依赖月付。给游戏厂商的跨界思路:工具、社交、短剧的变现模式(订阅、消耗型道具、短时付费)完全可以嫁接进游戏。比如合成+短剧叙事、中重度游戏+社交约会式匹配机制……

【AppMagic能做什么】我们的跨品类对比功能,让你可以同时分析游戏和非游戏头部产品的变现模式。比如,你可以把《Gossip Harbor》的内购礼包结构和Tinder的订阅页面放在一起对比,看看谁的用户付费节奏更值得借鉴。另外,我们的支付SDK追踪可以看到YooKassa等替代支付方案的安装趋势,帮你判断D2C基础设施的渗透率。

五、总结:2026年,出海团队必须回答的3个问题

你的游戏增长,是靠新增还是靠老用户?如果还在粗放买量,趁早精细化。用AppMagic监控竞品的留存变化和LiveOps活动效果,别等用户流失了才拍大腿。你的变现,还只依赖IAP吗?看看超休闲的混合化、应用的D2C、短剧的短订阅……变现渠道越多,抗风险能力越强。AppMagic的Offer分布和D2C收入指标,能帮你量化不同变现策略的真实贡献。你的数据工具,还在用免费版凑合吗?当对手每天用AppMagic拆解你的每一次活动、每一组素材、每一个礼包定价,你拿什么还击?

数据是冷的,但用户的感受是热的。这份报告的最后一章,收录了几位长期使用AppMagic的行业专家的真实评价。他们中有分析师、数据科学家、发行总监——也是你们的同行。我把它贴在这里,不是想证明什么,只是觉得:好工具,值得被更多人看见。结语

这份《2026年移动应用市场展望》报告,我们团队前后分析了数月。如果你想要完整95页PDF,或者对报告中任何一个数据点有疑问,欢迎加我微信交流!(备注“姓名+公司+来意”)。我是Winchell,负责AppMagic中国区业务,我们平台不仅能看全球1500万+应用、500万+发行商、130K+ Steam游戏、2.3亿广告素材,更能帮你在饱和市场中找到那1%的增长缝隙。试试用数据做决策,而不是用直觉。联系我,申请免费演示或试用账号。让我们帮你把AppMagic变成你出海团队的“战略地图”。

夜雨聆风

夜雨聆风