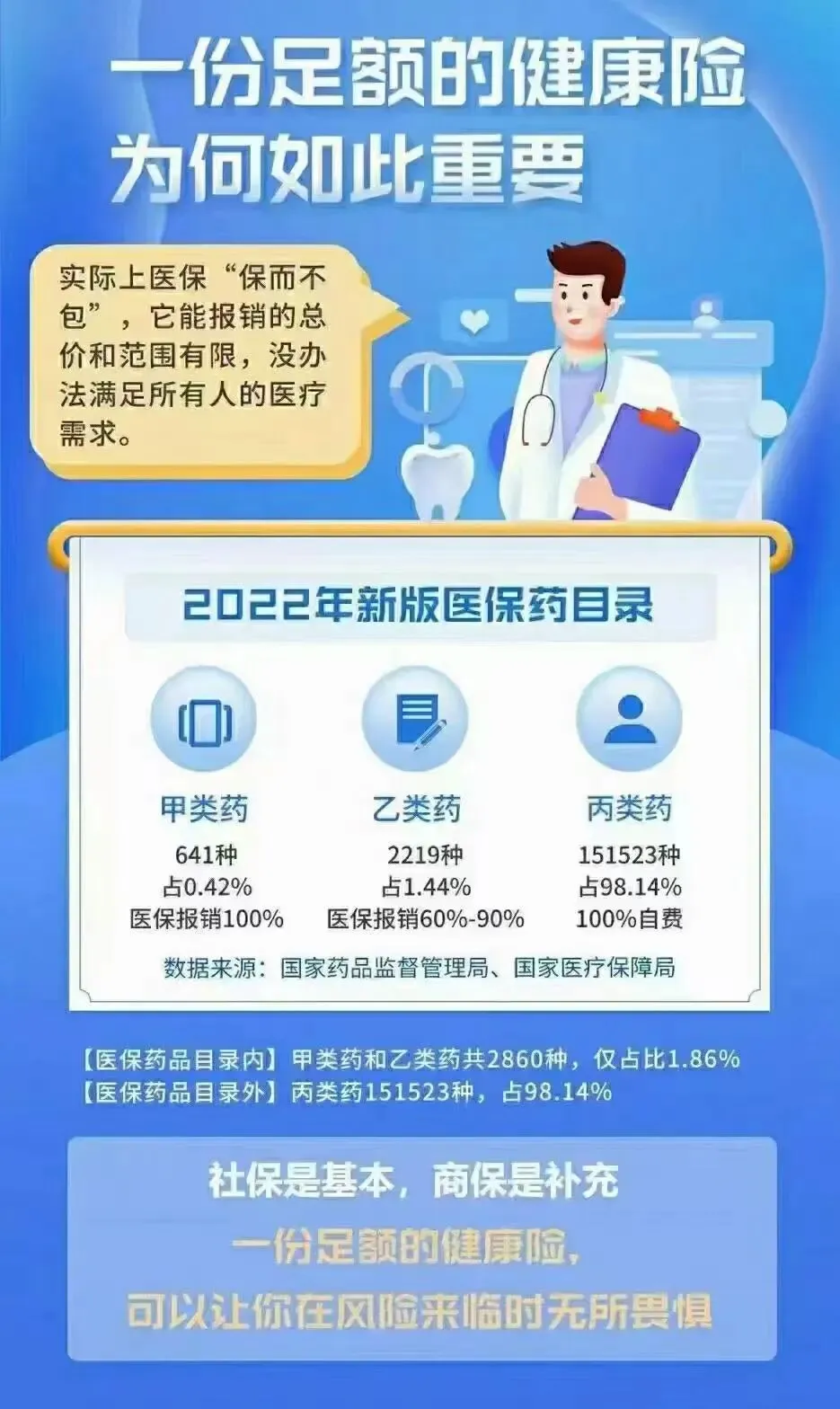

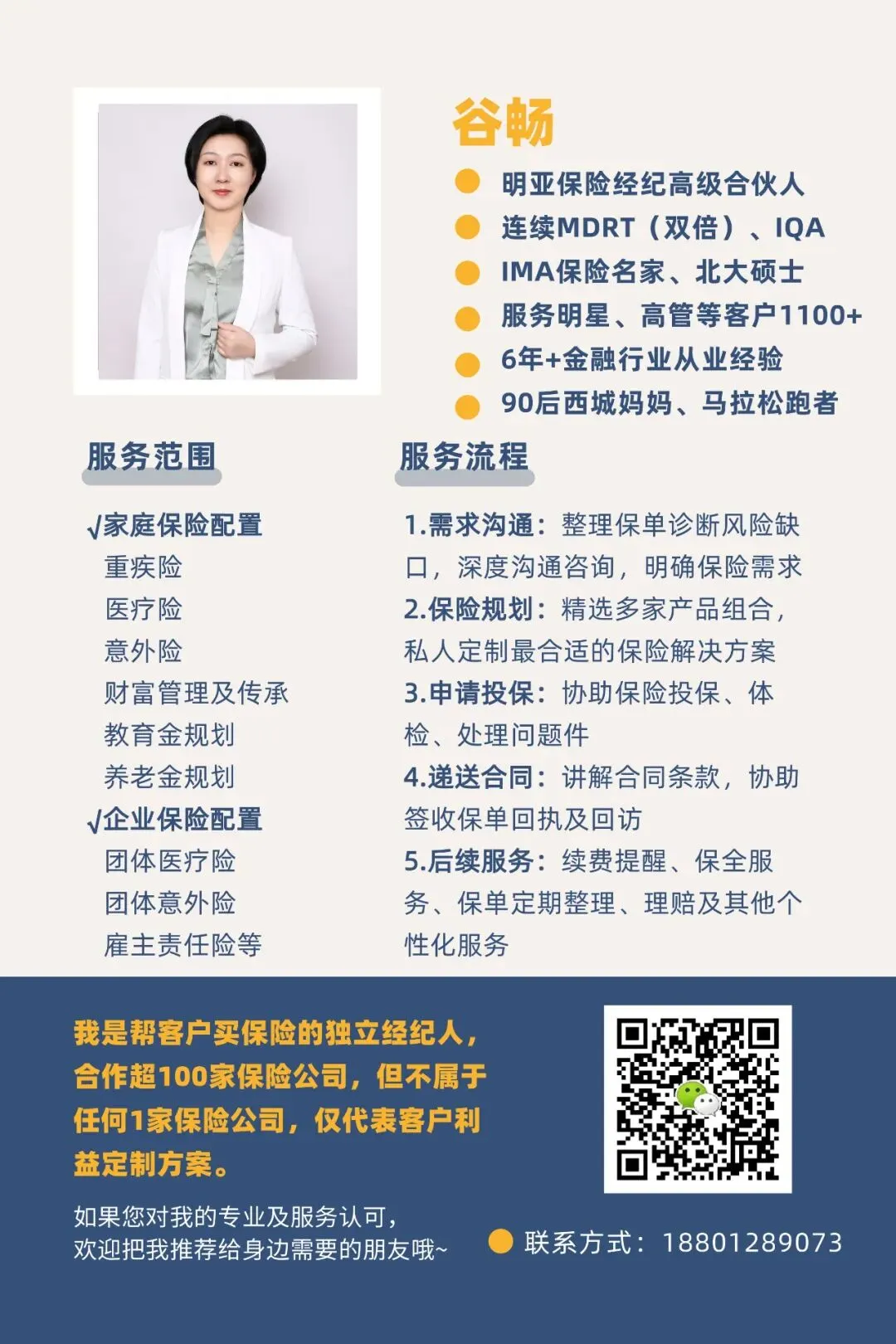

我拿生孩子来举例说明,为什么只有医保不行,只有医疗险也不行……要求点击上方蓝字,即可轻松关注哟您好,我是懂妈妈更懂育儿的保险顾问谷畅(服务一线明星等客户1800+;北大硕士;连续MDRT双倍&IMA保险名家&IQA奖;90后西城妈妈)。今天继续扯闲篇儿,总有客户问我两个问题:①有医保了,补充商业医疗险意义何在?②我有医疗险了,要重疾险意义何在?一般来说,我是用3个图片+1个视频来解释。当然了,对于就诊经历不多的人来说,可能感受度不强。我们可能没见过身边人得大病,但是大概率见过身边人生孩子。所以我今天通篇就拿生孩子来举例。比如,我在北京想生个孩子。如果我追求下品质,去个特需国际部或者私立医院,那大概率,一分钱不报。——同样,看病也是,追求个品质,医保是不报的。接下来,继续,哪怕是在公立普通部生,走医保的生育险报销,3000以内全额+3000以上报30%,顶格1万块钱。——3000全额报的额度,建档一次一千多就花完了,3000能花到孕20周都得一路绿灯型,整个孕期下来花1万能报5000就差不多了,看看这里,是不是没全报。同样,看病去医保也没有全报那一说。接下来,咱们再说说其他的。去产检是不是得占用自己的时间,这时间去产检了没上班没工作,耽不耽误挣钱?如果有些异常项目,自己去还不行,得配个家属,耽不耽误家属工作挣钱——医疗类保险报销的只报直接花在医院的钱,这种间接成本不能报。接下来,孕期,医生建议,补营养,每天一斤奶+巴掌大的鱼或肉,维生素D、钙片、叶酸、维生素、DHA、补铁——这些杂七杂八的补营养的一天不下二十块钱吧,不好意思医疗险也不报(如果是开在医院的药品类还凑合,保健类和自己买吃的甭想了)继续,终于到生孩子环节了,就会涉及谁去医院陪护,月子谁照顾——不管答案是找护工、找月嫂还是找月子中心还是家人,还有月子期间增加营养,都是间接成本,报销类的医疗险报不了。放到生病的场景,医保也没有全报那一说,补充医疗险可以补充医保不能报的部分。间接成本,也会只增不减,一般生孩子好歹全国各地生都行,咱们要是生病或者生大病,是不是得考虑去个北上广深的好医院。自己去不了,还得配个家属,交通费用、住宿费用,这些都是成本。生孩子恢复是确定有周期的,有些病特别是一些比较大的病能不能恢复,多久恢复以及恢复到什么程度皆未知,这期间如果上不了班,生孩子还能有个生育津贴,但是病假可没有那么长,还是会耽误工作的影响收入的。如果有家人陪着,也耽误家人的收入,如果找护工也得给护工工资。孩子出生后,也要考虑谁带的问题,自己带耽不耽误工作挣钱,找人带要不要给工资。我们可以自主决定生不生孩子,但是很难控制自己生不生病。参考上面整个生养孩子的历程,总结下来,医疗类保险保的是花在医院的直接成本,医保保的是部分直接成本,重疾险保的是间接成本。有时候,也觉得很羡慕问我这两个问题(①有医保了,补充商业医疗险意义何在?②我有医疗险了,要重疾险意义何在?)的客户朋友。因为一般过往都比较幸运,没有经历过很糟心的看诊经历,也希望你们一直幸运,身体健康,平安顺遂,幸福到老!关注PKU探险家谷畅,一起向上生长关于作者

夜雨聆风

夜雨聆风