夜雨聆风

夜雨聆风

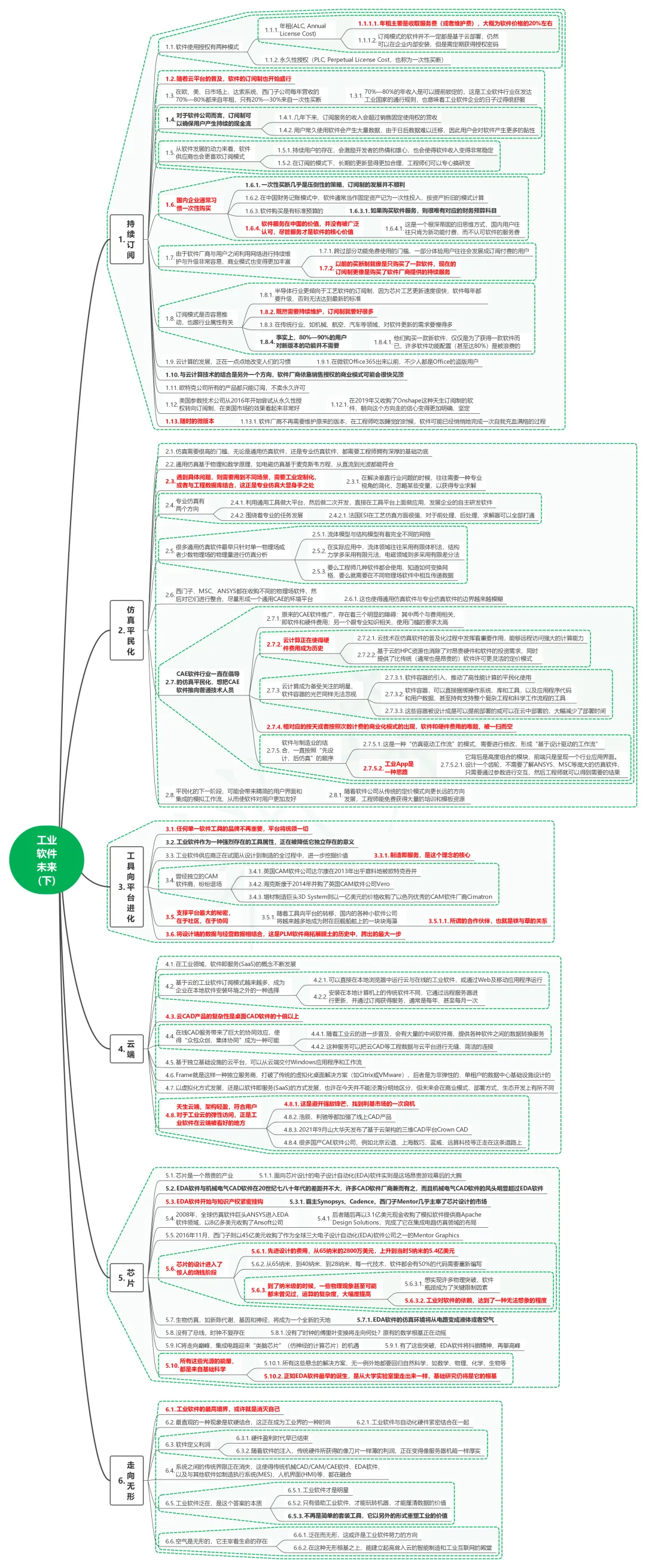

1. 持续订阅

1.1. 软件使用授权有两种模式

1.1.1. 年租(ALC, Annual License Cost)

1.1.1.1. 年租主要是收取服务费(或者维护费),大概为软件价格的20%左右

1.1.1.2. 订阅模式的软件并不一定都是基于云部署,仍然可以在企业内部安装,但是需定期获得授权密码

1.1.2. 永久性授权(PLC, Perpetual License Cost,也称为一次性买断)

1.2. 随着云平台的普及,软件的订阅制也开始盛行

1.3. 在欧、美、日市场上,达索系统、西门子公司每年营收的70%—80%都来自年租,只有20%—30%来自一次性买断

1.3.1. 70%—80%的年收入是可以提前锁定的,这是工业软件行业在发达工业国家的通行规则,也意味着工业软件企业的日子过得很舒服

1.4. 对于软件公司而言,订阅制可以确保用户产生持续的现金流

1.4.1. 几年下来,订阅服务的收入会超过销售固定使用权的营收

1.4.2. 用户常久使用软件会产生大量数据,由于日后数据难以迁移,因此用户会对软件产生更多的黏性

1.5. 从软件发展的动力来看,软件供应商也会更喜欢订阅模式

1.5.1. 持续用户的存在,会激励开发者的热情和雄心,也会使得软件收入变得非常稳定

1.5.2. 在订阅的模式下,长期的更新显得更加合理,工程师们可以专心搞研发

1.6. 国内企业通常习惯一次性购买

1.6.1. 一次性买断几乎是压倒性的策略,订阅制的发展并不顺利

1.6.2. 在中国财务记账模式中,软件通常当作固定资产记为一次性投入,按资产折旧的模式计算

1.6.3. 软件购买是有标准预算的

1.6.3.1. 如果购买软件服务,则很难有对应的财务预算科目 1.6.4. 软件服务在中国的价值,并没有被广泛认可,尽管服务才是软件的核心价值

1.6.4.1. 这是一个根深蒂固的旧思维方式,国内用户往往只肯为新功能付费,而不认可软件的服务费

1.7. 由于软件厂商与用户之间利用网络进行持续维护与升级非常容易,商业模式也变得更加丰富

1.7.1. 跨过部分功能免费使用的门槛,一部分体验用户往往会发展成订阅付费的用户

1.7.2. 以前的买断制就像是只购买了一款软件,现在的订阅制更像是购买了软件厂商提供的持续服务

1.8. 订阅模式是否容易推动,也跟行业属性有关

1.8.1. 半导体行业更倾向于工艺软件的订阅制,因为芯片工艺更新速度很快,软件每年都要升级,否则无法达到最新的标准

1.8.2. 既然需要持续维护,订阅制就要好很多

1.8.3. 在传统行业,如机械、航空、汽车等领域,对软件更新的需求要慢得多

1.8.4. 事实上,80%—90%的用户对新版本的功能并不需要

1.8.4.1. 他们购买一款新软件,仅仅是为了获得一款软件而已,许多软件功能配置(甚至达80%)是被浪费的

1.9. 云计算的发展,正在一点点地改变人们的习惯

1.9.1. 在微软Office365出来以前,不少人都是Office的盗版用户

1.10. 与云计算技术的结合是另外一个方向,软件厂商依靠销售授权的商业模式可能会很快见顶

1.11. 欧特克公司所有的产品都只能订阅,不卖永久许可

1.12. 美国参数技术公司从2016年开始尝试从永久性授权转向订阅制,在美国市场的效果看起来非常好

1.12.1. 在2019年又收购了Onshape这种天生订阅制的软件,朝向这个方向走的信心变得更加明确、坚定

1.13. 随时的微版本

1.13.1. 软件厂商不再需要维护原来的版本,在工程师吃饭睡觉的时候,软件可能已经悄悄地完成一次自我充血满格的过程

2. 仿真平民化

2.1. 仿真需要很高的门槛,无论是通用仿真软件,还是专业仿真软件,都需要工程师拥有深厚的基础功底

2.2. 通用仿真基于物理和数学原理,如电磁仿真基于麦克斯韦方程,从直流到光波都能符合

2.3. 遇到具体问题,则需要用到不同场景,需要工业定制化,或者与工程数据库结合,这正是专业仿真大显身手之处

2.3.1. 在解决垂直行业问题的时候,往往需要一种专业视角的简化,忽略某些变量,以获得专业求解

2.4. 专业仿真有两个方向

2.4.1. 利用通用工具做大平台,然后做二次开发,直接在工具平台上面做应用,发展企业的自主研发软件

2.4.2. 围绕着专业的任务发展

2.4.2.1. 法国ESI在工艺仿真方面很强,对于前处理、后处理,求解器可以全部打通

2.5. 很多通用仿真软件最早只针对单一物理场或者少数物理场的物理量进行仿真分析

2.5.1. 流体模型与结构模型有着完全不同的网格

2.5.2. 在实际应用中,流体领域往往采用有限体积法,结构力学多采用有限元法,电磁领域则多采用有限差分法

2.5.3. 要么工程师几种软件都会使用,知道如何变换网格,要么就需要在不同物理场软件中相互传递数据

2.6. 西门子、MSC、ANSYS都在收购不同的物理场软件,然后对它们进行整合,尽量形成一个通用CAE的环境平台

2.6.1. 这也使得通用仿真软件与专业仿真软件的边界越来越模糊

2.7. CAE软件行业一直在倡导的仿真平民化,想把CAE软件推向普通技术人员

2.7.1. 原来的CAE软件推广,存在着三个明显的障碍:其中两个与费用相关,即软件和硬件费用;另一个跟专业知识相关,使用门槛的要求太高

2.7.2. 云计算正在使得硬件费用成为历史

2.7.2.1. 云技术在仿真软件的普及化过程中发挥着重要作用,能够远程访问强大的计算能力

2.7.2.2. 基于云的HPC资源也消除了对昂贵硬件和软件的投资需求,同时提供了比传统(通常也是昂贵的)软件许可更灵活的定价模式

2.7.3. 云计算成为备受关注的明星,软件容器的光芒同样无法忽视

2.7.3.1. 软件容器的引入,推动了高性能计算的平民化使用

2.7.3.2. 软件容器,可以直接捆绑操作系统、库和工具,以及应用程序代码和用户数据,甚至持有支持整个复杂工程和科学工作流程的工具

2.7.3.3. 这些容器被设计成是可以提前部署的或可以在云中部署的,大幅减少了部署时间

2.7.4. 相对应的按天或者按照次数计费的商业化模式的出现,软件和硬件费用的难题,被一扫而空

2.7.5. 软件与制造业的结合,一直按照“先设计,后仿真”的顺序

2.7.5.1. 这是一种“仿真驱动工作流”的模式,需要进行修改,形成“基于设计驱动的工作流”

2.7.5.2. 工业App是一种思路

2.7.5.2.1. 它背后是高度组合的模块,前端只是呈现一个行业应用界面。设计一个齿轮,不需要了解ANSYS、MSC等庞大的仿真软件,只需要通过参数进行交互,然后工程师就可以得到需要的结果

2.8. 平民化的下一阶段,可能会带来精简的用户界面和集成的模拟工作流,从而使软件对用户更加友好

2.8.1. 随着软件公司从传统的定价模式向更长远的方向发展,工程师能免费获得大量的培训和模板资源

3. 工具向平台进化

3.1. 任何单一软件工具的品牌不再重要,平台将统领一切

3.2. 工业软件作为一种强烈存在的工具属性,正在被降低它独立存在的意义

3.3. 工业软件供应商正在试图从设计到制造的全过程中,进一步挖掘价值

3.3.1. 制造即服务,是这个理念的核心

3.4. 曾经独立的CAM软件商,纷纷退场

3.4.1. 英国CAM软件公司达尔康在2013年出乎意料地被欧特克吞并

3.4.2. 海克斯康于2014年并购了英国CAM软件公司Vero

3.4.3. 增材制造巨头3D System则以一亿美元的价格收购了以色列优秀的CAM软件厂商Cimatron

3.5. 支撑平台最大的秘密,在于社区,在于协同

3.5.1. 随着工具向平台的转移,国内的各种小软件公司将越来越多地成为附在巨舰船舷上的一块块海藻

3.5.1.1. 所谓的合作伙伴,也就是铁与草的关系

3.6. 将设计端的数据与经营数据相结合,这是PLM软件商拓展疆土的历史中,跨出的最大一步

4. 云端

4.1. 在工业领域,软件即服务(SaaS)的概念不断发展

4.2. 基于云的工业软件订阅模式越来越多,成为企业在本地软件安装环境之外的一种选择

4.2.1. 可以直接在本地浏览器中运行云与在线的工业软件,或通过Web及移动应用程序运行

4.2.2. 安装在本地计算机上的传统软件不同,它通过远程服务器进行更新,并通过订阅获得服务,通常是每年、甚至每月一次

4.3. 云CAD产品的复杂性是桌面CAD软件的十倍以上

4.4. 在线CAD服务带来了巨大的协同效应,使得“众包众创,集体协同”成为一种可能

4.4.1. 随着工业云的进一步普及,会有大量的中间软件商,提供各种软件之间的数据转换服务

4.4.2. 这种服务可以把云CAD等工程数据与云平台进行无缝、简洁的连接

4.5. 基于独立基础设施的云平台,可以从云端交付Windows应用程序和工作流

4.6. Frame就是这样一种独立服务商,打破了传统的虚拟化桌面解决方案(如Citrix或VMware),后者是为非弹性的、单租户的数据中心基础设施设计的

4.7. 以虚拟化方式发展,还是以软件即服务(SaaS)的方式发展,也许在今天并不能泾渭分明地区分,但未来会在商业模式、部署方式、生态开发上有所不同

4.8. 天生云端,架构轻盈,符合用户对于工业云的弹性访问,正是工业软件在云端被看好的地方

4.8.1. 这是避开强敌锋芒、找到利基市场的一次良机

4.8.2. 浩辰、利驰等都加强了线上CAD产品

4.8.3. 2021年9月山大华天发布了基于云架构的三维CAD平台Crown CAD

4.8.4. 很多国产CAE软件公司,例如北京云道、上海数巧、蓝威、远算科技等正走在这条道路上

5. 芯片

5.1. 芯片是一个昂贵的产业

5.1.1. 面向芯片设计的电子设计自动化(EDA)软件实则是这场昂贵游戏幕后的大腕

5.2. EDA软件与机械电气CAD软件在20世纪七八十年代的差距并不大,许多CAD软件厂商兼而有之,而且机械电气CAD软件的风头明显超过EDA软件

5.3. EDA软件开始与知识产权紧密挂钩

5.3.1. 霸主Synopsys、Cadence、西门子Mentor几乎主宰了芯片设计的市场

5.4. 2008年,全球仿真软件巨头ANSYS进入EDA软件领域,以8亿多美元收购了Ansoft公司

5.4.1. 后者随后再以3.1亿美元现金收购了模拟软件提供商Apache Design Solutions,完成了它在集成电路仿真领域的布局

5.5. 2016年11月,西门子则以45亿美元收购了作为全球三大电子设计自动化(EDA)软件公司之一的Mentor Graphics

5.6. 芯片的设计进入了惊人的烧钱阶段

5.6.1. 先进设计的费用,从65纳米的2800万美元,上升到当时5纳米的5.4亿美元

5.6.2. 从65纳米,到40纳米,到28纳米,每一代技术,软件都会有50%的代码需要重新编写

5.6.3. 到了纳米级的时候,一些物理现象甚至可能都未曾见过,运算的复杂度,大幅度提高

5.6.3.1. 想实现许多物理突破,软件瓶颈成为了关键限制因素

5.6.3.2. 工业对软件的依赖,达到了一种无法想象的程度

5.7. 生物仿真,如新陈代谢、基因和神经,将成为一个全新的天地

5.7.1. EDA软件的仿真环境将从电路变成液体或者空气

5.8. 没有了总线,时钟不复存在

5.8.1. 没有了时钟的傅里叶变换将走向何处?原有的数学根基正在动摇

5.9. IC将走向巅峰,集成电路迎来“类脑芯片”(仿神经的计算芯片)的机遇

5.9.1. 有了这些突破,EDA软件将抖擞精神,再攀高峰

5.10. 所有这些光源的能量,都是来自基础科学

5.10.1. 所有这些悬念的解决方案,无一例外地都要回归自然科学,如数学、物理、化学、生物等

5.10.2. 正如EDA软件最早的诞生,是从大学实验室里走出来一样,基础研究仍将是它的根基

6. 走向无形

6.1. 工业软件的最高境界,或许就是消灭自己

6.2. 最直观的一种现象是软硬结合,这正在成为工业界的一种时尚

6.2.1. 工业软件与自动化硬件紧密结合在一起

6.3. 软件定义利润

6.3.1. 硬件盈利时代早已结束

6.3.2. 随着软件的注入,传统硬件所获得的像刀片一样薄的利润,正在变得像服务器机箱一样厚实

6.4. 系统之间的传统界限正在消失,这使得传统机械CAD/CAM/CAE软件、EDA软件,以及与其他软件如制造执行系统(MES)、人机界面(HMI)等,都在融合

6.5. 工业软件泛在,是这个答案的本质

6.5.1. 工业软件才是明星

6.5.2. 只有借助工业软件,才能玩转机器,才能厘清数据的价值

6.5.3. 不再是简单的套装工具,它以另外的形式重塑工业的价值

6.6. 空气是无形的,它主宰着生命的存在

6.6.1. 泛在而无形,这或许是工业软件努力的方向

6.6.2. 在这种无形根基之上,能建立起高耸入云的智能制造和工业互联网的殿堂