夜雨聆风

夜雨聆风

存储芯片的产业逻辑正在发生根本性逆转。过去二十年,它被视作价格随供需波动的周期性大宗商品;而今天,随着AI算力堆栈的持续扩张,存储已成为决定系统能否运行的"准入型资源"。

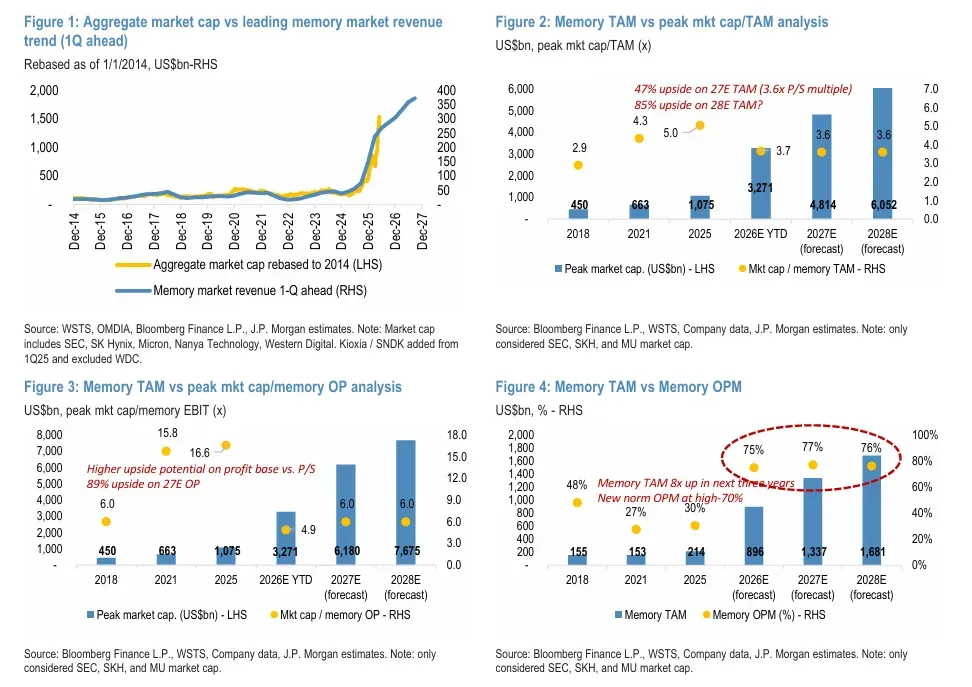

摩根大通在近日最新发布的《全球存储市场:CPU为更高更久的上行周期论调增添动力》明确提出最新测算,2028年全球存储市场规模将冲击1.7万亿美元——其中DRAM约1.24万亿,NAND约4545亿美元。相比早期预测,这一数字被大幅调高近四至五成。背后的驱动力不再是手机或PC的去库存,而是AI从训练走向推理、从GPU单核扩展到CPU全局协同所带来的"双引擎"需求。

由于AI需求从GPU向CPU全面扩散,正在重塑全球存储芯片行业的基本面逻辑,摩根大通在最新研报中明确提出,本轮存储超级周期将“更高、更长”,存储正从传统的周期性大宗商品向AI基础设施的战略核心资产转型。

01 核心观点

这与以往由消费电子驱动的"去库存复苏"有着本质不同,此轮动力的根本来源是AI推理场景的真实需求,而非库存博弈。摩根大通将2026至2028年全球存储市场总规模(TAM)预测较其3月模型大幅上调37%至53%,预计2028年TAM将达到1.7万亿美元。

1. 市场规模预测:数字的"量子跃迁"

摩根大通对DRAM和NAND市场的收入预测呈现出一条极为陡峭的增长曲线:

同期AI在内存市场的价值份额从2025年的约31%飙升至2028年的53%,这意味着届时超过一半的内存市场由AI需求主导。

02 核心驱动力

摩根大通报告中最具增量价值的逻辑更新是:AI算力需求正从GPU向CPU加速扩散,CPU已成为新一轮存储上涨的核心催化剂。

2.1 CPU角色的"逆袭"

在AI系统中,GPU负责海量并行计算,但CPU却扮演着任务编排、状态管理、API调用及系统协调的调度中心角色。英伟达重磅推出Vera CPU,摩根大通预计2026年和2027年销量分别达到60万颗和300万颗,单颗Vera CPU需搭配约768GB以上内存,仅Vera CPU就将在2027年贡献超过23亿GB的新增DRAM需求。

2.2 配比的"持续收敛"

- 2023年:GPU:CPU ≈ 5.4:1

- 2025年:GPU:CPU ≈ 3.2:1

- 2028年预测:GPU:CPU ≈ 2.4:1

摩根大通据此将2027-2028年服务器DRAM需求预测上调5%-22%,其中逾60%的上调来自AI服务器需求的增量贡献。到2028年,AI CPU相关DRAM需求将占整个DRAM市场需求的约24%,即全球接近四分之一的DRAM来自AI CPU。

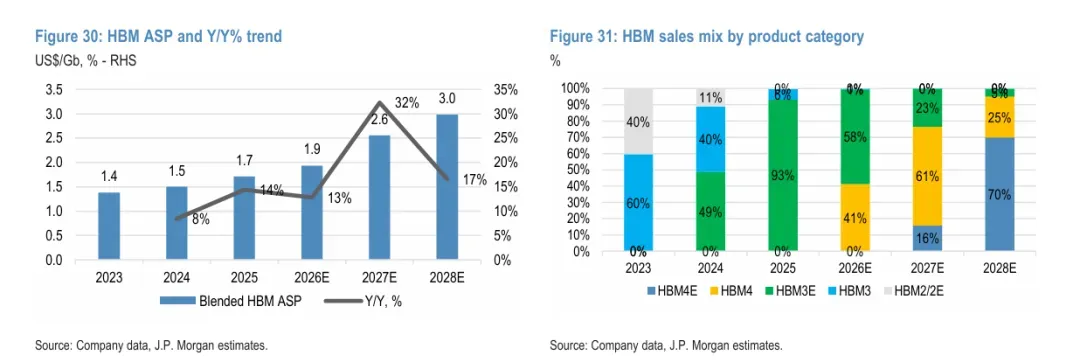

03 HBM:供需缺口或将贯穿2028全年

摩根大通再次上调2026-2028年HBM市场规模预测,幅度达17%-21%,主要基于三大原因:ASIC需求远超预期、HBM4供应偏慢、HBM4E产品生命周期比预期更长。

定价方面,摩根大通预计2027年混合HBM均价将同比上涨32%,创历史新高。HBM4E因供应链极度紧张,定价较HBM3E溢价高达61%。美光2026年的全部HBM产能已被超大客户提前预订,供应商目前仅能满足客户采购需求的50-60%。

04 估值逻辑重构与四大风险提示

摩根大通明确建议采用市净率溢价估值替代传统周期性估值框架,原因在于存储公司的盈利能力已发生结构性改善,投资者不应再拿过往的估值水平进行比较。

同时提示四大风险:AI资本开支放缓、算法降耗、消费终端疲软、中国供给增加。

05 三个结构性矛盾与两大变数

摩根大通的报告数据量惊人,但最值得深思的并非数字本身,而是其背后揭示的三个结构性矛盾:

矛盾一:供给的"存在性不等式"

数学真相:HBM生产的"晶圆转换率"极低。每一片12英寸晶圆切割HBM的可用die数量远低于DRAM,这一"存在性矛盾"意味着物理上无法在短期填平缺口。

这是供给端难以逾越的天花板,也是摩根大通判断缺口持续到2028年的底层逻辑。

矛盾二:算力的"货币贬值悖论"

AI单位计算成本在快速下降,但单套系统总存储成本在急剧上升。摩根士丹利的拆解报告显示,单台AI机架的内存价值高达200万美元,较前代暴增435%,占BOM比重从7-9%跃升至26%-38。

这类似于"通货紧缩中的货币需求暴增"——存储正在AI时代扮演类似美元在国际贸易中的"储备资产"角色。总价值以质数级增长,远超所谓的"摩尔定律降本"所能对冲的范畴。

矛盾三:客户的"被动通胀锁定"

存储在CSP硬件资本开支中的占比已从AI浪潮初期的十几个百分点的推升至超过50%。ASP每上升1个百分点对CSP利润的侵蚀,已是历史周期的数倍。

CSP购买的不是存储,而是"AI系统的呼吸权"。存储合同的"法币化"属性意味着它们获得了超越普通商品的溢价权力,这也是长期供应协议的意义所在:上游供应商实现了对中下游"算力通胀税"的常态化征收。

变数一:长鑫存储与长江存储的产能释放

中国"两存"产能预计将于26年Q3释放,长鑫与长江的良率和产能爬坡速度将是打破全球供需平衡最大的"灰犀牛"。这两家厂商的加入将深刻重构全球存储产业版图,中国存储产业不再是"旁观者",而是深度参与价值分配的"共建者"。

变数二:出口管制与关税的不确定性

存储芯片企业还极易受出口管制、关税、产业政策、投资审查等多重因素影响。这些外部干预可能在短期内改变需求与供给的局部平衡,成为"超级周期"中最大的不确定性变量。相比之下,摩根士丹利认为苹果等具备差异化商业模式的公司,对存储周期的冲击更具防护性。

06 总结

摩根大通的这轮报告,实际在拆解一个超越半导体物理规则的经济学命题:

在AI时代,存储芯片不再是为CPU"服务"的附属品,而正在成为掌握AI运行"准入权"的基础货币。

这与银行体系中的"准备金逻辑"惊人相似——每一次非AI与AI计算任务的转换,都必须消耗更多存储资源。只要CSP为了保持算力输出持续扩大舰队规模,存储的"法币储备"需求就将持续增长。

而供给侧在HBM产能转换的物理约束面前,长达18个月的扩产周期远远落后于需求曲线的爆发速度投资启示:传统的"周期股低买高卖"逻辑已经失效,取而代之的应是对"存储法币化"这一长期趋势的结构性重估。在超级周期的高位,最值得思考的不是"还能涨多少",而是下一个能够复制存储这种"需求刚性+供给刚性"双刚性结构的细分赛道在哪里。

▲ 战略定位

▲ 战略定位 ▲ 往期活动

▲ 往期活动