夜雨聆风

夜雨聆风读完上一篇国内全景,AI三类证两百多张,和IVD公司有什么关系?答案:几乎没有。一个自然会问的问题是:国外呢?

FDA批了多少AI医疗器械?IVD巨头们拿了多少张?和中国的逻辑一样吗?

这篇我们看看海外的情况。

① FDA怎么管AI医疗器械?

FDA没有为AI单独设一个分类。AI医疗器械走的是现有的三条审批路径:

路径 | 适用场景 | AI产品占比 |

510(k) 最常用 | 与已上市器械"实质等同"适用于绝大多数AI产品 | 占AI设备~90%以上 |

De Novo | 新型低中风险器械无合适等同器械时使用 | 少量AI产品 |

PMA 最严格 | 高风险器械需临床试验验证 | 极少数AI产品 |

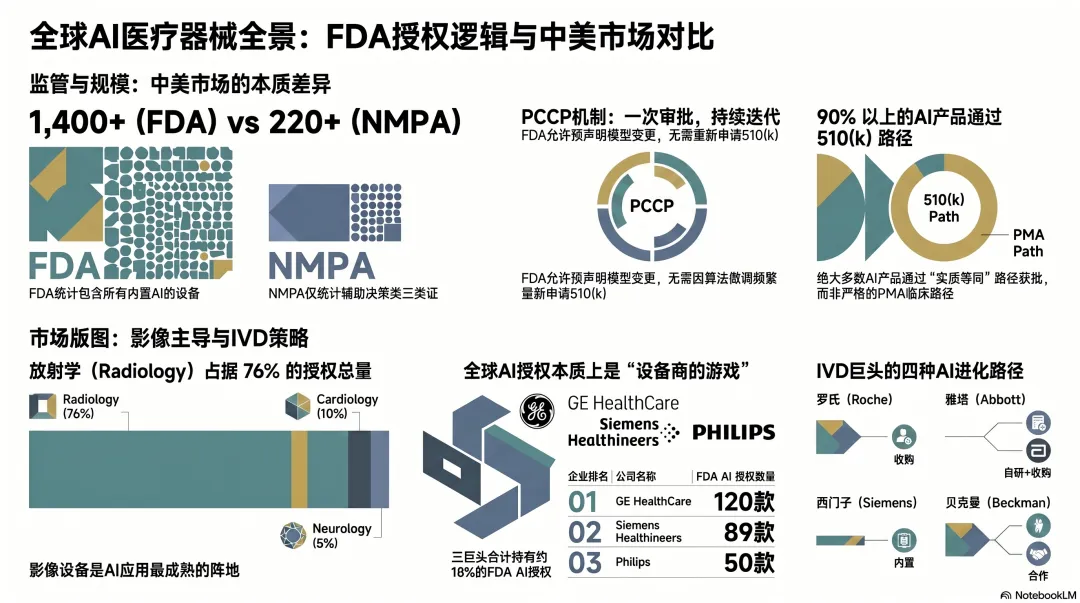

FDA Digital Health Center of Excellence维护一份公开的AI-Enabled Medical Device List,收录所有已授权的AI/ML医疗器械。截至2025年底累计约1,400+款,2026年3月最新更新显示1,430条。FDA明确说明清单不完整——部分已授权但摘要尚未发布的AI器械会在后续更新中补充。

与NMPA最大的不同在于一个机制:PCCP(预定变更控制计划)。

AI产品的算法会持续迭代,FDA允许企业在获批时预先声明一组计划中的模型变更(如训练数据扩展、超参数微调),后续执行时不需要重新提交510(k)。这意味着FDA的AI审批是"一次审批+持续迭代"的模式。而NMPA目前没有类似机制,算法每次重大更新都可能需要重新注册。

② FDA vs NMPA:三个关键差异

维度 | 🇨🇳 NMPA | 🇺🇸 FDA |

分类逻辑 | AI有专用分类:辅助决策→三类证非辅助决策→二类证原则上AI软件均按三类管理 | AI没有专用分类走现有510(k)/De Novo/PMA路径不分辅助决策/非辅助决策 |

迭代机制 | 算法重大更新需重新注册无PCCP类似机制 | PCCP机制允许预先声明计划内变更迭代更新无需重新申报 |

统计口径 | 仅统计因AI辅助决策而获批的三类证 → ~220张 | 统计所有用了AI/ML的设备含510(k)/De Novo/PMA → ~1,400+款 |

关键结论:FDA的1,400+款不能直接和NMPA的220张对标。如果把NMPA的二类证和设备内置AI都算上,中国的AI医疗器械总量远不止220。但反过来,FDA的1,400+款中也有很多只是"带AI功能的传统设备",并非严格的辅助决策AI。

③ 拿了FDA AI授权的都是谁?

从FDA清单的Panel分布来看:

Panel(审评组) | 占比 |

🩻 放射学(Radiology) | 约76%(1,104款)——绝对主导 |

❤️ 心血管(Cardiovascular) | 约10%(141款) |

🧠 神经学(Neurology) | 约5%(67款) |

其他(眼科、消化科、血液学等) | 约9% |

从持有授权数量的企业排名来看:

排名 | 公司 | FDA AI授权数 |

🥇 1 | GE HealthCare | 120款 —— 影像设备商 |

🥈 2 | Siemens Healthineers | 89款 —— 影像设备商 |

🥉 3 | Philips | 50款 —— 影像设备商 |

GE、西门子、飞利浦三家影像设备巨头拿走了FDA AI授权的约18%,它们的AI几乎全部嵌入在CT、MRI、超声等硬件设备中。这和国内联影智能(20张三类证、影像设备商)的路径一致——全球AI医疗器械的授权格局,本质上都是设备商的游戏。

国内头部排名中,纯AI软件公司(数坤科技19张、推想医疗15张)能占一席之地,但在FDA清单上纯AI软件公司进不了前列。原因是FDA把设备内置AI全部计入,量级完全不同——GE一家就120款,相当于联影+数坤+推想的总和。

此外,FDA清单有一个国内没有的特点:没有生成式AI /大模型产品。截至2026年3月,清单上没有任何一款使用了LLM的AI产品。FDA已宣布将在未来更新中为含基础模型的产品添加标签标识。

④ IVD巨头在FDA的AI策略:四种路径

FDA的AI清单没有"IVD"这个分类标签,IVD企业的AI产品分散在各个Panel中。但拉出四家IVD巨头来看,它们的AI策略和国内同行出奇地相似——只是资金量级差了两个数量级。

🧬罗氏(Roche)——"收购型"路径

2025年,罗氏以超10亿美元收购病理AI公司PathAI。PathAI的AISight Dx数字病理图像管理系统已获FDA 510(k)许可,且是首批获得PCCP授权的数字病理AI产品——可以对算法进行迭代更新而无需重新申报。此外,罗氏首款AI驱动的NSCLC伴随诊断(VENTANA TROP2)获FDA突破性设备认定。

罗氏的逻辑很清晰:AI不是IVD公司的核心能力,那就直接花大钱买最好的。这和国内万孚/迪安参股AI公司的思路一致,但资金体量是10亿美元vs几千万元人民币的差距。

💉雅培(Abbott)——"自研+收购"路径

雅培走的是设备内置AI路线。其Ultreon 3.0 OCT冠脉成像平台搭载AI算法,2025-2026年获FDA + CE双认证。2025年10月,雅培收购了德国AI影像公司Laralab,补齐算法能力。

这和迈瑞MC-80的路径一致——硬件设备+AI,走设备注册而非纯AI软件三类证。但雅培在收购AI公司做算法自研上更进一步。

🩻 西门子医疗(Siemens Healthineers)——"设备内置"路径

西门子不算严格意义上的IVD公司,医疗器械设备占了业务量的很大部分。在2026年5月一次性获批六款搭载Optiq AI成像链的介入系统,全部FDA 510(k) clearance。同时布局阿尔茨海默病AI定量分析(Tau PET定量)等AI功能。

西门子的AI全部嵌入设备,没有独立AI软件三类证。这和国内影像设备商(联影、迈瑞)的路径完全相同。值得注意的是,西门子以89款FDA AI授权位列第二,是涉及IVD业务的巨头中AI授权数量最多的。

🧪 贝克曼库尔特(Beckman Coulter)——"合作型"路径

贝克曼母公司丹纳赫旗下,走的是与AI平台公司合作的路线。2025年,贝克曼选择Innovaccer Gravity作为AI和数据平台,用于临床实验室运营现代化。同时贝克曼还在阿尔茨海默病血液检测AI方面获得FDA突破性设备认定。

合作而非收购/自建,是四家里最轻的模式,也最接近国内多数IVD公司的做法。

📎 主要参考资料

[1] FDA, AI-Enabled Medical Device List, https://www.fda.gov/medical-devices/software-medical-device-samd/artificial-intelligence-and-machine-learning-aiml-enabled-medical-devices

[2] Intuition Labs, "FDAs AI Medical Device List: Stats, Trends & Regulation", 2025年11月

[3] Roche, "FDA Breakthrough Device Designation for first AI-driven companion diagnostic", 2025年4月

[4] Abbott, "FDA clearance/CE Mark for Ultreon 3.0", 2026年4月

[5] Siemens Healthineers, "FDA Clearance for Six New Interventional Systems with Optiq AI", 2026年5月

[6] Beckman Coulter, "Selects Innovaccer Gravity as AI and Data Platform", 2025年

[7] ChinaMedGlobal, "FDA AI医疗器械清单实战", 2026年3月

[8] The Imaging Wire, "FDA Updates AI List with New Clearances", 2026年3月