夜雨聆风

夜雨聆风

“覆”潮涌动:AI算力竞赛下的覆铜板产业链重构与价值掘金

文:江平

引言:算力底座上的“隐形冠军”

2026年的盛夏,全球电子产业正经历一场冰与火的洗礼。当英伟达(NVIDIA)的Rubin平台蓄势待发,当谷歌的ASIC芯片订单如雪花般飞来,支撑这一切算力神话的物理基石,并非只有那枚闪闪发光的芯片,而是那块看似不起眼、却承载着万亿晶体管生命的覆铜板。

进入2026年6月,港股及A股的PCB(印制电路板)板块再次沸腾。截至6月3日,建滔积层板(01888.HK)大涨超7%,广合科技(01989.HK)持续走强,A股的生益科技、南亚新材也纷纷异动。市场的热情并非空穴来风:覆铜板厂商在2026年3月第一轮涨价约10%后,6月初再次发出三季度涨价通知,幅度普遍在10%到15% 之间。

这仅仅是简单的周期性涨价吗?不。这是一场由AI引发的“供给侧革命”,是覆铜板产业链从“廉价基础件”向“高精尖战略物资”的身份跨越。本文将深度解析这条“覆”含机遇的产业链,并试图在这场算力盛宴中寻找真正的价值锚点。

第一章节:产业链全景——“电子产品之母”的龙骨

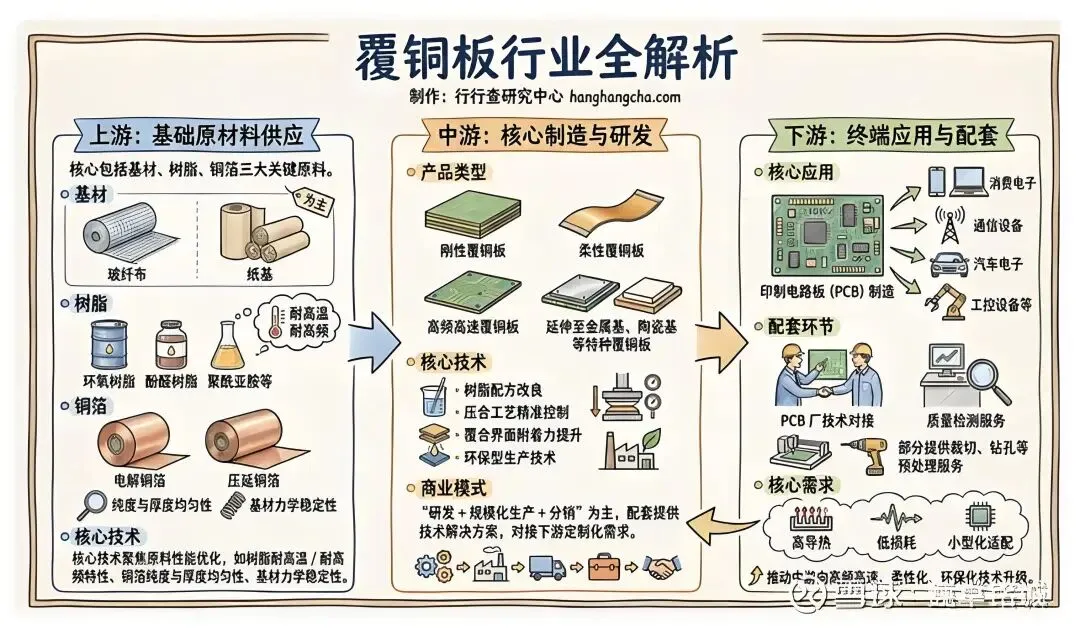

要理解为何覆铜板(CCL)突然变得如此紧俏,必须先理清PCB产业链的骨肉关系。

1. 上游:三大主材的“供给锁喉”

PCB的成本结构中,原材料占比高达60%,而覆铜板是其中最重要的一环,约占PCB成本的27%-30%。覆铜板主要由铜箔、树脂、玻纤布三大材料构成。2025年至2026年,这三大材料罕见地同时陷入供应危机。

· 铜箔(高端缺失): 这是最卡脖子的环节。日本三井金属(Mitsui Mining & Smelting)几乎垄断了适用于AI服务器的高速高频(HVLP)铜箔市场,市占率接近90%。2026年4月,三井金属再次提价12%,并严格控制出货量。而国内虽然铜箔产能巨大,但大多停留在中低端锂电池铜箔的红海厮杀中,能用于M8/M9等级覆铜板的高端HVLP铜箔产能微乎其微。

· 树脂与玻纤布(化工约束): 中东地缘政治影响叠加国内环保安检趋严,导致环氧树脂等基础化工品价格暴涨。电子玻纤布更是经历了2025年下半年以来的五次密集提价,薄布涨幅尤其惊人。日本织布机的交付周期大幅延长,锁死了扩产的可能。

2. 中游:覆铜板(CCL)的“承上启下”

覆铜板是PCB的核心基材,负责导电、绝缘和支撑。根据增强材料不同,分为刚性覆铜板(玻纤布基)、挠性覆铜板(FCCL)等。在这一轮技术升级中,AI服务器要求CCL必须达到 “低介电常数(Low-Dk)”和“低介质损耗(Low-Df)” ,即信号传输快、损耗小。这就将不具备高端产能的小厂商直接踢出了牌桌。

3. 下游:PCB的“需求井喷”

下游是各类PCB制造商(如鹏鼎控股、东山精密、广合科技),他们将覆铜板经过蚀刻、层压,做成最终的电路板,供给英伟达、苹果、特斯拉。AI服务器带来的变化是颠覆性的:传统服务器PCB价值量约为200-300美元,而一台AI服务器(含GPU模组)的PCB价值量飙升至2000-3000美元,增长了8-12倍。

第二章节:涨价逻辑——不仅是周期,更是“技术税”

为什么这一轮涨价无法逆转?核心在于 “技术刚性”与 “供需错配” 的共振。

1. 技术壁垒带来的定价权

在2026年的当下,AI服务器已普遍采用M8等级覆铜板,即将量产的Rubin平台更是将导入M9级材料。M9级覆铜板对材料的纯度、均匀性要求极高,生产良率低。全球能批量供应高端服务器用CCL的厂商,一只手数得过来:日本的松下电工、三菱瓦斯,以及中国台湾的台光、联茂,大陆的生益科技和南亚新材。

这种寡头垄断格局,使得CCL厂商在面对下游PCB厂时拥有极强的话语权。当上游铜箔涨价时,CCL厂商不仅能顺利传导成本,甚至能趁机扩大利润空间。正如2025年至今,建滔积层板的7次涨价所证明的,现在的CCL是 “卖方市场” 。

2. “蓄水池”效应的爆发

PCB行业极度分散,而CCL行业相对集中。当AI需求突然爆发,PCB厂为了抢到宝贵的高端CCL产能,不得不接受更高的价格。这种价格弹性,让南亚新材等厂商在2025年实现了282%的扣非净利润增长。这并非管理层的魔法,而是行业地位赋予的“红利”。

第三章节:核心个股解析——谁在裸泳,谁在冲浪?

面对纷繁复杂的盘面,我们需要剥离噪音,寻找真正具备“阿尔法”的核心标的。结合2026年最新市场表现及基本面,以下三类企业值得深度关注:

一、 覆铜板(CCL)制造端:“卡位王者”

1. 建滔积层板(01888.HK)& 建滔集团(00148.HK):行业风向标

建滔是全球最大的覆铜板厂商,也是这轮涨价潮的发起者。它的逻辑最简单粗暴:量价齐升。

· 优势: 建滔拥有完整的垂直产业链布局,自备铜箔、玻璃布、树脂产能。在上游原材料紧缺的背景下,建滔的供应链安全度最高,成本控制能力极强。

· 走势: 2026年6月股价大涨超7%,显示市场对其三季度提价的高度认可。不过,作为周期龙头,其股价波动较大,适合在涨价趋势确立时介入。

2. 南亚新材(688519.SH):利润弹性的“反转先锋”

如果说建滔是大象起舞,南亚新材则是内资替代中最锋利的矛。

· 逻辑: 南亚新材是内资企业中较早通过华为认证,且在高速覆铜板领域突破明显的企业。2025年半年报显示,其粘结片业务毛利率高达30.36%,远超主营覆铜板。粘结片是多层板压合的关键材料,高毛利说明其技术护城河在加深。

· 隐忧: 应收账款占比较高,现金流为负,说明在快速扩张时牺牲了回款速度,需要警惕下游账期风险。

二、 上游材料端:“挖矿者”的困境与机遇

铜冠铜箔(301217.SZ):国家队的“高端突围”

铜冠铜箔是典型的“国家队”,背靠铜陵有色,拥有成本端的天然优势。它的看点是HVLP铜箔的国产替代。

· 现状: 虽然公司RTF(反转铜箔)和HVLP铜箔技术有所突破,且PCB铜箔出货量内资第一,但其整体毛利率极低(2025年前三季度仅3.79%),且锂电池铜箔业务严重拖累后腿。

· 评价: 铜冠属于“困境反转”类型。一旦高端产品在AI产业链中验证通过并放量,利润弹性极大;但在那之前,它依然扮演着“有营收没利润”的苦力角色。

三、 PCB制造端:“需求承接者”

广合科技(01989.HK):算力PCB的隐形冠军

广合科技是港股的算力服务器PCB龙头,全球市场份额排名第三,中国第一。

· 逻辑: 它是英伟达、AMD等芯片巨头产业链上的直接供应商。随着AI服务器出货量增加,广合科技是直接受益者。近期港股通资金的流入,显示其作为稀缺算力标的的配置价值。

生益科技:内资CCL的“压舱石”

生益科技在内资覆铜板领域技术最全面,尤其在高频高速领域布局最早。虽然盘子较大,弹性不如小票,但在M9等级材料研发上,生益是最有望最先打破日资垄断的内资企业之一。2026年三季度的涨价函中,生益科技也是带头企业之一,是稳健型投资者的首选。

第四章节:未来展望——不仅仅是AI

虽然当前驱动力是AI,但覆铜板的下一个增长极已经隐现。

1. 汽车电子的“高端化”

电动汽车正从“三电”竞争转向“智能化”竞争。智能座舱和自动驾驶(ADAS)对PCB的需求不再是简单的仪表盘,而是毫米波雷达、激光雷达所需的高频材料。这将是继AI服务器之后,CCL行业的又一巨大增量市场。

2. 产业链的“东南亚迁徙”

为规避地缘政治风险,全球PCB产业链正在加速向泰国、越南转移。过去两年,仅泰国就落地了超100个PCB投资项目。这不仅是产能的物理转移,更是设备和产线的更新换代,将拉动对新一代高性能覆铜板的需求。

3. 政策端“扶优扶强”

中国工信部2025年发布的《印制电路板行业规范条件》,明确禁止低端扩产,将资源导向20层以上高多层板、HDI、IC载板等高端领域。这意味着,行业未来不再是“大而不强”,政策红利将定向灌溉给那些真正拥有技术的龙头企业。

结语

覆铜板产业链的这轮爆发,是AI算力需求对传统电子材料体系的一次降维打击。它打破了以往“随用随买、低价竞争”的旧秩序,建立了“技术为王、产能为王”的新秩序。

对于投资者而言,“覆”潮之下,既有建滔积层板这样的涨价龙头,也有南亚新材这样的弹性黑马,还有铜冠铜箔这类等待蜕变的原材料商。但万变不离其宗:在这场由M9、HVLP、Low-Dk等专业术语构建的竞赛中,谁能掌握高端材料的量产能力,谁就是下一个时代的王者。(注:本文所涉个股仅为产业链分析案例,不构成具体投资建议。股市有风险,入市需谨慎。)