夜雨聆风

夜雨聆风2025年全球MLCC需求量预计增至4.95万亿只,市场规模约1050亿元。更重要的变化在结构上:AI服务器、AI端侧设备和新能源车一起抬高单机用量、容量和可靠性要求。

它是多层陶瓷电容,体积可以做到毫米甚至亚毫米级,却要在手机、服务器、电动车里承担储能、滤波和稳定电源的作用。最新智能手机里通常已经超过1000个,电动汽车里可以达到数万个,小元件正在进入更高功耗、更高密度的硬件系统。

过去这类器件更容易跟着消费电子周期看,手机、PC和家电修复决定大部分情绪。现在算力设备和电动车把电源系统做得更复杂,真正要回答的是成长新周期靠什么驱动,又会在哪些产业链环节形成约束。

1.MLCC新周期的主驱动是AI服务器和新能源车:前者抬高单机颗数、总容量和耐热可靠性,后者把车端用量底座做厚。

2.产业链分水岭在高端化能力:小型大容量、千层叠层和高纯粉体,决定增量能不能变成产品位置。

3.国产替代空间存在但节奏不平:制造端已有三环集团、风华高科、微容科技,粉体端还有国瓷材料,难点集中在高端产品和材料供给。

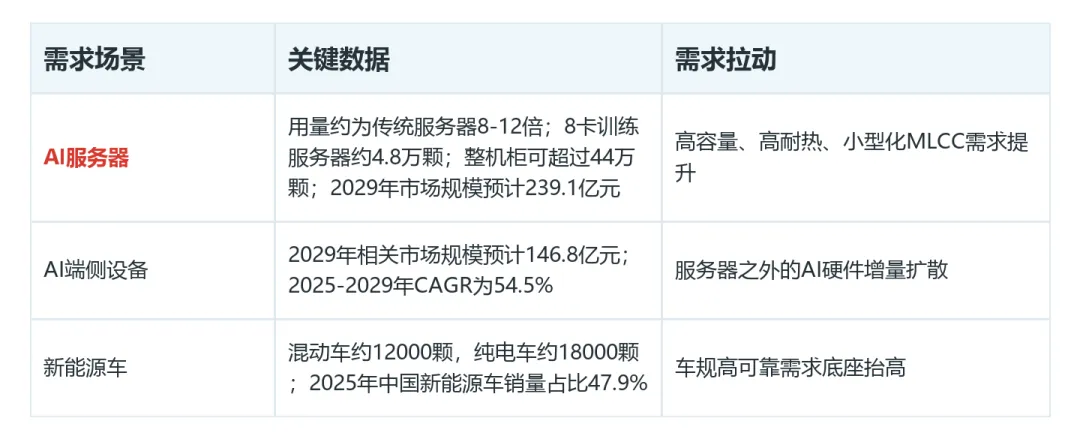

普通服务器与AI服务器的差别,首先体现在电源系统压力。功耗、用量和总容量三个指标分别提升约7倍、13倍和27倍,说明增量并非多贴几颗电容,而是更依赖高容量、高耐热和低纹波表现。

AI服务器和端侧设备对应市场的未来增速,都明显高于行业整体。AI带来的核心变化,是把MLCC从消费电子里的标准小件,推向高功率设备里决定稳定性和空间效率的高端器件。对服务器主板来说,电容位置越靠近GPU和电源转换链路,留给器件的面积越紧,规格升级就越难绕开。

高阶器件越靠近核心芯片,越考验尺寸控制和长期稳定。这也意味着,供给端不能只拼产能,还要拼高阶规格、良率和布板能力。

汽车电子的拉动更像需求底座。2025年中国新能源汽车产销均超过1600万辆,新车销量占汽车总销量的47.9%。车端放量给这类电容提供的是持续场景,不是一次性库存周期。

混动车平均单车用量约12000颗,纯电车平均单车用量已达18000颗,分别约为燃油车型的4倍和6倍。高压电池管理、双电机驱动、电控系统和ADAS渗透,会继续把车规需求推向高可靠、耐高温和长寿命产品。

全球汽车电子相关市场到2029年预计接近360亿元,中国对应规模预计超过170亿元。和算力服务器相比,车端增长斜率未必最高,但应用广、寿命要求硬、验证周期长,一旦进入车型平台,供应链位置更稳。汽车平台还要求更长的测试、认证和一致性记录,供应商一旦进入稳定目录,后续替换成本也会更高。

需求升级之后,瓶颈很快回到制造能力。多层堆叠要把金属电极嵌入陶瓷介质,再经高温烧结形成,典型流程包含配料、流延、印刷、叠层、排胶、烧结、电镀、测试等工序。高端产品难在薄、密、稳同时成立,任何一个环节不稳,容量和可靠性都会被拉回去。

微米级指标能看出差距。村田的电极和介质层已经做到0.5μm上下量级,国内三环集团、风华高科能在1μm尺寸薄膜介质做到1000层叠层。这个差距不是概念差距,而是小型化、大容量和良率差距。

上游材料同样关键。陶瓷粉料在高容产品中的成本占比明显高于低容产品,特殊功能、超细高纯度粉料仍主要依靠进口。粉体纯度、粒径和分散性会影响介质层稳定性,最后反映到良率和可靠性。

粉体越高端,供给越集中。全球高端陶瓷粉体中日本厂商合计约75%,国瓷材料市占率为10%。这类材料不只决定成本,更决定国内制造端能不能持续进入高容量和高可靠场景。

2024年全球供给端仍高度集中,村田、三星电机和太阳诱电位居前列。国内三环集团、风华高科、微容科技的份额还不高,中国市场里村田与三星电机合计占据超过50%。国产替代的空间来自集中格局,难度也来自集中格局。

对本土企业来说,低端份额提升和高端突破不是同一件事。算力设备需要小型超大容量,汽车电子需要高可靠和耐久性,这些场景更看重材料配方、叠层一致性、烧结控制和长期供货记录。能不能向上走,决定分享的是行业总量扩张,还是产品结构升级。

更现实的路径是先在中高容、车规和工业场景积累客户验证,再沿着更薄介质、更高层数和更稳定粉体往上突破。这个过程不会像消费电子补库存那样快,但一旦产品平台稳定,供应商关系也更不容易频繁切换。换句话说,国产化的价值不只在份额数字,而在能否跨过客户认证和长期可靠性门槛。

三环集团、风华高科和微容科技对应国内制造端,三环集团全球份额约2.5%,风华高科约1.9%,微容科技约1.5%,其中三环集团和风华高科具备1000层叠层能力。国瓷材料则位于上游陶瓷粉体环节,在全球高端陶瓷粉体供应中市占率约10%。

后续先看:算力服务器订单和高阶产品供给是否同步。单机用量从数万颗走向数十万颗时,扩产、良率、粉体配方和电极浆料都会影响兑现节奏,需求强不等于有效供给马上跟上。

车端要看新能源销量、ADAS渗透和车型平台导入。纯电车单车用量已经明显高于燃油车,若L2+级辅助驾驶车辆继续增加,高品质车规产品会比普通消费电子器件更能体现壁垒。

本土突破要看高端工艺和材料供给的连续进展。份额提升只是第一层,真正能改变产业链位置的,是小型大容量、高可靠产品和高端粉体能否稳定放量。

算力设备需求若低于预期,高端产品释放节奏会放慢。新能源车销量下滑,会压低车端用量增长。消费电子复苏偏慢,会拖累传统基本盘。替代进度和应收账款回收不及预期,也会影响国内产业链公司的兑现质量。

说到底,MLCC新周期不是把一个小元件重新讲大,而是算力和电动化把基础器件的规格门槛抬高。后续观察要落在三件事上:AI服务器需求兑现、车规高可靠器件导入,以及粉体和叠层能力能否让国内公司进入更高端的位置。这些变化会决定行业增量最终留在哪些环节,也会决定国内厂商能否从跟随走向卡位。