夜雨聆风

夜雨聆风

在AI算力被视为“新石油”的当下,任何一次硬件架构的迭代都足以引发产业链的剧烈震荡。而当这个变量来自华为,且承载着“全栈自研”的野心时,它的分量便不止于一款芯片。

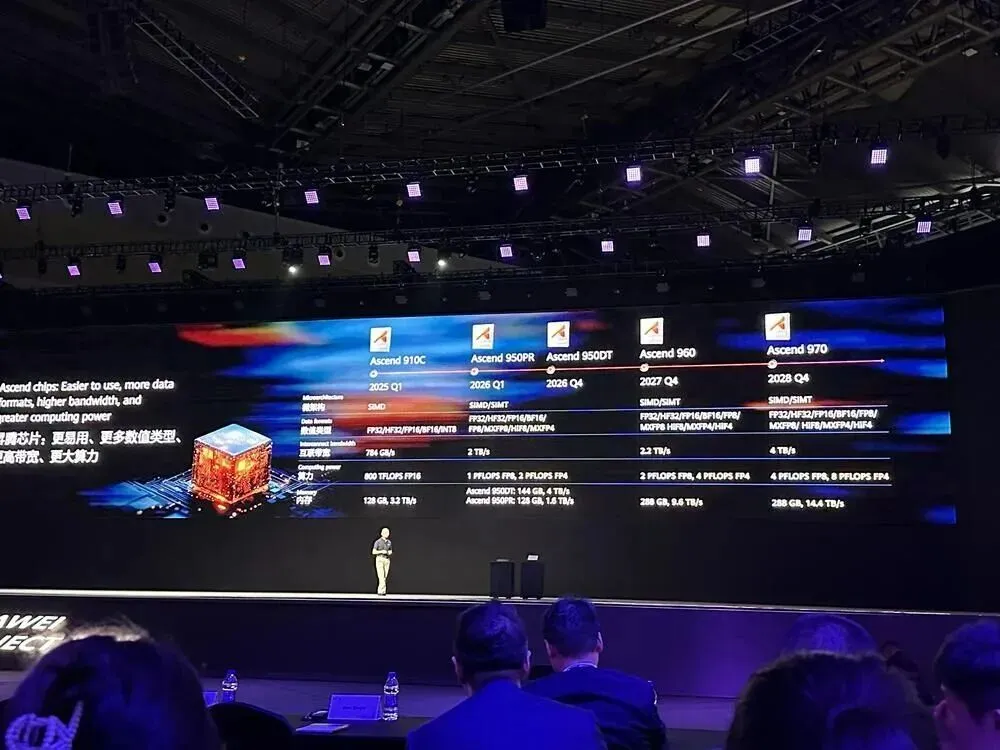

2026年6月,一个原本属于四季度的“王炸”被提前引爆——华为昇腾950 DT(训练芯片)定档8月上线华为云。 这不仅是一次产品节奏的调整,更是一场精心策划的“技术主权宣言”:搭载自研HBM、原生支持FP8、算力较前代翻倍,且直接嵌入到一个两万亿算网构建的宏大叙事中。

这场风暴的核心,远不止是跑分数字的超越,而是一次针对“卡脖子”环节的定点清除。

节奏突变

原计划四季度发布,如今提前至8月,这一节奏的改变至少释放了三层信号:

其一,良率与产能的成熟超预期。 昇腾950 DT绝非简单的设计迭代,其最核心的跨越在于搭载了华为自研的HBM(高带宽内存)。HBM是AI芯片中数据传输的咽喉,直接决定了大模型训练的效率和带宽上限。华为提前发布,意味着其自研HBM在堆叠工艺、良率控制和量产能力上已跨越了最艰难的工程化鸿沟,不再受制于外部供应的节奏“黑箱”。

其二,软件生态已“等不及”要见人。 硬件提前的前提是软件就绪。原生支持FP8(8位浮点运算)说明昇思MindSpore框架及CANN异构计算架构已完成了深度适配。FP8能以更低的功耗和内存占用实现相近的模型精度,这是下一代大模型推理与训练的效率基石。8月份头部大厂集体上线新模型,证明华为云已与核心ISV完成了封闭验证,只待公开释放算力。

其三,对竞争对手的时间差“绞杀”。 在国产替代进入深水区的当下,谁先拿出“可用且好用”的顶尖算力,谁就能锁定央国企和头部互联网厂商的资本开支预算。提前一个季度,意味着华为云在2026年下半年的算力招标中掌握了绝对主动权。

自研HBM

长久以来,行业对国产芯片的关注点集中在光刻与逻辑制程,但往往忽略了存储墙才是更隐蔽的“命门”。

全球HBM市场长期被垄断,AI芯片的爆发式需求让HBM成为比逻辑芯片更紧俏的战略物资。“存储卡世界”绝非虚言,没有HBM,空有先进制程的芯片也难为无米之炊。

昇腾950 DT最核心的“含金量”,不在于算力翻倍——这是摩尔定律的必然要求——而在于它宣告了华为彻底打通了从DRAM堆叠、中介层(Interposer)设计到先进封装的HBM全链路。

打破协同壁垒: 以往,国产AI芯片设计出来,仍需苦等外部HBM到货,且需配合他人的接口标准做妥协设计。自研HBM让昇腾芯片实现了存算一体化的深度协同:带宽显存全面加强,意味着数据搬运不再成为算力发挥的瓶颈。

产业链的共振: 文中提及长江存储与长鑫存储在3D NAND和DRAM领域的破局,那是“二维”的平面战场。而HBM是“三维”堆叠的尖端战场。华为自研HBM的突破,是对国内半导体封装链(如长电、通富等)先进封装能力的极限拉动,这是比单一芯片突破更具战略意义的产业链升维。

没有国产技术占比,就没有入场券

“两万亿算网构建计划”与“2950亿美元”的远景框架,是一个由政府与央国企主导的超级买方市场。其中“国产技术占比要求超85%”,是一道硬性筛选门槛。

这就解释了为何昇腾950 DT必须提前上线:它不是一道选择题,而是两万亿棋盘的入场凭证。

在这个“算网”体系中,芯片只是节点,网络、存储、操作系统、数据库均需协同。华为云给出的“一年一代、算力翻倍”节奏,本质是对产业确定性的承诺。央国企在做数字化转型和AI底座采购时,最担心的不是价格,而是架构的未来连续性。华为借此表明:跟随我的路线图,你的算力底座不仅能满足当前的信创合规,还能在明年、后年平滑演进,且不被海外供应链断供所威胁。

85%的国产占比中,自研HBM正是那个最能拉高“含华量”与“含国量”的权重项。 它是CPU之外的“第二心脏”,它的自主化让整机算力的国产价值从60%迅速跃迁至90%以上,使得大规模采购在审计和战略安全层面变得无懈可击。

从“可用”到“好用”

从硬件参数看, 昇腾950 DT的各项指标,算力翻倍、原生FP8、自研HBM,已经让国产单点硬件的性能逼近甚至看齐同期顶尖水准。

从生态粘性看,起飞尚需最后一程。 真正的考验在于8月份头部厂商的模型上线。开发者愿不愿意为昇腾做原生适配?模型在CANN架构上的调优难度能不能降低?这决定了国产算力是从“政策驱动下的备胎”转向“市场驱动下的首选”。

昇腾950 DT的提前出鞘,是一声响亮的号角。 它标志着我们不仅在逻辑芯片上死磕,更在最薄弱的存储高地上插上了旗帜。当HBM不再是“卡脖子”的尖刺,而是成为我们冲向世界的跳板,国产算力的确已立于蜕变的临界点。

如果说过去三年中国AI产业是在追赶模型,那么未来三年,中国AI产业竞争的核心将变成,谁能掌握芯片、HBM、数据中心、网络和云平台组成的完整算力体系。