夜雨聆风

夜雨聆风2026年6月8日,OpenAI在官网发了一条简短的博客:"我们已向美国SEC提交了S-1招股书草案。"

没有发布会,没有高管采访,只有两句话。但这两句话,重达600亿美元。

如果一切按计划推进,这将是人类历史上最大规模的IPO——目标估值1万亿美元,预计融资规模600亿美元,主承销商是高盛和摩根士丹利。

这不只是一家公司的上市。这是一道裂缝,透过它,我们能看到整个AI行业真实的财务结构、资本泡沫的边界,以及谁在真正赚钱、谁在大把烧钱。

一、数字看OpenAI:营收很壮观,亏得也很壮观

先上一个核心数据对比:

指标 | OpenAI | Anthropic |

最新估值 | 8520亿美元 | 9650亿美元 |

2026年Q1营收 | 57亿美元 | 48亿美元 |

盈亏比 | 每赚1美元,亏1.22美元 | 已实现运营利润 |

年化营收(2026年4月) | 250亿美元 | 300亿美元 |

预计IPO时间 | 不明(2026年9月?) | 2026年10月 |

光看营收数字,OpenAI并不差。2026年Q1收入57亿美元,年化营收约250亿美元,放在任何行业都是顶级公司。但它的成本结构,才是真正的问题所在。

汇丰银行在2025年底的一份报告中,估算了一个让市场脊背发凉的数据:到2030年,OpenAI的资金缺口还有2070亿美元。

这个数字是怎么来的?

OpenAI已经与微软签订了一份价值2500亿美元的云算力租用协议,与亚马逊签了380亿美元的类似协议,算力合同总量达到36吉瓦。汇丰估算,到2030年,这些数据中心的年租金账单将攀升至约6200亿美元,累计租赁成本高达7920亿美元。

而OpenAI的累计自由现金流预计到2030年约为2820亿美元,加上英伟达投资等可带来的260亿美元,即使把所有能变现的资产全算上,还差2070亿美元。

这不是一家正常公司的财务状况。这更像是一场用融资维持运转、用上市换取喘息时间的持续输血实验。

OpenAI提交S-1后披露的财务预测显示:2026年全年预计净亏损140亿美元,最快也要到2029年才能实现年度盈利。

每赚1元,亏1.22元。这个数字,比绝大多数亏损上市公司的单位经济模型都要差。

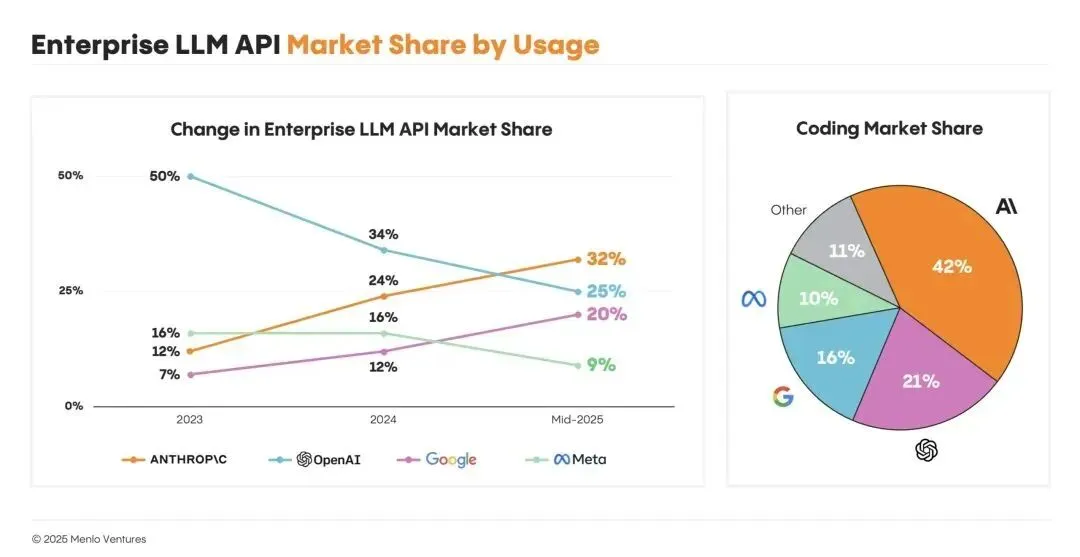

二、为什么是Anthropic在估值上超过了OpenAI?

一个有意思的反转是:2026年4月,Anthropic在二级市场的隐含估值首次突破1万亿美元,超越了OpenAI。

从2026年2月的380亿美元,到4月的1万亿美元,Anthropic只用了两个月。福布斯数据显示,Anthropic年化收入已从2025年底的90亿美元跃升至2026年3月的300亿美元,增长主要来自AI编程工具Claude for Code的企业需求井喷。

更让投资圈震动的是:Anthropic二季度预计营收109亿美元,环比翻一倍多。《华尔街日报》直接评价——这个增速超过了IPO前的谷歌和Facebook。

Anthropic的秘密很简单:只做B端,不做C端。它的48亿美元季收入,几乎全部来自向企业和开发者销售AI模型,没有庞大的免费消费者群体需要补贴。

OpenAI则恰恰相反。ChatGPT有9亿周活跃用户,其中5000万是付费订阅用户,但剩下8.5亿用户是免费的——这意味着巨大的算力成本,却没有直接的收入贡献。在全球生成式AI流量中,ChatGPT独占54%的份额,但这个流量护城河,正在被Anthropic更高效的商业模式悄悄侵蚀。

汇丰银行的分析师在比较两家公司的估值时说了一句很直白的话:要合理支撑OpenAI当前估值,需要假设其未来IPO估值达到1.2万亿美元以上;而Anthropic约3800亿美元的估值,在当前收入增速下,反而被认为更具"性价比"。

这不是在说OpenAI会输。这是在说,两家公司的商业模型,在资本市场的眼中,正在经历一次重新定价。

三、华尔街的AI资本狂潮:钱从哪里来,往哪里去?

理解OpenAI上市的意义,还要把视野放大到整个AI资本市场的水位。

摩根士丹利最新预测:2026年,全球AI相关债券发行规模将接近5700亿美元,较2025年增长超过一倍。年初以来,全球已发行约2360亿美元AI相关债务融资,约为去年同期的四倍。

这是一个疯狂的数字。它意味着,全球的银行、基金、养老金、各类机构,正在把大量资本以债务和股权的形式砸进AI赛道。而摩根士丹利自己的预测模型显示,AI芯片需求仍然"远远超出预期",英伟达的Blackwell芯片一季度销售额暴增至数十亿美元,二季度有望超过300亿美元。

高盛则在2026年初就把年度投资主题定调为"AI应用深化阶段",投资逻辑从基础设施层转向实际生产力提升。高盛衍生品策略师的报告明确建议:做多已将AI转化为生产率提升的公司,做空尚未证明AI货币化能力的可选消费品公司。

这是华尔街第一次把AI投资从"信仰叙事"变成"盈利验证"。

而OpenAI的IPO,恰好卡在这个转折点上。它需要向市场证明:自己不只是个烧钱的无底洞,而是一家能赚钱的科技公司。

四、这场IPO的三个最大变量

第一变量:GPT-5.6什么时候出,能带来多少收入?

第二变量:Anthropic先上市,还是OpenAI先上市?

Anthropic已经选定摩根士丹利、高盛和摩根大通作为牵头行,最快2026年10月上市。这意味着,两家AI巨头几乎同时在争抢2026年下半年的资本市场窗口。先行者的估值锚定,会直接影响后来者的定价空间。谁先上,谁就掌握了定价权。

Anthropic向SEC提交S-1的公告(图源:Anthropic官网)

第三变量:监管环境会不会收紧?

奥特曼在Slack里写得很诚实:"现在提交申请可为我们提供更大灵活性。"这句话的潜台词是:监管环境随时可能变化,越晚越不确定。AI行业的监管框架在欧盟、中国、美国都在快速演进,任何一个地区的政策收紧,都可能影响全球运营成本和收入模型。

五、普通人从中能读出什么?

说了这么多OpenAI和Anthropic的财务数据,最后说几句实在的。

AI行业的资本盛宴,远没有普通人什么事。

这场盛宴的主角是:英伟达(GPU供应商)、微软/亚马逊(云算力供应商)、高盛/摩根士丹利(承销商)、孙正义们(早期投资人)。它们在这场游戏里,已经赚到了足够多的钱。

而对于普通人来说,真正值得关注的信号只有两个:

第一,AI基础设施的价格正在下降。大模型厂商拼命烧钱做推理优化、拼命建数据中心,带来的副产品是整个行业的算力成本在持续降低。这意味着,再过两三年,普通人用AI的成本会越来越低,而不是越来越高。

第二,AI赚钱的机会在垂直赛道,不在通用赛道。Anthropic能反超OpenAI,本质上不是因为它的技术更强,而是因为它更专注。B端企业愿意为"确定性的效率提升"付钱,这是比"免费ChatGPT用户"更健康、更可持续的收入来源。普通人做AI副业,也是一样的逻辑:解决一个具体问题,比做一个通用工具更容易活下去。

写在最后

OpenAI的S-1文件,可能是2026年华尔街最重要的一份文件。它不是一家公司的上市申请,它是一张X光片,照出了整个AI行业在狂热资本推动下的真实骨骼:

有人在大把赚钱,有人在大把烧钱,更多人在旁观。

而你只需要记住一件事:任何一家公司,如果每赚1块钱就要亏1.22块,那它今天的估值,永远是明天的赌注。

END

【点赞 分享 小红心】👇

关注我们