AI存储,十家公司谁的盈利“底牌”更厚?近期SK海力士表态,计划到2034年将晶圆产能提高两倍。英伟达CEO黄仁勋甚至公开表示,这个翻倍计划还不够。存储芯片收入将在2026年增长超3倍,2027年再增长70%。

HBM产能2026年全年已被下游客户提前锁定,部分客户锁定了直到2028年的产能。

存储芯片行业的景气周期从供需两侧得到了确认。

第一件SK海力士确认,2026年HBM产能已经售罄,标准型DRAM供给进一步被挤压,形成结构性的短缺格局。

第二件世界半导体贸易统计组织发布最新预测:2026年全球存储芯片市场同比增幅将达到249.5%。

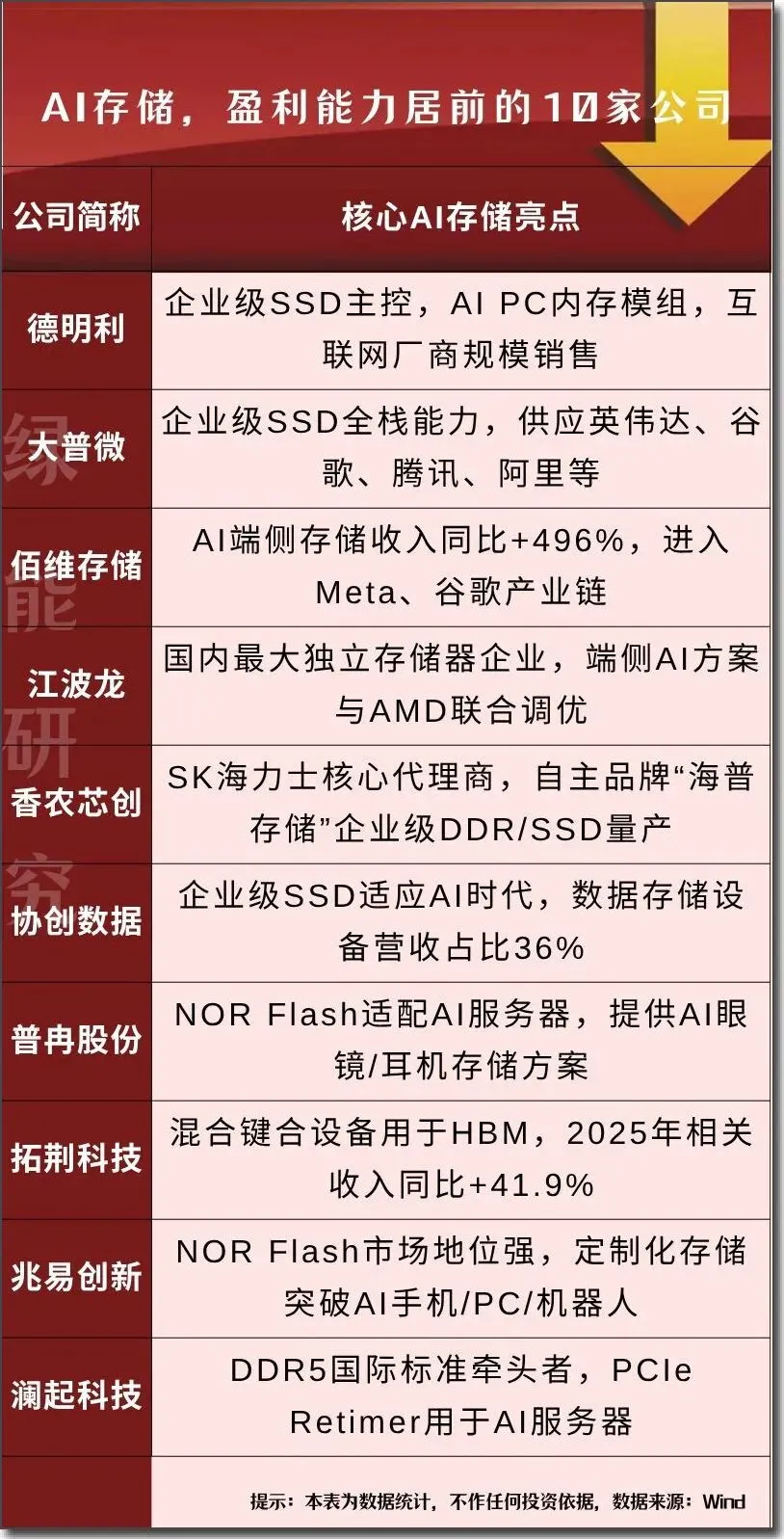

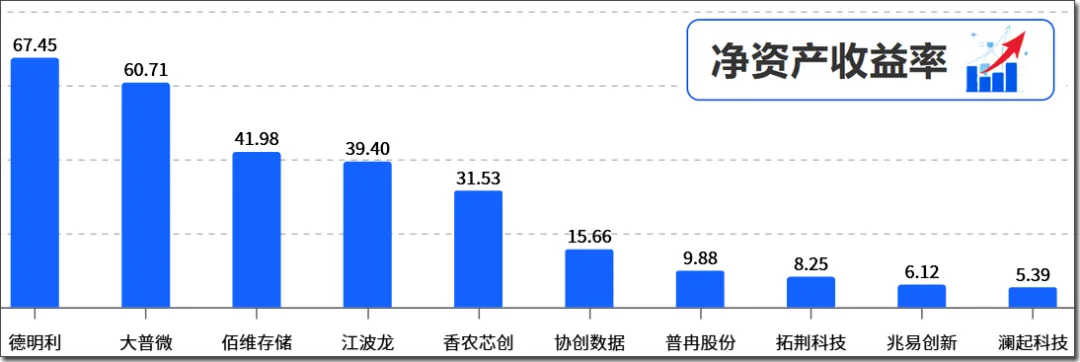

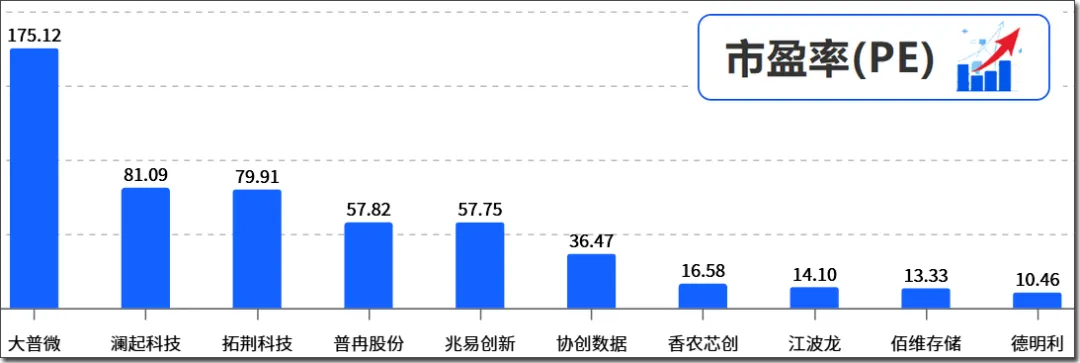

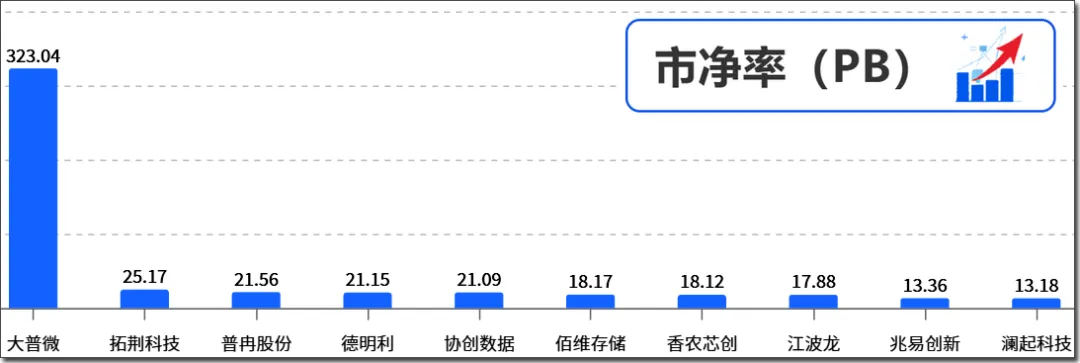

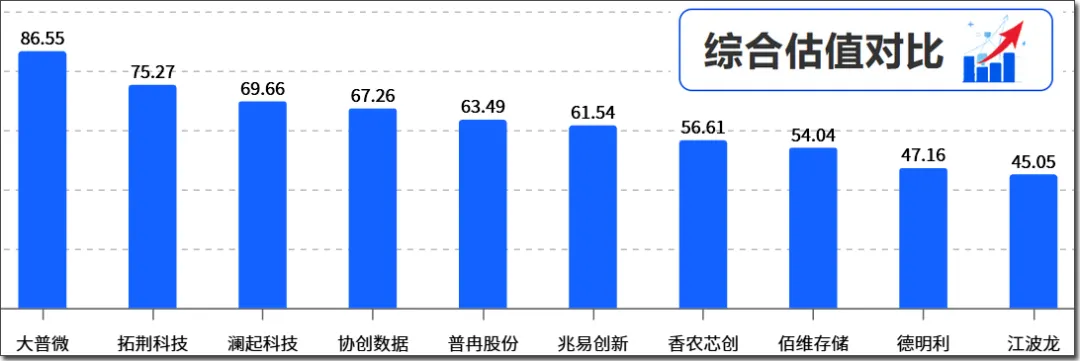

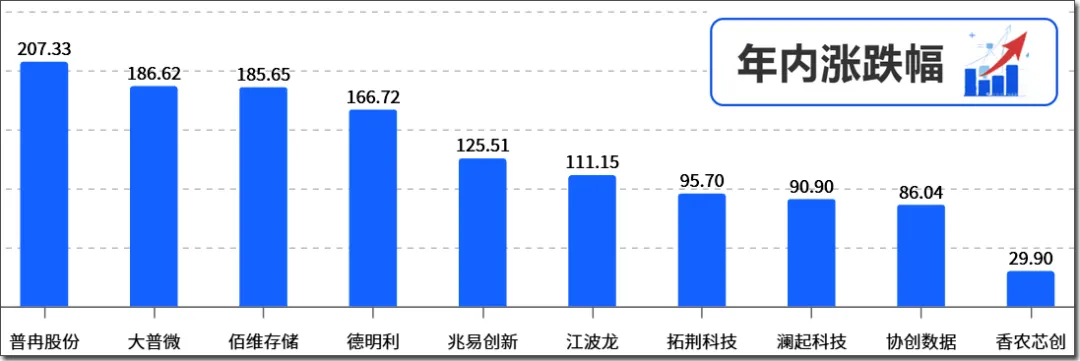

绿能梳理了AI存储产业链10家核心公司一季报盈利居前的公司,本文仅作为学习研究,不作为投资建议。

今年5月正式启用了位于深圳的光明智能制造基地,目前正处于产能爬坡阶段,聚焦企业级SSD和内存模组的高端制造与测试验证。公司企业级存储产品已进入多家国内头部互联网厂商及服务器品牌供应链并实现规模销售。搭载自研PCIe 5.0主控的企业级SSD已实现量产,PCIe 6.0代际产品按研发计划稳步推进。公司在业绩说明会上表示,2026年以来存储行业各领域的需求增长仍超出供应的满足度,目前未见本质改变。公司第一款国产自研主控eMMC(SP1800)已成功量产并批量交付,预计2026年自研主控出货量超过2500万颗,自研UFS 3.1主控已于2026年2月投片,计划下半年导入终端客户。位于东莞松山湖的晶圆级先进封测项目正按客户节奏推进打样与验证,预计年底起贡献收入。今年6月在台北国际电脑展上首次亮相两款为端侧AI推理打造的专用内存产品,AIDIMM和AILPBGA,均为基于LPDDR5X技术规范的端侧AI专用产品。其中单条AIDIMM可稳定承载70B级别端侧大模型流畅运行。自研企业级SSD品牌“海普存储”已与国内主流算力设备厂商完成验证对接并取得规模销售。公司将持续深化“分销+产品”一体两翼的经营战略,预计2026年海普存储的收入将有显著增长。公司正持续深化算力服务布局,打造“算—联—存”三位一体的自主可控全栈算力基础设施。管理层认为当前存储行业供需缺口源于AI技术革命带来的需求爆发,属于长周期现象,供需缺口格局在3-5年内难以改变,行业缺货状态将持续。公司NOR Flash产品已批量出货,AI耳机、AI眼镜、AR/VR等AI终端是公司在消费电子领域重要的布局赛道。相较于传统终端,具备AI功能的终端产品对NOR Flash容量和数量的需求均有不同等级增长。公司已形成覆盖PECVD、ALD、SACVD、HDPCVD等全系列的薄膜沉积设备矩阵,并向混合键合等三维集成设备延伸。混合键合设备已应用于HBM和3D NAND等先进存储芯片制造。2026年公司将拓展AI MCU产品线,计划推出集成NPU的AI MCU产品,主要面向自动化、数字能源、AIoT等下游客户。其NOR Flash产品覆盖512Kb到2Gb全容量,已实现45nm节点大规模量产。公司成功向客户送样DDR5第六子代寄存时钟驱动器芯片(RCD06),支持高达9200 MT/s的数据传输速率,较上一代产品提升15%。公司是DDR5 RCD芯片国际标准的牵头制定者。SK海力士扩产的启动,意味着从晶圆厂到设备商,从封测厂到模组厂,存储产业链上每一家企业拿到的都是确定性的增量订单。产能可以翻倍,周期却从不等人。

这一轮存储的热浪,吹醒的不只是晶圆厂,还有那些在产业链上默默磨了十年剑的人。至于谁能走到最后,答案不在PPT里,在出货单里。

这场AI驱动的存储热潮不是短期脉冲,产业链的洗牌才刚刚开始。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,封面图片AI生成、数据来源公开信息,如有侵权联系删除

夜雨聆风

夜雨聆风