AI核心小金属 ,10家关键布局公司每一轮技术革命,都是一场资源大考。蒸汽机是煤,内燃机石油,而AI,考的是那些藏在元素周期表角落里的、名字都念不顺的金属。AI服务器“吃”的不仅是电,还有金属?

一台AI服务器用铜量约15至20公斤,是普通PC的三四倍

一座智算中心仅配电系统就要用铜2000到3000吨。

这些东西,就藏在数据中心的地板下、芯片封装里、光模块的夹层中。

2026年以来,多个小金属品种价格上涨显著。

钽锭较去年底上涨157.69%,锗锭上涨83.82%,钼铁上涨35.65%。在这背后,是供给刚性约束与新兴需求扩张的双重共振。有色金属冶炼环比上涨1.1%,其中锡冶炼大涨4.8%,铜冶炼涨3.1%。

官方解读首次明确归因于“人工智能与各领域深度融合,算力需求增长”,让“算力金属”从概念走向实体采购。23个省份在“十五五”规划中部署数据中心和智算中心,27省布局高质量数据集,13省聚焦具身智能。

单座100MW智算中心用铜约2000至3000吨,叠加核心器件光模块对磷化铟、锗衬底的需求,相关金属需求中枢面临系统性上修。工信部政策加码6月10日,工信部印发《“人工智能+信息通信”创新发展实施意见(2026—2028年)》,重点发展具身智能与高端光电芯片,直接拉动上游稀土永磁、铜、锡、铟、锗等金属需求。

稀土供给政策持续收紧6月15日即将施行的《矿产资源法实施条例》,将稀土纳入特定战略性矿产法定目录,开采指标当年有效不可结转。2026年第二批稀土岩矿型开采指标同比减少19%,市场供给进一步收缩。

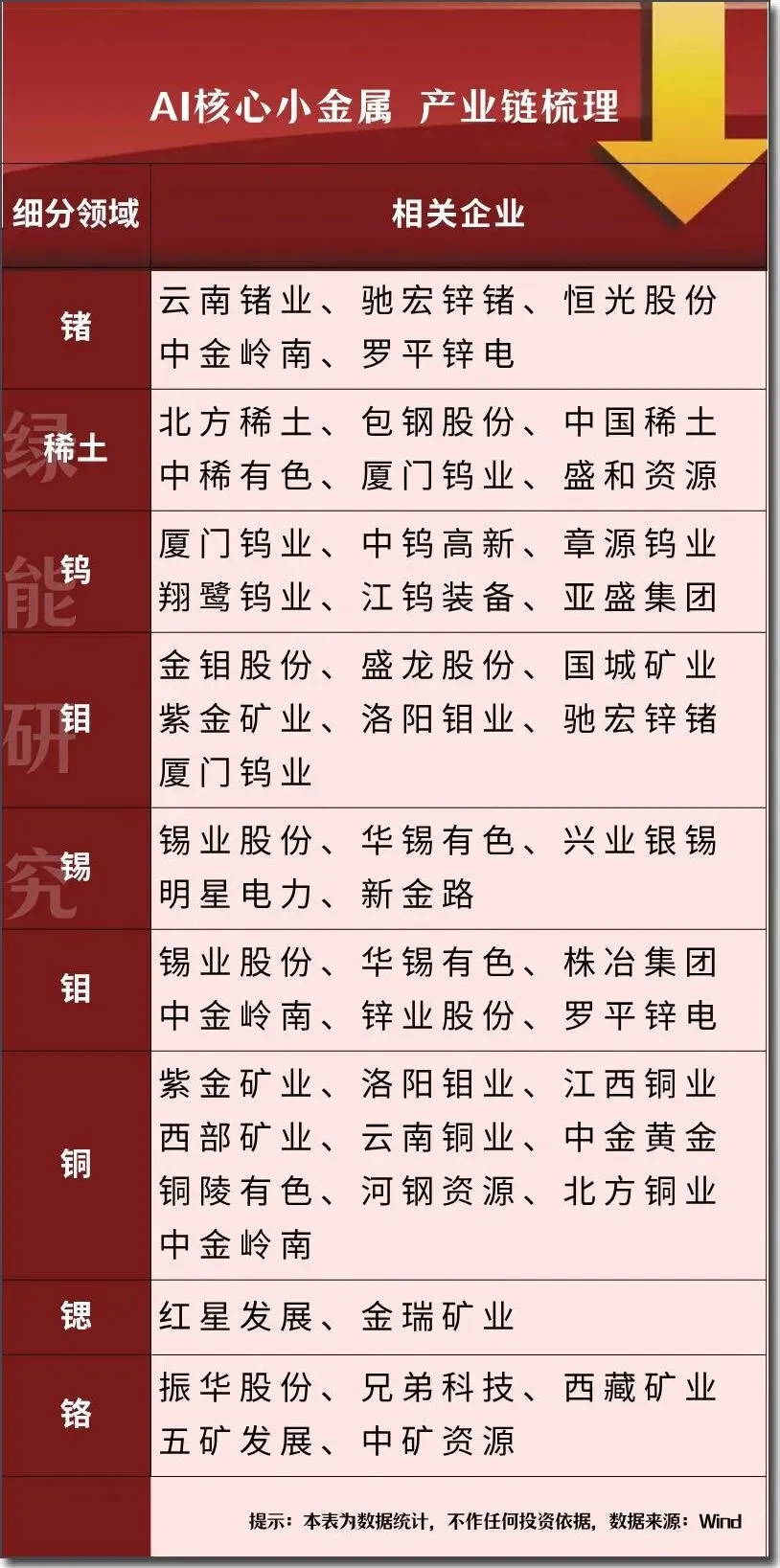

绿能梳理了AI核心小金属产业链十家关键企业的近期业务进展,本文仅作为学习研究,不作为投资建议。

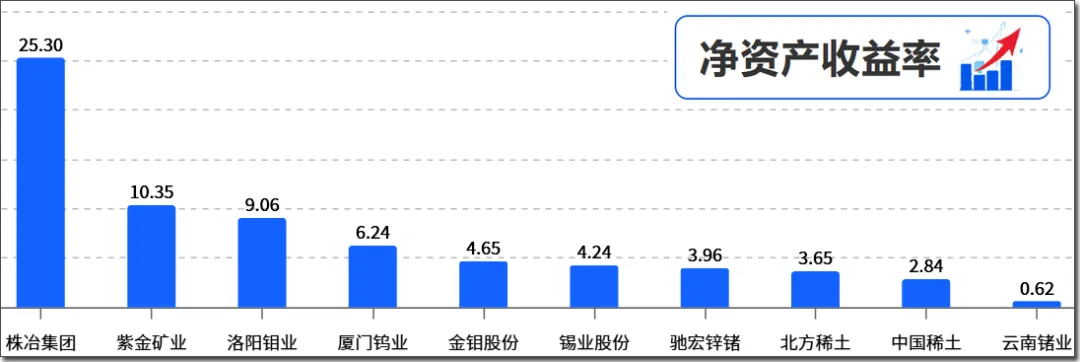

公司2026年矿产铜计划产量120万吨,2028年目标提升至150至160万吨,同时计划新增矿产钼产量2.5至3.5万吨。巨龙铜矿二期已于1月建成投产,预计2026年产铜30万吨,矿产钼从0.8万吨提至1.3万吨。2025年产铜74.1万吨,2025年归母净利润预计为200亿至208亿元。公司推进KFM二期建设,2027年投产后年新增10万吨产铜量。2025年细钨丝销量达1292亿米,其中光伏用钨丝1023亿米。钨价上涨带动2026年一季度净利11.1亿元,同比增长183.1%。长汀、包头两大磁材基地扩产推进中。2025年锡产量9.12万吨,连续四年增长,实现归母净利润19.66亿元。2026年一季度归母净利润约8.68亿元,同比增长74%。公司正推进竞拍大井子锡业100%股权,推动南北冶炼单元产业协同。公司绿色冶炼升级改造项目一期已全线贯通投产,二期预计2026年6月建成,形成19.8万吨(REO)单体产能。与厦门钨业旗下金龙稀土合资的5000吨项目同步推进。公司具备4500公斤黄金和470吨白银年产能,同时综合回收铟等稀散金属,依托铜铅锌产业基地形成86万吨铅锌铜采选产能。2025年全年产出锗产品含锗54.7吨,稀贵金属综合产能超1000吨/年。2026年将加大现有矿山深边部及外围找矿勘查力度,推进外部资源整合。公司主营钼系列产品的采选、冶炼、加工,销量占全球钼市场份额约13%。与紫金矿业签署合作协议,共同推进沙坪沟钼矿项目开发。公司业务聚焦稀土冶炼分离和深加工,产品覆盖稀土氧化物、稀土金属和磁性材料领域。受益于国家对稀土产业实行的战略性管控和出口管制政策。国内锗产品加工领域的重要企业,锗是红外探测、光纤通信和卫星光伏领域的关键材料。锗价年内持续走强,6月10日锗锭现货均价报16200元/千克,较年初明显上涨。AI基建对金属的需求拉动,正从趋势预期转化为实体采购。而对产业链上游的这些企业来说,算力带来的不只是一轮行情,矿还在那里,AI不会停下。这场算力与地壳的对话,才刚刚翻过扉页。

更是一场产业角色的系统性重塑。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,封面图片AI生成、数据来源公开信息,如有侵权联系删除

夜雨聆风

夜雨聆风