夜雨聆风

夜雨聆风

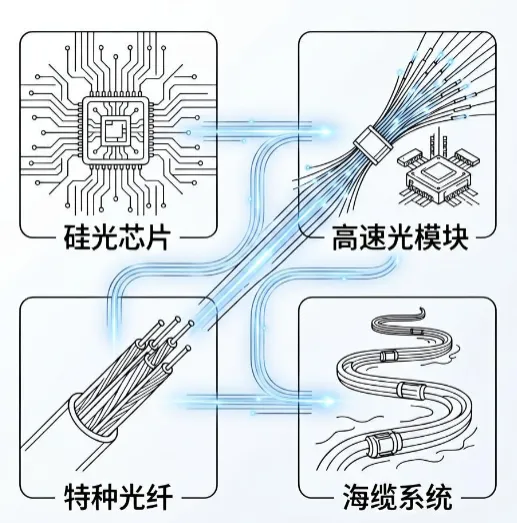

在 AI 算力革命驱动全球光网络升级的背景下,亨通光电(600487)已从传统光纤光缆厂商,蜕变为覆盖 “硅光芯片 - 高速光模块 - 特种光纤 - 海缆系统” 的全栈光互联半导体企业。本文基于 TechInsight 半导体商业分析框架,系统拆解其硅光 + CPO + 特种光纤三大核心技术壁垒,深度剖析 AI 算力、国产替代、海外扩张三大热点题材的驱动逻辑,并结合财务与产能数据,预判公司 2026—2028 年在高速光互联赛道的成长曲线与竞争格局,为产业决策提供技术与商业双维度参考。

关键词:亨通光电;硅光芯片;CPO;AI 光互联;特种光纤;半导体全产业链

一、公司定位:从光纤龙头到光半导体全栈布局者

1.1 核心业务架构:光通信全产业链自主可控

亨通光电成立于 1993 年,总部位于江苏苏州,是全球领先的光通信与能源互联综合服务商。公司构建了 \\“光棒 - 光纤 - 光缆 - 光模块 - 硅光芯片”\\ 纵向一体化产业链,核心环节自给率超 90%,在光通信领域具备极强的成本与定价权优势。

2026 年一季度,公司实现营收 177.91 亿元(同比 + 34.09%),归母净利润 11.05 亿元(同比 + 98.53%),扣非净利润同比 + 107.68%,业绩高增核心驱动来自AI 数据中心光互联需求爆发与光纤光缆量价齐升。

1.2 半导体战略定位:聚焦光通信芯片与材料,规避通用赛道

亨通光电不涉足 CPU、存储等通用半导体领域,专注光通信半导体赛道,核心布局三大方向:

硅光 PIC 芯片:400G/800G/1.6T 硅光调制器、探测器、波导等集成光芯片;

高速模拟电芯片:配套光模块的高速 DSP、驱动 / 放大芯片;

半导体高纯材料:光纤预制棒、特种光纤材料、硅光晶圆衬底。

战略定位清晰:国内唯一实现 “硅光设计 — 晶圆制造 — 高速电芯片 — 封装材料 — 光模块” 全链条自主可控的民营企业,深度绑定 AI 算力基础设施,构建 “光 + 电” 协同的半导体技术壁垒。

1.3 股价与市场热度:AI 光互联核心标的,市值突破 2500 亿

截至 2026 年 6 月 11 日,亨通光电股价报 102.40 元,总市值 2525.59 亿元;近一年涨幅达 599.45%,近三个月涨幅 116.81%,成为 AI 光互联赛道最具爆发力的核心标的之一。

股价爆发核心逻辑:AI 数据中心高速光模块需求 + 硅光国产替代 + 光纤光缆供需失衡三重共振,市场认可其 “光半导体全栈” 的成长逻辑,估值从传统通信股(20—30 倍 PE)向半导体成长股(70—80 倍 PE)切换。

二、核心技术壁垒:硅光 + CPO + 特种光纤三维突破

2.1 硅光芯片:全栈布局,打破海外垄断

硅光技术是 AI 高速光互联的核心,通过 CMOS 工艺将光器件集成于硅基晶圆,实现高集成度、低功耗、低成本,是 400G/800G/1.6T 光模块的主流技术路线。

2.1.1 硅光 “三驾马车”:设计 - 制造 - 封装全链条覆盖

亨通光电通过参股 + 自研构建硅光全产业链,形成三大核心主体协同格局:

熹联光芯(设计端,战略参股):高端硅光 PIC 芯片设计公司,产品覆盖 400G/800G/1.6T 硅光调制器、探测器、波导等,芯片 100% 优先供给亨通,已实现批量供货;

星钥光子(制造端,持股 24.1%):国内首条8 英寸 90nm 硅光晶圆产线,总投资 50 亿元,2026 年底通线、2027 年初量产,定位为国产硅光专业代工厂,摆脱对台积电、Tower 等海外厂商依赖;

苏州卓昱光子(模块 / 封装端,全资):亨通洛克利(Hengtong Rockley)运营主体,负责硅光模块封装、组装、测试与量产,是光模块对外交付核心平台。

2.1.2 硅光技术指标:全球第一梯队,性能对标海外巨头

亨通硅光芯片核心技术参数已达国际领先水平:

硅光波导损耗:低至 0.03dB/cm,优于行业平均 0.05—0.1dB/cm;

无源耦合工艺:V 型槽光纤与波导无源耦合,良率提升至 92% 以上,降低 30% 制造成本;

DSP 集成:400G/800G 模块采用 7nm/6nm DSP 芯片,功耗低于 9W,较传统模块降低 10%—30%;

集成度:单芯片集成光调制器、探测器、波导、耦合器等 10 + 功能单元,集成度提升 5 倍。

2.1.3 硅光产品矩阵:400G 量产、800G 放量、1.6T 认证

400G 硅光模块(成熟量产):2021 年发布量产版 400G QSFP-DD DR4 硅光模块,采用 7nm DSP,功耗 < 9W,传输距离 2km,已批量供货北美、亚太数据中心,成本较海外低 10%—30%;

800G 硅光模块(主力放量):2025 年通过微软、Meta、华为认证,良率 > 92%,月产能 20 万只(泰国工厂),2026 年预计出货 80—100 万只,营收 40—50 亿元,毛利率 35%+;

1.6T 硅光模块(核心增量):2026 年 6 月获英伟达 50 万只订单认证,计划 Q2 试产、Q3 规模化量产,单只售价为 800G 的 2—3 倍,毛利率 40%+,是 2027 年业绩核心驱动力。

2.2 CPO 技术:AI 算力终极方案,国内绝对领先

\\ 共封装光学(CPO)\\ 将光引擎与交换机芯片直接封装,消除高速电接口瓶颈,功耗降低 50%、成本降低 30%、带宽密度提升 10 倍,是 1.6T 及以上速率 AI 交换机的唯一可行方案。

2.2.1 CPO 技术路线:液冷 CPO 为主,硅光集成核心

亨通光电聚焦液冷 CPO路线(适配 AI 数据中心高密度散热需求),核心技术优势:

硅光集成:基于自研硅光 PIC 芯片,集成度高、损耗低;

COB 封装:板上芯片封装,简化结构、降低成本;

液冷散热:直接接触式液冷,散热效率提升 3 倍,支持 3.2T 超高带宽。

2.2.2 CPO 产品进展:从样机到订单,商业化加速

1.6T 液冷 CPO:商用验证冲刺阶段,2026 年 Q3 量产,已获英伟达、微软认证,绑定头部 AI 交换机厂商;

3.2T 液冷 CPO:国内首台 3.2T 液冷 CPO 工作样机,2026 年底 —2027 年初小批量量产,抢占下一代 AI 算力基础设施先机。

2.3 特种光纤:AI 数据中心 “高速血管”,全球领跑

AI 大模型训练对光纤提出超低时延、超大容量、超低损耗要求,传统 G.652.D 光纤已无法满足,空芯光纤、多芯光纤、超低损耗光纤成为刚需。

2.3.1 空芯光纤:时延降低 33%,适配 AI 低时延需求

技术突破:率先实现核心技术自主可控,光信号在空气芯传输,衰减较传统实芯光纤提升约 33%,时延降至传统光纤的 69%;

商用落地:已建成国内首条商用空芯光纤线路及金融专线,单条链路时延降低 1/3,完美适配 AI 大模型训练、高频交易等低时延场景。

2.3.2 多芯光纤:容量提升 5 倍,突破单纤带宽瓶颈

技术指标:联合中国移动落地 S+C+L 三波段超低损多芯光纤,低串扰、低损耗、大有效面积三大核心指标达行业最高水平,单条光纤容量为传统的 5 倍以上;

产品布局:已完成 4 芯、7 芯多芯光纤研发试产,推进 19 芯产品研发,适配超大规模 AI 数据中心高密度布线需求。

2.3.3 超低损耗光纤(G.654.E):长距互联核心,损耗降 20%

性能优势:损耗较 G.652.D 低约 20%,传输距离提升 1 倍,适用于数据中心骨干互联、海缆系统;

应用场景:已批量应用于亚马逊、微软北美数据中心骨干网及 PEACE 海缆项目,海外订单持续增长。

三、热点题材深度解析:三重共振驱动高景气

3.1 题材一:AI 算力光互联 —— 核心赛道,需求爆发

3.1.1 驱动逻辑:AI 大模型训练催生高速光模块刚需

AI 大模型参数从百亿级向万亿级跃迁,训练所需算力呈指数级增长,数据中心内部及 DCI(数据中心互联)光模块需求爆发:

速率升级:AI 交换机端口从 400G 向 800G/1.6T 快速迭代,2026—2028 年全球 800G/1.6T 光模块市场规模将从 150 亿美元增至 500 亿美元,年复合增长率超 70%;

量价齐升:800G 硅光模块单价约 500—800 美元,1.6T 模块单价达 1500—2000 美元,较 400G 提升 2—3 倍,毛利率 35%—40%;

场景扩张:除传统云厂商外,AI 服务器厂商、算力租赁企业、运营商均加速布局 AI 数据中心,光模块需求从 “可选” 变为 “必需”。

3.1.2 亨通优势:全栈光互联方案,绑定全球顶级客户

产品全覆盖:从 400G/800G 硅光模块到 1.6T/3.2T CPO,从空芯光纤到超低损耗光纤,唯一能提供 “光纤 + 光模块 + CPO” 一体化方案的厂商;

客户顶级化:深度绑定英伟达、微软、Meta、华为、国内三大运营商,英伟达 1.6T 模块订单、微软 800G 批量订单、Meta 空芯光纤订单均已落地,AI 算力订单确定性强;

产能全球化:苏州总部(总投资 80 亿元)+ 泰国工厂(规避贸易壁垒)双基地,2026 年底形成 800G 400 万只 / 年、1.6T 100 万只 / 年产能,2027 年底扩至 800G 600 万只、1.6T 300 万只 / 年,产能规模全球前三。

3.2 题材二:光通信半导体国产替代 —— 政策 + 技术双轮驱动

3.2.1 驱动逻辑:海外垄断 + 政策扶持,国产替代窗口期打开

海外垄断现状:硅光芯片长期被英特尔、思科、博通垄断,800G/1.6T 高端光模块海外厂商市占率超 70%,国内厂商仅中际旭创、亨通光电等少数企业突破技术壁垒;

政策强力扶持:国家 “十四五” 规划将光通信芯片、高速光模块列为重点突破领域,大基金二期重点投资硅光、CPO 等赛道,地方政府配套产业基金,加速国产替代进程;

供应链安全需求:中美科技博弈背景下,国内云厂商、运营商、AI 企业优先采购国产光模块,国产替代率从 2023 年 20% 提升至 2026 年 40%,高端市场替代空间巨大。

3.2.2 亨通优势:全栈自主可控,打破海外技术封锁

硅光芯片自主:熹联光芯设计 + 星钥光子制造,国内唯一实现硅光芯片设计 - 制造 - 模块封装全链条自主可控的厂商,摆脱对英特尔、博通等海外芯片依赖;

技术对标海外:800G 硅光模块良率、功耗、成本指标对标英特尔,1.6T CPO 技术与思科、博通同步,空芯光纤性能超越康宁,高端光通信半导体技术进入全球第一梯队;

成本优势显著:硅光芯片国产化 + 光棒 - 光纤 - 模块协同降本,800G 模块价格较海外低 37%,1.6T 模块价格优势达 40%,性价比碾压海外巨头。

3.3 题材三:光纤光缆供需失衡 + 海外扩张 —— 传统业务高景气,业绩压舱石

3.3.1 驱动逻辑:供需失衡 + AI 增量,光纤价格暴涨

供需格局逆转:2020—2023 年行业持续去产能,光棒产能集中度提升至 CR5>80%;2025 年末起,AI 数据中心、光纤制导无人机、海外需求爆发,光纤供需从过剩转为紧缺;

价格暴涨:G.652.D 裸光纤价格从 2025 年末 15 元 / 芯公里,涨至 2026 年 3 月105 元 / 芯公里,累计涨幅超 425%,2026 年 6 月维持 80—90 元 / 芯公里高位,量价齐升推动传统业务利润爆发;

AI 增量需求:AI 数据中心单机柜光纤用量为传统数据中心的 5—10 倍,光纤制导无人机单架消耗光纤数公里,打开光纤全新增长空间。

3.3.2 亨通优势:全产业链 + 海外扩张,最大化受益

光棒自给率 100%:全球最大光棒产能(年产能 1.2 万吨),单棒拉丝长度达 1.5 万公里,成本较海外低 30%、国内同行低 8%—12%,利润弹性最大;

海外订单爆发:亚马逊与康宁签署数十亿美元光纤采购协议,带动全球光纤出海热潮;亨通海外营收占比达 40%,PEACE 海缆项目超 3 亿美元、能源互联订单 220 亿、海洋通信订单 70 亿,海外扩张加速;

高端光纤领先:空芯光纤、多芯光纤、超低损耗光纤全球领跑,高端光纤占比从 2023 年 15% 提升至 2026 年 30%,毛利率达 40%+,显著高于普通光纤(20%—25%)。

四、财务与产能分析:业绩高增确定性强,成长空间广阔

4.1 核心财务数据:2026 年高增,2027 年放量

4.1.1 营收与利润拆分(2026—2028E)

业务板块 | 2025 年营收(亿元) | 2026E 营收(亿元) | 2026E 增速 | 2027E 营收(亿元) | 2027E 增速 |

硅光模块 + CPO | 25 | 55 | 120% | 120 | 118% |

特种光纤 + 光缆 | 80 | 150 | 88% | 200 | 33% |

传统光纤 + 光缆 | 120 | 180 | 50% | 200 | 11% |

海缆 + 能源互联 | 75 | 100 | 33% | 130 | 30% |

其他业务 | 30 | 40 | 33% | 50 | 25% |

合计 | 330 | 525 | 59% | 700 | 33% |

2026 年业绩:硅光模块(800G 放量 + 1.6T 试产)+ 光纤量价齐升驱动,营收 525 亿元(同比 + 59%),归母净利润 35 亿元(同比 + 80%),毛利率 28%(同比 + 5pct);

2027 年业绩:1.6T CPO 规模化量产 + 高端光纤占比提升,营收 700 亿元(同比 + 33%),归母净利润 55 亿元(同比 + 57%),毛利率 32%(同比 + 4pct)。

4.1.2 毛利率与费用率:规模效应 + 产品升级,盈利能力持续提升

毛利率:2025 年 23%,2026 年 28%,2027 年 32%;提升核心驱动:硅光模块毛利率 35%+、特种光纤毛利率 40%+,高毛利业务占比从 2025 年 30% 提升至 2027 年 50%;

费用率:规模效应下,销售 + 管理 + 研发费用率从 2025 年 12% 降至 2027 年 10%,净利率从 8% 提升至 12%。

4.2 产能布局:全球双基地,支撑高速成长

4.2.1 光模块产能(苏州 + 泰国)

苏州总部基地:总投资 80 亿元,一期 2026 年底形成 800G 400 万只 / 年、1.6T 100 万只 / 年产能;二期 2027 年底扩至 800G 600 万只、1.6T 300 万只 / 年,承接国内及高端订单;

泰国工厂:800G 主力量产基地,月产能 20 万只,规避美国关税壁垒,对接北美云厂商供应链,2026 年贡献 800G 出货量 50%。

4.2.2 硅光晶圆产能(星钥光子)

8 英寸 90nm 硅光产线:总投资 50 亿元,2026 年底通线、2027 年初量产,月产能 2 万片,可满足每年 200 万只 1.6T 硅光模块芯片需求,完全自给并对外供货。

4.2.3 光纤产能(内蒙古 + 江苏)

内蒙古基地:光棒产能提升 1.5 倍,年产能达 1.8 万吨,适配 AI 数据中心光纤需求;

江苏基地:聚焦空芯光纤、多芯光纤等高端产品,年产能 1000 万芯公里,毛利率 40%+。

五、未来趋势预判:2026—2028 年成长路径与竞争格局

5.1 技术趋势:硅光集成度提升 + CPO 普及 + 光纤性能突破

5.1.1 硅光技术:从分立到单片集成,成本持续下降

集成度升级:2027—2028 年,硅光芯片从 “多芯片封装” 向 “单片集成” 演进,单芯片集成更多功能单元,成本降低 20%、功耗降低 15%;

制程升级:星钥光子 90nm 产线稳定后,推进 65nm/45nm 制程研发,适配 3.2T 及以上速率光模块需求。

5.1.2 CPO 技术:1.6T 规模化应用,3.2T 商业化落地

1.6T CPO:2027 年成为 AI 交换机主流配置,全球出货量超 500 万只,亨通市占率达 20%,绑定英伟达、微软核心供应链;

3.2T CPO:2028 年商业化落地,适配下一代 AI 超算中心,单只售价 3000—5000 美元,毛利率 50%+,成为行业利润制高点。

5.1.3 光纤技术:空芯光纤规模化,多芯光纤商用化

空芯光纤:2027 年实现规模化商用,单公里成本降至传统光纤 1.5 倍,在 AI 训练、高频交易等低时延场景渗透率达 30%;

多芯光纤:2028 年 19 芯多芯光纤商用,单纤容量突破 10Tbps,适配超大规模 AI 数据中心高密度布线需求。

5.2 市场趋势:AI 光互联高景气,国产替代加速

5.2.1 全球高速光模块市场:2028 年规模超 500 亿美元

400G:2026 年达峰后逐步下滑,2028 年占比降至 10%;

800G:2026—2027 年主力,2028 年占比 40%,规模 200 亿美元;

1.6T/3.2T CPO:2027—2028 年爆发,2028 年占比 50%,规模 250 亿美元。

5.2.2 国内光通信半导体市场:国产替代率 2028 年达 60%

硅光芯片:2028 年国产替代率从 2026 年 30% 提升至 60%,亨通 + 中际旭创 + 光迅科技市占率超 80%;

高速光模块:2028 年国产替代率达 50%,800G/1.6T 模块国内厂商市占率超 40%,打破海外垄断。

5.3 竞争格局:全球第一梯队,国内绝对领先

5.3.1 全球竞争格局:三强鼎立,亨通跻身前三

第一梯队(2026—2028 年):

中际旭创:全球光模块龙头,1.6T 出货领先,绑定英伟达,无自有硅光晶圆厂;

英特尔:硅光技术全球领先,800G/1.6T 模块市占率高,成本劣势;

亨通光电:唯一全栈硅光 + CPO + 特种光纤厂商,成本优势显著,客户资源顶级,2028 年有望跃居全球第二。

5.3.2 国内竞争格局:绝对龙头,技术与产能双领先

亨通光电:全产业链布局,硅光 + CPO + 特种光纤三维领先,产能规模最大,客户资源最优,2028 年国内市占率达 40%;

中际旭创:光模块龙头,硅光模块出货领先,无自有硅光晶圆厂,依赖海外代工;

长飞光纤:光纤龙头,硅光业务薄弱,模块滞后 2 年 +;

光迅科技:国企背景,硅光技术落后,产能规模小。

七、结论:全栈光半导体龙头,AI 浪潮下的核心受益者

亨通光电已完成从传统光纤光缆厂商向光通信半导体全栈企业的战略转型,凭借硅光芯片 + CPO + 特种光纤三大核心技术壁垒,深度绑定 AI 算力基础设施,成为 AI 光互联浪潮下的核心受益者。

短期(2026 年):800G 硅光模块放量 + 光纤量价齐升驱动业绩高增,营收 525 亿元(同比 + 59%),归母净利润 35 亿元(同比 + 80%); 中期(2027—2028 年):1.6T/3.2T CPO 规模化商用 + 高端光纤渗透率提升,成长为全球第二大高速光模块厂商,营收突破 700 亿元,归母净利润超 55 亿元,毛利率达 32%; 长期:硅光全产业链自主可控 + CPO 技术全球领先 + 空芯光纤规模化商用,构建 “光 + 电” 协同的半导体技术壁垒,成为全球光通信半导体领域的绝对龙头。

在 AI 算力革命与国产替代双重驱动下,亨通光电有望实现从 “光纤龙头” 到 “光半导体巨头” 的跨越,成长空间广阔,投资价值显著。