夜雨聆风

夜雨聆风药食同源不是缺机会,而是缺能让消费者长期复购的产品解决方案。

《2026全球及中国药食同源产业发展研究报告》释放了一个很清晰的信号:药食同源已经从传统滋补逻辑,进入“好吃、方便、日常化”的新阶段。对药店、渠道商、品牌方和OEM/ODM客户来说,下一轮机会不再只是抢一个热门原料,而是把药食同源做成更适合真实消费场景的产品矩阵。

一、万亿赛道升温,但还没有真正复现真正王者

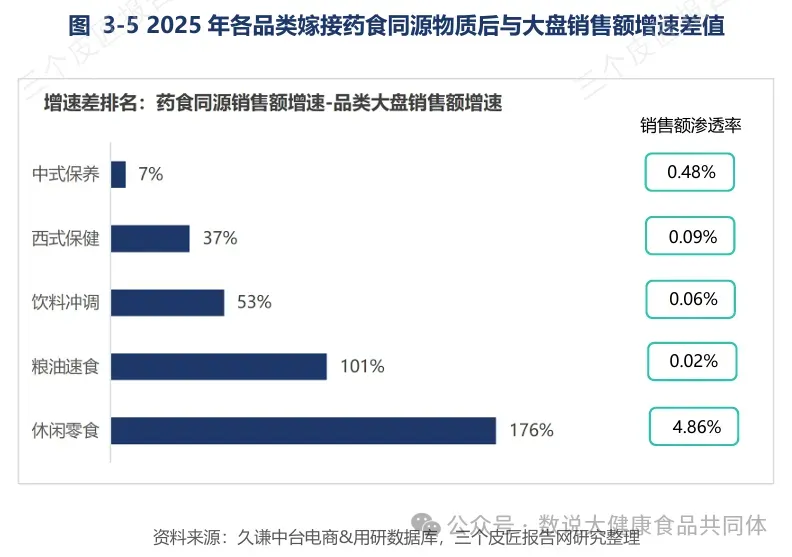

报告显示,2025年国内药食同源终端市场突破3700亿元,全产业链估值超过2万亿元。社交平台上,药食同源相关内容全年发帖量达88.3万篇,同比大涨71.9%。从枸杞、阿胶、灵芝,到黑芝麻、山药、红枣,再到草本饮品、养生零食、便携代餐,消费场景正在被快速打开。

但热度背后,也出现了一个值得药店、渠道商、品牌方和OEM/ODM代工客户重视的反差:很多消费者购买药食同源产品后,评价里并不优先讨论“功效”,而是讨论口味、口感、携带是否方便、是否适合办公室和家庭场景。这说明行业正在从“药逻辑”转向“食逻辑”。

二、从“药食同源”到“食药同源”,核心变化是复购逻辑

过去很多产品开发习惯从原料出发:有什么成分,就讲什么概念;有什么传统认知,就做什么包装。但今天的消费者更在意的是:这个产品能不能自然融入一天里的某个场景。

早餐时段,可以是谷物粥、黑芝麻丸、山药糕;办公加班,可以是草本饮品、便携软糖、即食小吃;家庭囤货,可以是低糖糕点、冲调颗粒粉、营养代餐。真正能留下来的产品,往往不是“药味更重”,而是把养生感做得更轻、更顺口、更方便,更自然。

对药店、渠道商、品牌方和OEM/ODM代工客户来说,这意味着选品标准要升级:不仅看原料热度,还要看口感开发、配方研发、剂型适配、场景包装、渠道价格带和复购模型。

三、药店与渠道的机会:不只是卖产品,而是重构货架

药店渠道具备专业信任、线下触达和会员服务优势,依然是药食同源产品的重要阵地。但新的增长不应只停留在传统滋补品陈列,而应围绕人群和场景做组合。

例如,面向银发老年群体,可以组合蛋白营养、膳食纤维、黑芝麻、山药、红枣等日常营养方向;面向年轻上班族,可以组合低糖零食、草本饮品、便携冲调;面向礼赠消费,可以围绕中式滋补、轻养生、节令养生做礼盒化表达。

这类组合更适合药店和连锁渠道做会员复购、节令促销、社群内容和私域转化,也更适合经销商形成差异化选品方案。

四、品牌方的机会:避开同质化,做“成分+口感+场景”的产品组合

报告提到,阿胶糕、黑芝麻丸、红豆薏米水等品类已经出现配方、包装、定价高度趋同的问题。越是热门赛道,越不能只追随爆款外观,更需要在配方逻辑、剂型工艺、口感体验和人群定位上形成差异。

对品牌方来说,产品开发可以从4个问题开始:目标客户在什么场景下吃?更适合做饮品、软糖、糕点、片剂、粉剂还是口服液?核心成分与辅助成分如何搭配?产品卖点怎样在合规边界内表达清楚?

这也是“食药同源”给产业端的启发:用食品的消费级体验承接传统药食同源认知,用合规的产品表达建立长期信任。

五、合规是下一轮竞争门槛,也是药店、渠道商、品牌方和OEM/ODM代工客户合作的关键能力

药食同源产品的机会很大,但边界也很清晰。普通食品不能宣称保健功能,更不能涉及疾病预防、治疗等医疗化表达;如果走保健食品路线,则需要基于注册或备案、标签说明和审查要求进行规范传播。

所以,药店、渠道商、品牌方和OEM/ODM代工客户在布局该赛道时,不仅要看工厂能不能生产,更要看合作伙伴能不能协助完成配方评估、法规沟通、标签审核、剂型选择、稳定性测试和规模化交付。合规能力会直接影响产品能不能顺利上市、能不能长期销售。

六、百合股份能为药店、渠道商、品牌方和OEM/ODM代工客户提供什么?

威海百合生物技术股份有限公司长期服务营养健康产业链条的客户,围绕研发、生产、质量管理、供应链协同和OEM/ODM交付,为品牌方、渠道客户、内外贸伙伴提供从产品概念到成品落地的综合支持。

面对药食同源与食药同源趋势,百合股份更关注的是把市场机会转化为可执行的产品方案:从目标人群、消费场景、剂型选择、口感优化,到合规表达、包装呈现、批量交付,帮助客户少走弯路,把好概念做成能上架、能复购、能长期经营的产品。

写在最后:下一轮机会属于“懂产品布局”的客户

药食同源的热度不会只停留在概念层。真正的产业机会,属于能把原料认知、食品体验、渠道场景和合规交付整合起来的B端客户。

如果说过去的关键词是“药食同源”,那么面向2026年的新答案,可能正是“食药同源”:先让消费者愿意吃、方便吃、持续吃,再用专业研发和合规制造,承接长期信任。