夜雨聆风

夜雨聆风市场还在讲存储芯片 “AI 超级周期” 的大故事 —— 产业一线的价格信号已经先把泡沫戳出了裂缝。2026 年以来,DRAM 合约价单季最高涨超 60%、NAND 涨幅逼近 75%,部分现货型号涨幅突破 300%,机构纷纷喊出 “短缺持续至 2027 年”“周期属性彻底消失”;但拆解供给底牌就会发现:这一轮涨价的核心不是总产能枯竭,而是巨头主动调结构、市场情绪放大恐慌,本质是结构性错配定价,不是全行业供需重构。

① 单季暴涨六成 —— 是结构挤兑 + 恐慌定价,不是全面短缺

复盘这轮价格的三级跳,每一步都和 “全面短缺” 无关:2024 年上半年,消费级 DRAM 现货价还跌到过历史底部,原厂普遍亏损,三星、海力士主动减产成熟制程,把行业拉出了亏损泥潭。随后 AI 服务器需求爆发,HBM 价格半年涨 3 倍,三大原厂迅速将晶圆产能向高毛利的企业级产品倾斜 —— 三星停产 MLC NAND、美光停售消费级 DRAM,原本占市场七成以上的消费级、工业级产能被主动压缩,现货市场立刻出现结构性缺货。

恐慌情绪进一步放大了涨幅:渠道商囤货、终端厂商超订,车规级存储芯片三个月涨 180%,消费级 DDR5 内存价格翻了 3-5 倍36氪。但总需求的缺口远没有价格表现得夸张:全球存储总 bit 需求增速约 20%,而供给增速也有 15%-17%,缺口集中在 HBM 和高端企业级产品,通用型存储的短缺完全是产能主动收缩的结果。

市场交易的是 “AI 永久短缺” 的预期,不是真实的全行业缺口。业内判断,通用型存储价格继续暴涨的空间已经非常有限;一旦原厂调整产品结构、加大通用型产能投放,价格很可能快速回落。

② 巨头产能在 “换赛道”—— 卡住供给的从来不是晶圆,是利润选择

很多人说存储产能扩不出来,真相是:总产能从来不是瓶颈,产能投向才是核心。

三大原厂并非没有产能,而是主动把成熟制程产能关停、转向先进制程的高毛利产品:HBM 每 GB 消耗的晶圆是普通 DDR5 的 3 倍,但溢价可达 12-20 倍,原厂自然愿意把产能全部砸向 HBM。目前 HBM 只占 DRAM 总 bit 出货量的不到 5%,却吃掉了全球 23% 的 DRAM 晶圆产能 —— 相当于近四分之一的产能,只服务了极小一部分高端需求。

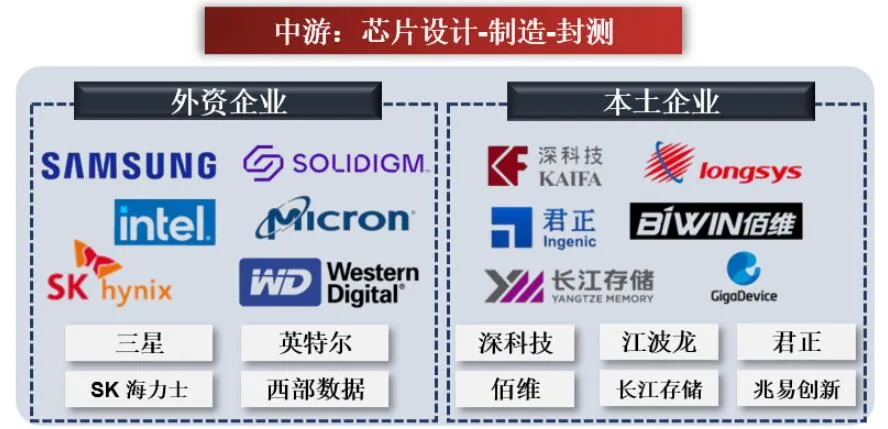

国产侧的产能底牌更清晰:长江存储 NAND 全球份额已冲到 13%,长鑫存储 DRAM 份额接近 10%,两家合计国产份额约 23%,且产能仍在快速爬坡;国产存储的制造成本比国际大厂低 15%-20%,同规格产品终端售价便宜 30%-50%。所谓的 “产能瓶颈”,在国产厂商这里根本不成立 —— 他们缺的不是产能,是高端客户认证和市场渠道。

卡塔尔氦气停产一年就能复产,存储成熟制程产能重启更不需要多久:只要价格足够高,原厂把关停的老产线开起来,只需要 3-6 个月就能满产;供给弹性远比 “超级周期” 故事里大得多。

③ 2018 年的周期教训 —— 长期高价等于亲手培育对手

2016-2018 年那轮存储涨价,DRAM 价格一年涨了 80%,原厂赚得盆满钵满,但结局是永久性的格局松动:国内启动存储国产化战略,长江存储、长鑫存储先后立项,用十年时间撕开了寡头垄断的口子;终端厂商也纷纷优化存储方案,手机系统占用压缩、云存储替代本地存储,单位设备的存储需求增速持续放缓。此后存储芯片再也没有出现过长期单边上涨的行情。

这一轮的逻辑完全同构:价格涨得越高、持续越久,国产替代的速度就越快。当前车规级、消费级存储的高价,已经让国内终端厂商大规模导入国产供应链 —— 自主品牌车企的车规存储国产化率快速提升,消费级 SSD 市场国产颗粒占比已经超过五成。

更关键的是,高价正在倒逼需求侧的优化:AI 服务器厂商开始研究存储分层架构,用更低成本的方案满足算力需求;消费电子厂商进一步压缩冗余存储配置。高价每多维持一个季度,就有一部分需求被永久替代,一部分市场份额永久流向国产厂商 —— 这也是为什么产业链内部普遍认为,合理的价格区间才符合行业长期利益。

④ 国产份额冲到两成多 —— 真正焊死价格天花板的,是国产化

需求结构确实在换血:AI 相关的企业级存储占比快速提升,目前已占总营收的四成左右,成为增长最快的细分领域。但所谓 “高端存储有结构性技术壁垒” 更多是营销概念:存储芯片的核心指标是良率和稳定性,通用型颗粒经过厂内纯化就能满足绝大多数工业级、车规级需求,真正的技术门槛远没有渲染得那么高。

真正决定下一轮价格高度的,从来不是 AI 需求有多猛,而是国产化的进度有多快。从十年前几乎零份额,到现在合计约 23% 的全球市占率,国产存储已经从 “边缘玩家” 变成了 “价格稳定器”。国产颗粒的成本线就是行业价格的硬天花板 —— 只要价格高于国产成本 + 合理利润,国产产能就会快速放量,把价格打回合理区间。

市场总在讲 “AI 重构存储周期”,但忽略了一个更底层的逻辑:只要国产化还在推进,存储芯片就永远不可能脱离周期属性,永远不可能出现长期的天价短缺。

我们是深耕企业与行业研究十载的专业分析团队,专注以通俗易懂的形式,带你逐步搭建完整的分析体系。内容涵盖财报研读、企业研判、行业剖析,以及估值逻辑与问题拆解,体系完整、落地性强。我们也会持续产出深度研报,同步追踪产业走向、行业趋势与核心资讯,助力大家练就独立思考与专业研判的能力。