夜雨聆风

夜雨聆风

国内电子级氧化铪一万多元一公斤,海外已经卖到七万到八万元一公斤。

一种平时很少被讨论的小金属,突然出现七倍左右的价格差。半导体前驱体、核反应堆控制棒、航空航天高温合金、燃气轮机材料,都有它的位置。

AI把很多材料重新放到灯光下。铪也不例外。

1. 铪为什么在今天变得重要

铪过去的主要用途,带着很强的工业底色。

金属铪用在燃气轮机、航空航天、高温合金和核反应堆控制棒里。按照交流材料的说法,燃气轮机、航空航天和高温合金大约占金属铪用量的一半,核级金属铪在核反应堆控制棒中的占比约35%。这两块加起来,已经覆盖了大部分需求。

氧化铪的路线更靠近半导体。电子级氧化铪主要是4N、5N产品,4N就是99.99%。这种材料继续往下游走,会进入半导体前驱体,再进入存储和先进芯片制造环节。

AI服务器拉动存储,存储扩产拉动前驱体材料。大型数据中心还需要稳定电力,燃气轮机、高温合金和热障涂层的需求也被带动起来。铪的变化就在这里,它同时被芯片端和能源端推了一把。

2. 从锆资源到AI存储,铪的产业链一步一步演变

铪通常伴随锆资源进入工业体系。

第一步是锆英砂和锆化工体系。铪和锆性质接近,天然站在一起。

第二步是锆铪分离。这个环节需要大量酸碱和腐蚀性试剂,设备损耗、废液处理、环保压力都会进入成本。锆和铪太像,分离过程考验的不只是设备,也考验连续生产和杂质控制。

第三步是产品分层。工业级金属铪、核级金属铪、工业级氧化铪、电子级氧化铪,价格和客户完全不同。低纯产品进入基础工业场景,高纯产品进入核工业和半导体体系。

第四步是半导体材料加工。电子级氧化铪本身还要继续做成前驱体,再进入三星、海力士、长江存储、长鑫存储等存储客户的工艺链。

第五步是AI应用放大。服务器不会直接采购铪,但服务器需要存储,存储需要材料,材料需要前驱体,前驱体往上找到电子级氧化铪。产业链越往上,单个材料越小,断供时的影响越清楚。

3. 价格分层,暴露的是产品等级

按照交流材料,国内工业级金属铪大约1500到2100元一公斤,工业级氧化铪约6000元一公斤,核级金属铪约2万元一公斤,国内电子级氧化铪约1万多元一公斤,海外电子级氧化铪已经到7万到8万元一公斤。

这组价格把铪的价值层次摆得很清楚。

工业级金属铪解决基础需求,价格最低。工业级氧化铪进入高温涂层、航空航天和催化剂等领域,价格上一个台阶。核级金属铪和电子级氧化铪进入更高等级客户,验证要求更严,供应商更少。

海外电子级氧化铪价格高,和缺口有关。交流材料里提到,海外电子级氧化铪一年大约有12吨缺口。这个市场规模不大,价格却很敏感。几十吨级别的材料,只要电子级供给偏紧,价格就会迅速变形。

国内价格较低,和需求节奏有关。国内半导体领域对电子级氧化铪的真实用量还在爬坡,能稳定生产电子级产品的企业也少。价格差背后,是产品等级、客户验证和供需成熟度的差距。

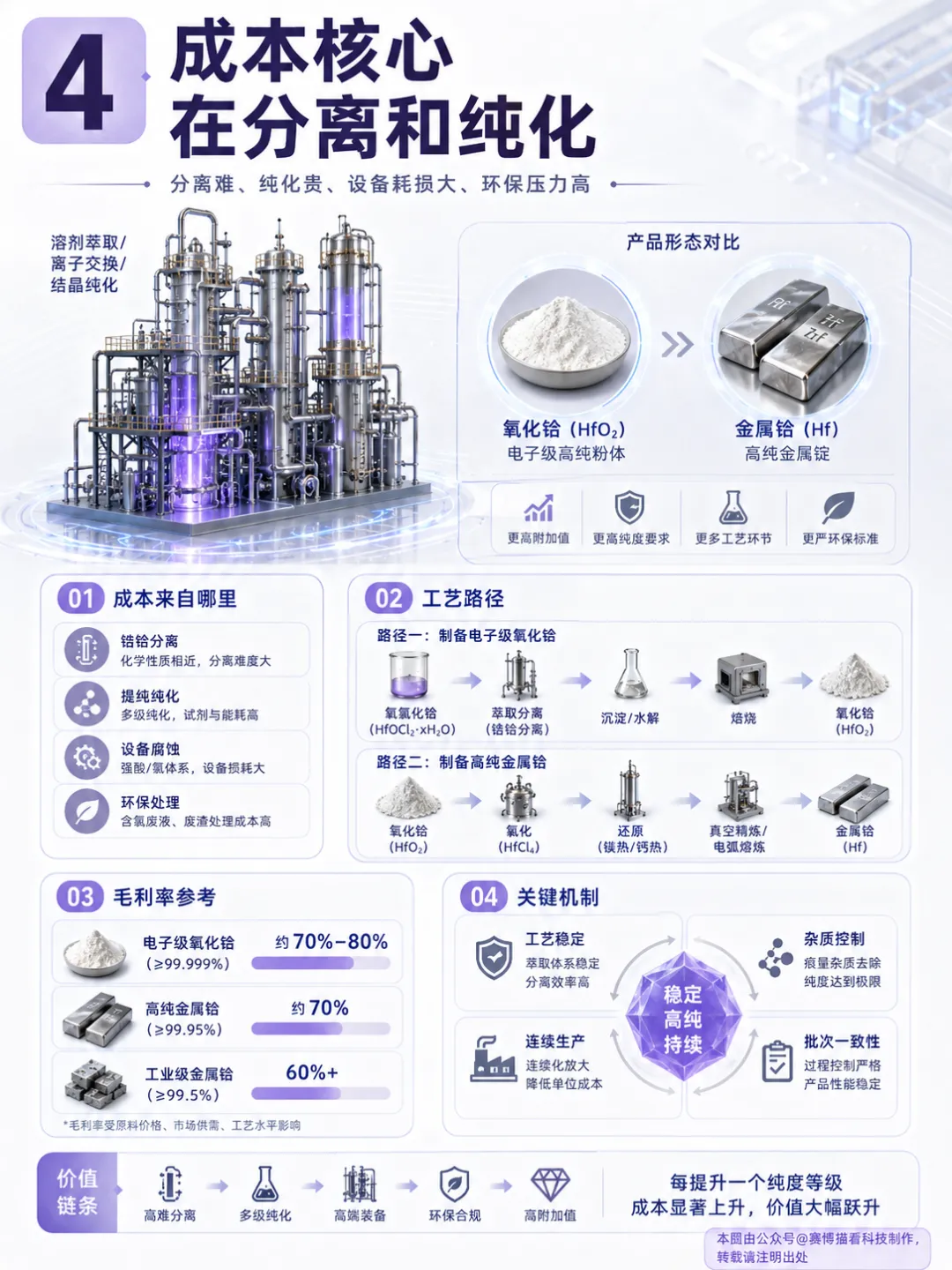

4. 成本核心在分离和纯化

氧化铪一般由氧氯化铪经煅烧得到。金属铪还需要在氧化铪基础上多一道还原工序,同等纯度下,金属铪成本更高。高纯产品的成本,还要加上分离、提纯、杂质控制、设备腐蚀、萃取剂消耗和环保处理。

交流材料里提到,按国内电子级氧化铪1.1万元一公斤的价格测算,电子级氧化铪毛利率约70%到80%。高纯金属铪毛利率约70%,低纯工业级金属铪毛利率也能超过60%。

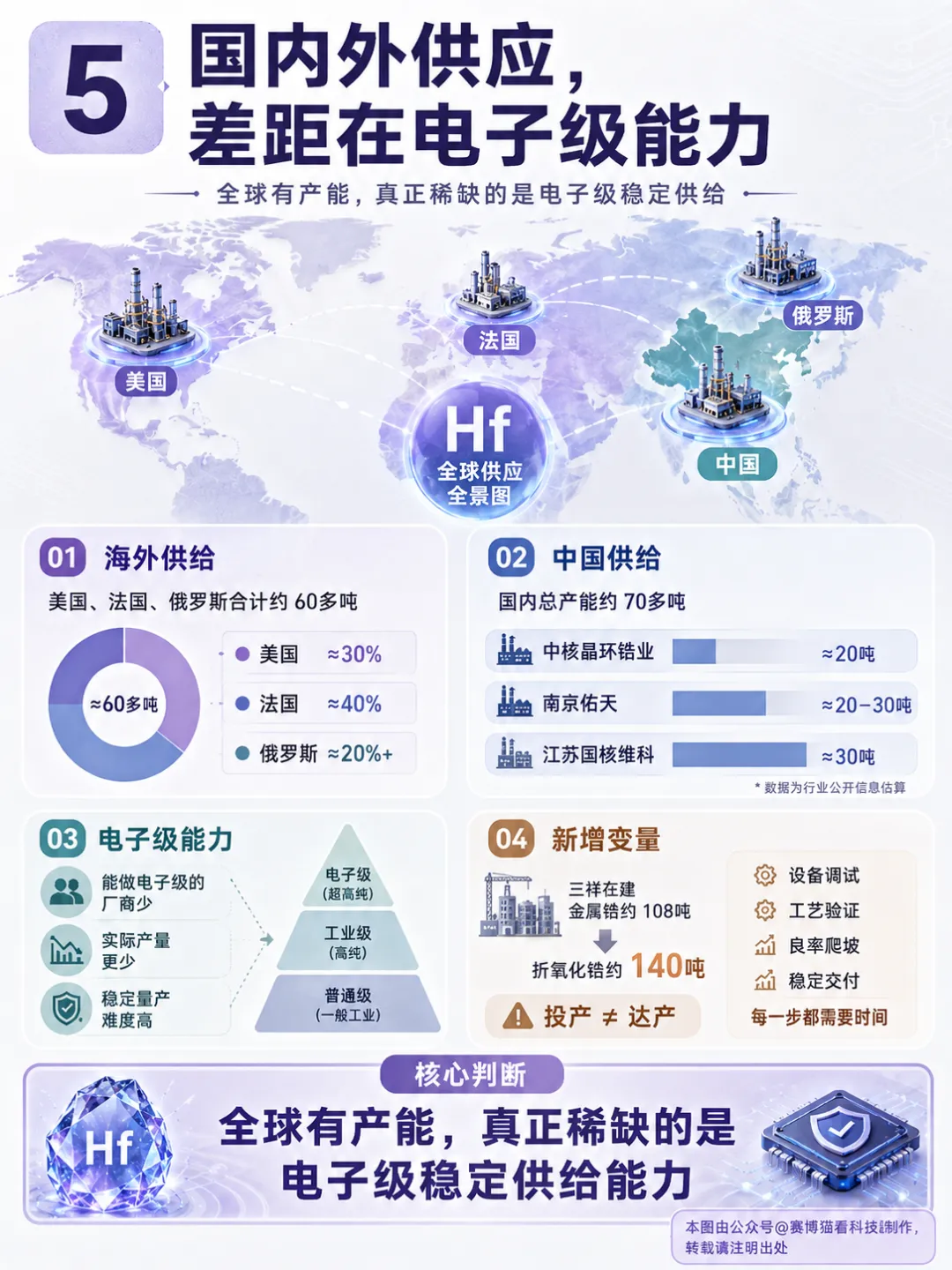

5. 国内外供应,差距在电子级能力

海外主要生产国是美国、法国、俄罗斯。交流材料显示,海外合计产能约60多吨,美国占30%左右,法国占40%左右,俄罗斯占20%多。国内现有总产能约70多吨,略高于海外。

国内企业里,中核晶环锆业约20吨,南京佑天金属约二三十吨,江苏国核维科约30吨。三祥新材在建项目如果按金属铪计算约108吨,折算氧化铪约140吨。

但这里面金属铪和氧化铪在产能里被合并计算。工业级和电子级其实差距还是蛮大的。

国内能做电子级氧化铪的企业很少。中核晶环锆业、国核维科可以生产一些,其他企业也有小批量试用。小批量试用距离稳定大规模供应,还有客户认证、批次稳定、产线连续性几道门槛。

三祥新材的看点在产能,也在盐酸萃取工艺带来的成本控制。交流材料里提到,这套工艺有利于萃取剂回收利用,可以降低生产成本。项目就算投产,达产也需要时间。今年如果只在四季度形成少量产出,贡献有限。明年达到60%左右利用率,已经属于较理想状态。

6. 产线可以调,工艺有取舍

锆铪分离里有一个容易被忽略的地方。

产线可以根据市场需求调整金属铪和氧化铪的产出,也可以在一定程度上调整锆和铪的优先级。铪价格高时,可以优先保证铪的纯度。锆需求好时,也可以调整到更重视锆的方向。

但工程上有代价。

优先保证铪的纯度,剩下来的锆里可能还含有少量铪,只能作为普通锆销售。优先保证核级锆的纯度,分离出来的铪等级可能下降,只能进入普通工业级应用。

这类取舍决定了铪行业的真实难度。它不是把产能放大就结束了,企业还要在产品结构、客户订单、价格变化和工艺稳定之间做选择。

7. 出口管控改变商业路径

铪属于战略金属。交流材料里提到,直接出口氧化铪或金属铪会受到较严格限制。

加工后的制品空间更大。电子级氧化铪可以提供给半导体材料厂商,继续做成前驱体,再销售给韩国、日本或其他海外芯片客户。原料受到限制,加工品和材料体系仍然有商业路径。

这会影响国内企业的方向。

只卖原料,天花板受价格和管控影响。继续往前驱体、半导体材料和客户认证体系走,价值层级会更高。铪的产业化机会,也会从资源端慢慢转向材料端。

8. 它的机会,也有现实边界

铪的故事很容易被价格点燃,冷静看,仍有几道约束。

国内电子级氧化铪产量还小,半导体需求也在形成过程中。海外7万到8万元一公斤的价格,来自缺口和客户结构,国内价格未必同步达到这个水平。

新增产能也会改变供需。三祥新材项目释放后,国内短期可能出现承接压力。部分产品可以进入收储,也可能通过加工制品方式进入海外。供给增加会缓解紧张,也会考验下游需求的增长速度。

客户验证周期同样重要。半导体、燃气轮机、航空航天、核工业都不会因为材料涨价就马上换供应商。几个月只是较短验证,复杂场景可能更长。材料企业从送样到批量供货,中间需要时间。

9. 产业机会在四个位置

铪的机会,不能只看哪个企业有多少吨产能。

第一个位置是锆铪分离。它决定产品能否稳定出来,也决定成本曲线。

第二个位置是电子级氧化铪。它和AI存储、先进半导体联系最紧,价格弹性也最大。

第三个位置是前驱体材料。氧化铪进入芯片制造,要经过材料厂商继续加工,能进入前驱体环节的企业,离客户更近。

第四个位置是客户验证。存储厂、先进芯片厂、燃气轮机、核工业和航空航天客户,决定高纯产品能否形成收入。

铪行业最后看的不是名义产能,而是电子级比例、稳定供应能力、下游认证和真实订单。

铪的市场很小,小到过去很多产业链图里都没有它的位置。

但AI让存储变热,存储让前驱体变热,前驱体把电子级氧化铪推了出来。另一边,数据中心电力系统又把燃气轮机和高温合金的需求带起来。