夜雨聆风

夜雨聆风

整理不易,欢迎点击加关注收藏点赞,⭐星标不要错过精彩内容

前言:大摩通常对估值以及公司都比较谨慎保守,谨慎保守也是好事。大摩觉得深南电路的价格已经充分反馈,所以给的是平配评级,可以看看其他大行对深南电路的看法,如果是回调比较大的话,静待好机会。龙一还是看胜宏。

相关链接:

(完整全文)大摩——Rubin机架BOM研报:ODM单机架增长35-40%。下游PCB(+233%)、MLCC(+182%)、ABF基板(+82%)、电源(+32%)、散热(+12%)

大摩—26年Computex要点:AI硬件全产业链,英伟达新服务器AIPC电源液冷、互联及机械部件。Rubin内存削减以及4月SIA数据,反映DRAM严重短缺

(万字图文)摩根士丹利 ——《中国AI 2.0:进入新阶段》 20260510

摩根士丹利——《为未来AI基础设施构建——CPU、GPU、ASIC、光模块及中国芯片》研报;大中华区半导体行业"Attractive"评级;20260508

摩根大通瑞银—HPC,PCB,CCL,基板,测试产业链深度研报20260410

摩根瑞银高盛野村—深南电路;25Q4财报分析;

摩根士丹利《AI互联建设浪潮下的PCB投资机会》

本报告为摩根士丹利2026年6月11日发布的大中华区科技硬件行业深度研究,主题为AI互联建设浪潮下的PCB投资机会。报告核心结论如下:

1.行业逻辑:AI算力集群扩张带动光模块需求爆发,同时光模块速率从400G向800G/1.6T升级,推动PCB在材料、层数、工艺三维度价值量跃升,单模块PCB价值中枢从10美元升至25美元,毛利率从20-30%提升至40-50%+。

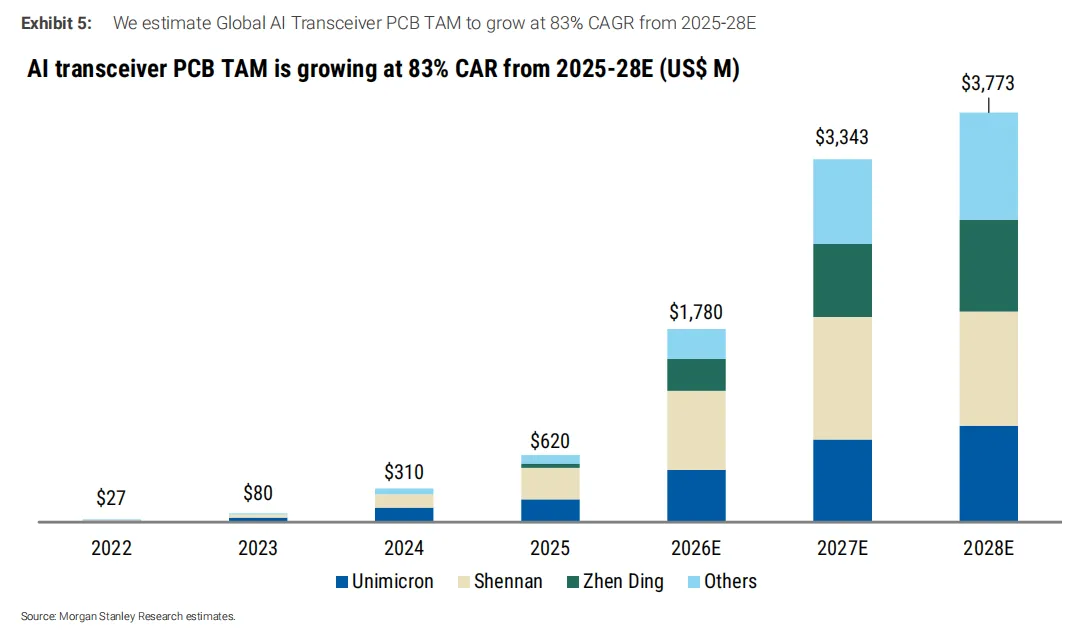

2.市场空间:2025-2028年全球AI光模块PCB市场规模将从6.2亿美元增长至37.73亿美元,年复合增速83%,显著高于光模块出货量60%的年复合增速;2028年市场规模将超过苹果全年HDI PCB需求。

3.标的评级:

◦臻鼎(4958.TW):维持超配(OW),目标价从570新台币上调至666新台币,为最看好标的,核心逻辑是mSAP技术优势驱动1.6T时代份额快速提升。

◦欣兴电子(3037.TW):维持超配(OW),目标价从1225新台币上调至1285新台币,行业龙头充分受益量价齐升。

◦深南电路(002916.SZ):维持中性(EW),目标价从320人民币上调至400人民币,基本面向好但估值已充分反映预期。

4.风险因素:服务器需求不及预期、行业产能过度扩张、CPO技术落地加速。

一、报告基本信息

•发布机构:Morgan Stanley(摩根士丹利)

•发布时间:2026年6月11日

•覆盖领域:大中华区科技硬件(亚太区)

•行业观点:In-Line(行业表现与大盘基准同步)

•覆盖标的:欣兴电子(3037.TW)、臻鼎(shturl.,简称ZDT)、深南电路(002916.SZ)

•分析师:Howard Kao、Sharon Shih等

二、行业全景分析

2.1 需求背景:AI互联成为新增长引擎

AI投资进入新阶段,光互联的重要性与算力持平。超大规模厂商将AI集群GPU规模从数万片扩展至数十万片,光模块需求量快速增长。市场此前主要关注GPU、网络芯片、光模块厂商,PCB作为上游供应链具备差异化的长期成长机会。

2.2 增长双驱动:出货量+单模块价值量

行业增长不仅来自光模块出货量提升,更来自单模块PCB价值量的阶跃式提升,核心驱动来自速率升级下的三大技术迭代:

1.CCL材料升级:从400G时代的M6级,升级为800G/1.6T时代的M7/M8级,满足更高信号完整性要求。

2.PCB层数增加:400G为10-12层,800G升至12-14层,1.6T进一步升至14-16层,设计复杂度显著提升。

3.制造工艺升级:从传统HDI工艺,升级为mSAP(改良型半加成法),实现更密集的线路布局,适配光模块小型化需求。

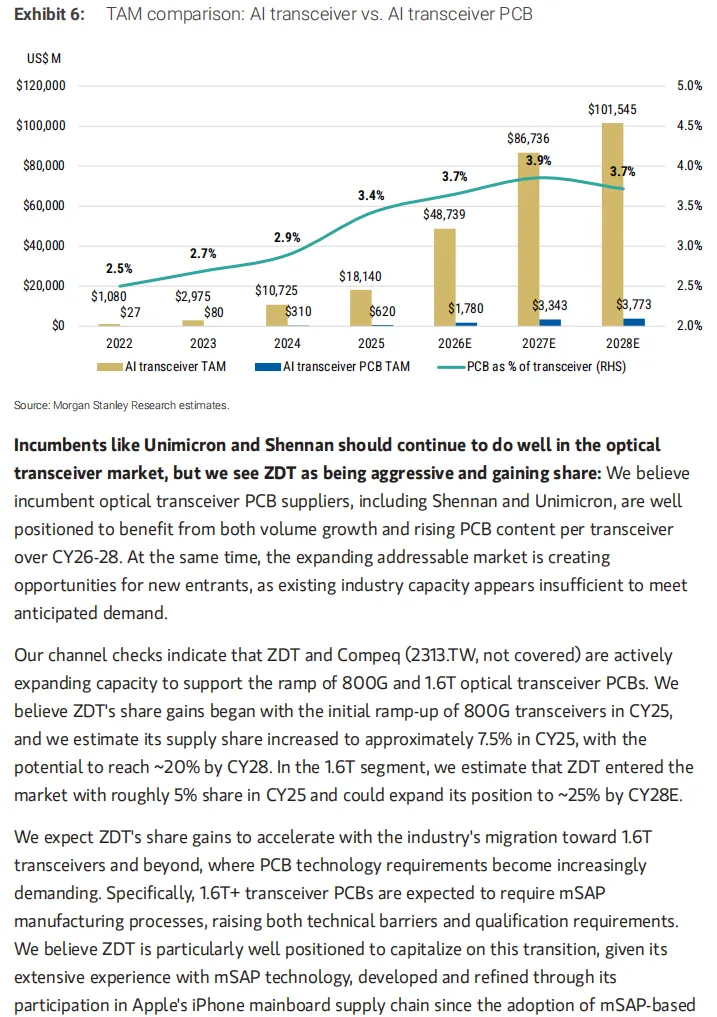

2.3 市场规模预测(Exhibit 5)

全球AI光模块PCB市场规模(TAM):

•2022年:0.27亿美元

•2023年:0.8亿美元

•2024年:3.1亿美元

•2025年:6.2亿美元

•2026E:17.8亿美元

•2027E:33.43亿美元

•2028E:37.73亿美元

2025-2028年复合年增长率(CAGR)为83%,远高于同期光模块出货量60%的CAGR。

横向对比:

•苹果为全球最大的HDI PCB采购方,年采购额约30-35亿美元;AI光模块PCB市场2027年规模将接近苹果采购量,2028年实现超越。

•全球HDI PCB市场总规模约162亿美元,2028年AI光模块PCB增量需求相当于当前市场的23%。

2.4 光模块出货量预测(Exhibit 2、Exhibit 3)

摩根士丹利全球团队大幅上调AI光模块出货量预测:

速率 | 2026E(百万只) | 2027E(百万只) | 2028E(百万只) |

800G | 44 | 63 | 64 |

1.6T | 29 | 79 | 87 |

3.2T | 0 | 0 | 8 |

总计 | 73 | 141 | 158 |

与此前预测对比:

•总出货量:2026E上调38%,2027E上调98%,2028E上调86%

•1.6T为核心增量:2026E上调52%,2027E上调233%,2028E上调226%

每只光模块对应1块PCB,出货量增长直接对应PCB的需求增量。

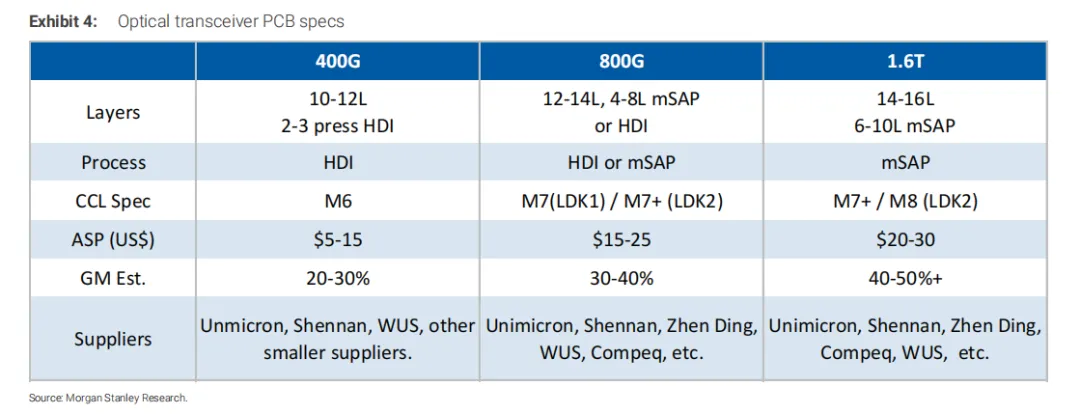

2.5 不同速率PCB规格与盈利对比(Exhibit 4)

指标 | 400G | 800G | 1.6T |

层数工艺 | 10-12层,2-3次压合HDI | 12-14层,4-8层mSAP或HDI | 14-16层,6-10层mSAP |

主流工艺 | HDI | HDI或mSAP | mSAP |

CCL规格 | M6 | M7/M7+ | M7+/M8 |

单块ASP(美元) | 5-15 | 15-25 | 20-30 |

预估毛利率 | 20-30% | 30-40% | 40-50%+ |

主要供应商 | 欣兴、深南、沪电等中小厂商 | 欣兴、深南、臻鼎、沪电、健鼎等 | 欣兴、深南、臻鼎、健鼎、沪电等 |

速率升级带动ASP提升约2.5倍,毛利率接近ABF载板水平,具备技术能力的厂商盈利水平将显著提升。

2.6 CPO技术影响

共封装光学(CPO)为长期架构变革,但受良率、散热、成本、生态、可维护性等因素限制,2027-2028年前大规模落地可能性低。中期内可插拔光模块增长仍将主导市场,CPO与可插拔方案将共存至2028年3.2T技术过渡阶段。

2.7 竞争格局变化

1.6T及以上速率提升了技术认证门槛,mSAP工艺能力成为核心壁垒。行业现有产能无法满足爆发式需求,具备高端PCB制造能力、尤其是有苹果供应链mSAP技术积累的厂商,将获得超额的份额增长机会。

2.8 PCB价值占比变化(Exhibit 6)

PCB占光模块整体价值的比例持续提升:

•2022年:2.5%

•2025年:3.4%

•2028E:3.7%

体现了速率升级下PCB价值量的提升速度快于光模块整体。

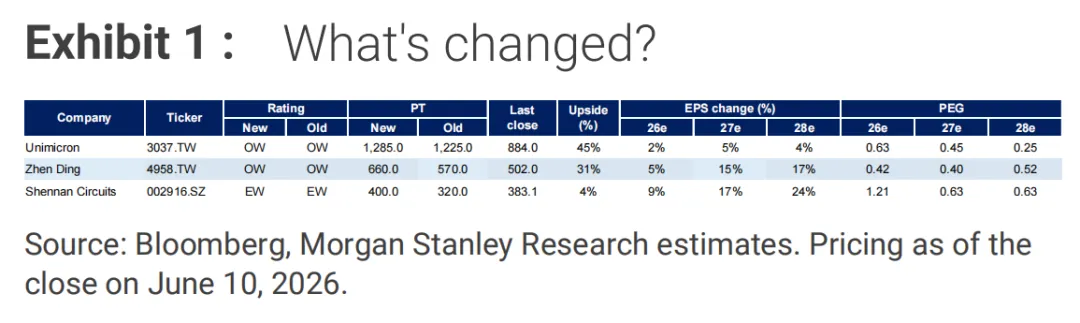

三、覆盖标的评级与目标价总览(Exhibit 1)

公司 | 代码 | 评级 | 新目标价 | 旧目标价 | 最新收盘价 | 上涨空间 | EPS调整幅度 | 2028E PEG |

欣兴电子 | 3037.TW | OW(维持) | 1285新台币 | 1225新台币 | 884新台币 | 45% | 2026E +2%、2027E +5%、2028E +4% | 0.25 |

臻鼎 | 4958.TW | OW(维持) | 666新台币 | 570新台币 | 502新台币 | 31% | 2026E +5%、2027E +15%、2028E +17% | 0.52 |

深南电路 | 002916.SZ | EW(维持) | 400人民币 | 320人民币 | 383.1人民币 | 4% | 2026E +9%、2027E +17%、2028E +24% | 0.63 |

估值优先级:臻鼎(2028E 15倍PE)> 欣兴电子(2028E 17倍PE),深南电路因2028E 25倍PE估值偏高,给予中性评级。

四、分公司详细分析

4.1 臻鼎(Zhen Ding / ZDT,4958.TW)

核心逻辑

报告认为臻鼎是本次AI光模块PCB浪潮中最具吸引力的标的,核心依托苹果供应链积累的mSAP工艺优势,在1.6T及以上高端产品中快速抢占市场份额,实现远超行业的增长。

份额与增速预测

•整体AI光模块PCB份额:2025年约7.5%,预计2028年提升至约20%

•1.6T细分市场份额:2025年约5%,预计2028年提升至约25%

•2025-2028年AI光模块PCB业务收入CAGR约177%,为三家覆盖公司中最高

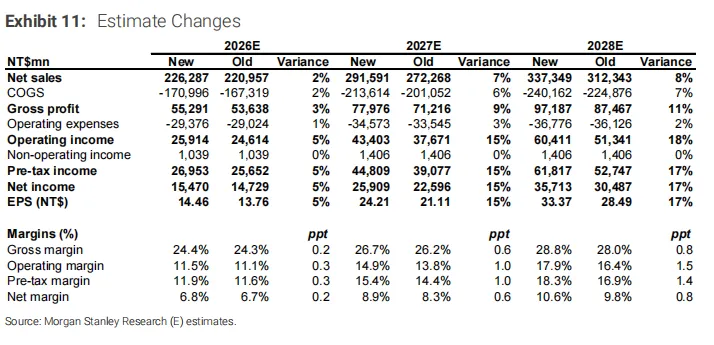

盈利预测调整(Exhibit 11)

单位:新台币百万元

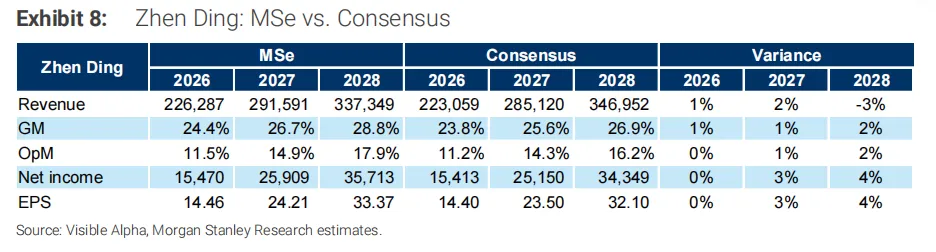

与市场一致预期对比(Exhibit 8)

•营收:2026E高1%、2027E高2%、2028E低3%

•净利润:2026E持平、2027E高3%、2028E高4%

•差异来源:对AI光模块PCB的份额假设更高(2026/2027/2028年分别为17%/20%/22%)

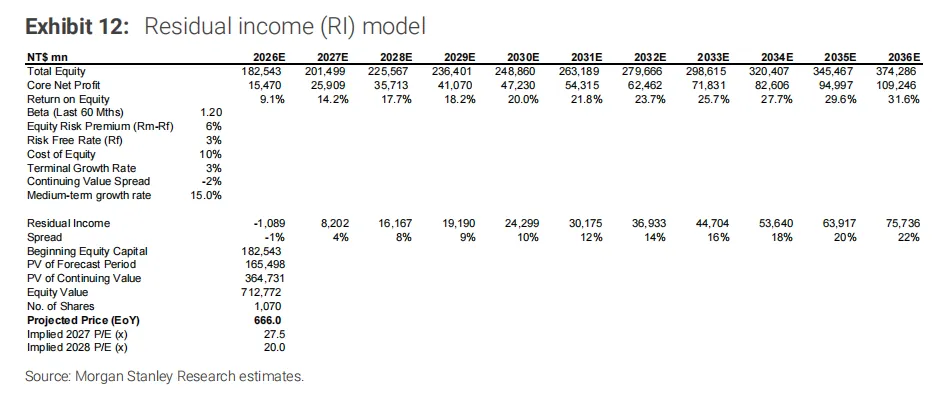

估值与目标价(Exhibit 12)

•估值方法:多阶段剩余收益(RI)模型

•核心假设:权益成本10%,中期增速15%,永续增速3%

•目标价:666新台币,对应2027E 27.5倍PE、2028E 20倍PE(0.5倍PEG)

•情景空间:

◦牛市:946新台币

◦基准:666新台币

◦熊市:386新台币

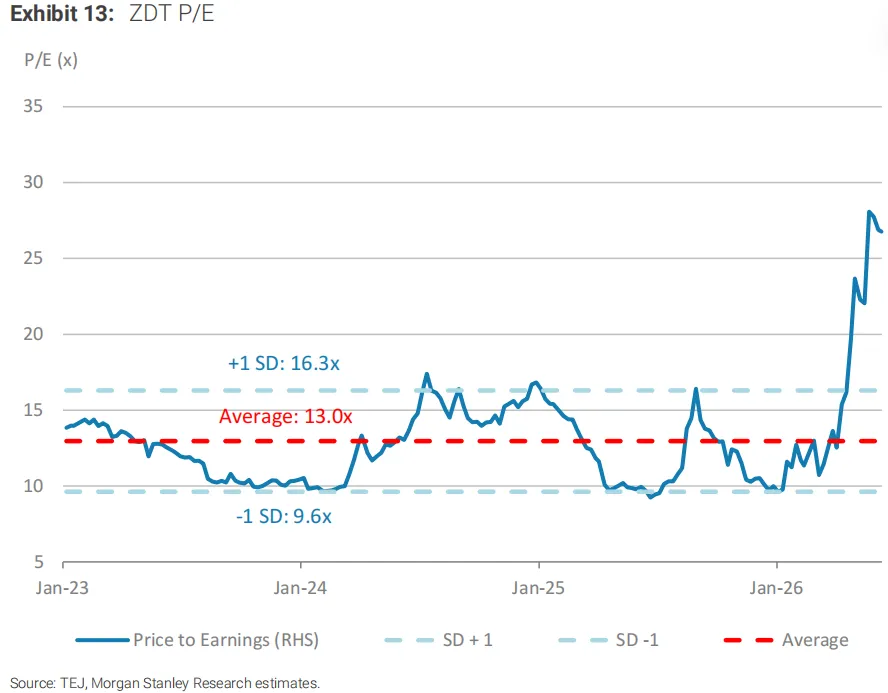

历史估值区间(Exhibit 13)

•历史PE均值:13.0倍

•+1标准差:16.3倍

•-1标准差:9.6倍

风险收益框架

•超配核心逻辑:iPhone需求相对安卓更稳健;国内AI芯片ABF载板核心供应商;拓展海外客户(谷歌TPU);AI光模块PCB业务毛利率40%以上;深圳ABF一厂已盈利,二厂建设中,高雄厂2026下半年量产。

•牛市情景(37倍2027E PE):谷歌TPU载板表现优异,拓展更多海外ASIC/GPU客户;英伟达AI PCB份额提升至20-30%。

•基准情景(27.5倍2027E PE):FPCB/SLP需求稳定,BT/ABF载板份额提升,AI服务器PCB持续增长。

•熊市情景(16倍2027E PE):iPhone需求不及预期,FPCB份额流失;谷歌TPU载板落地不及预期;英伟达AI PCB份额不足5%。

•上行风险:iPhone FPCB价值量提升超预期;SLP良率与份额表现超预期。

•下行风险:iPhone销量不及预期;FPCB价值量提升不及预期;SLP良率不及预期;中国大陆厂商竞争加剧。

•主动机构持股比例:65.6%

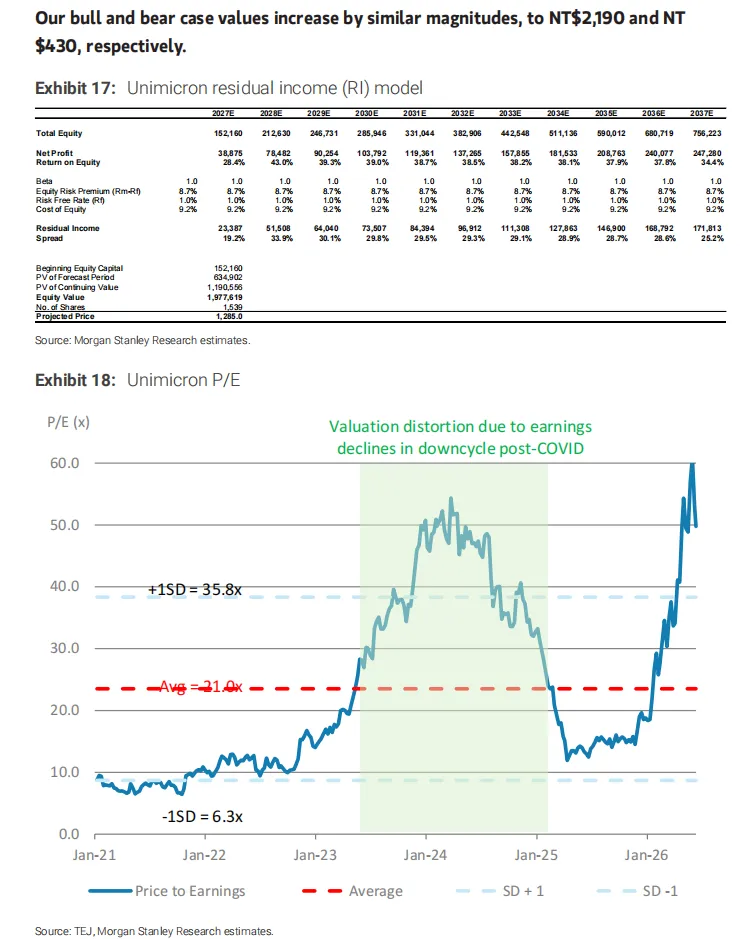

4.2 欣兴电子(Unimicron,3037.TW)

核心逻辑

行业 incumbent 龙头,光模块PCB存量份额领先,充分受益行业量价齐升;同时ABF载板业务2027年起进入供不应求周期,双重驱动业绩增长。

增速预测

2025-2028年AI光模块PCB业务收入CAGR约62%。

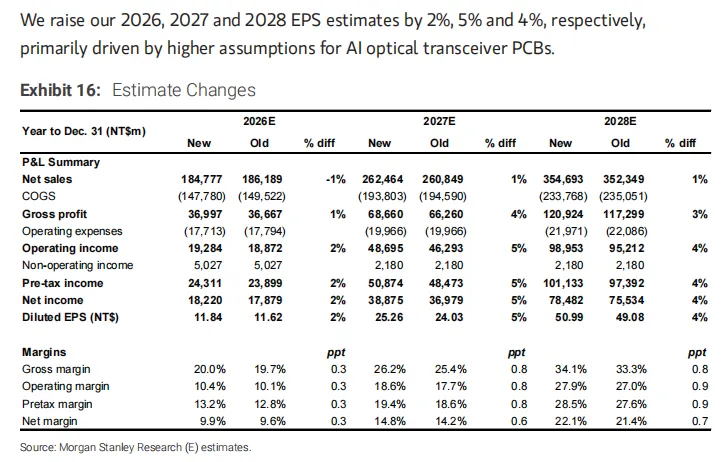

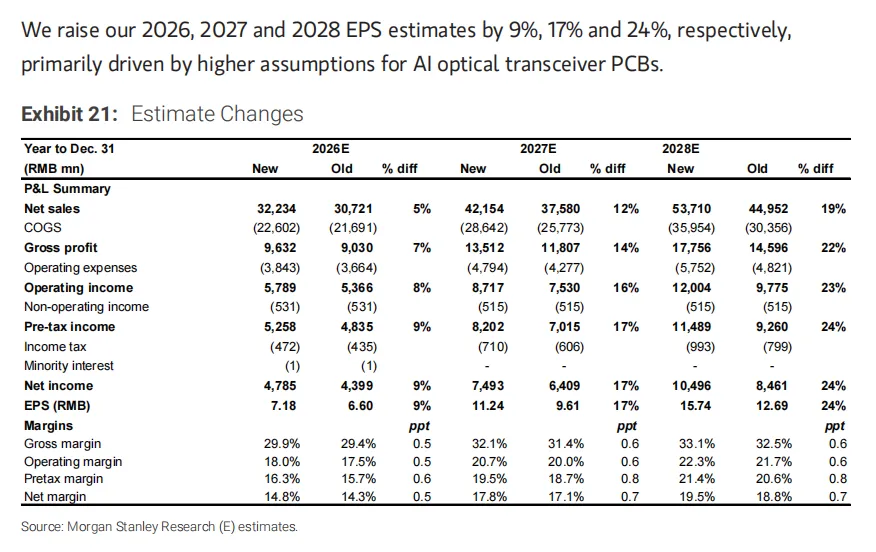

盈利预测调整(Exhibit 16)

单位:新台币百万元

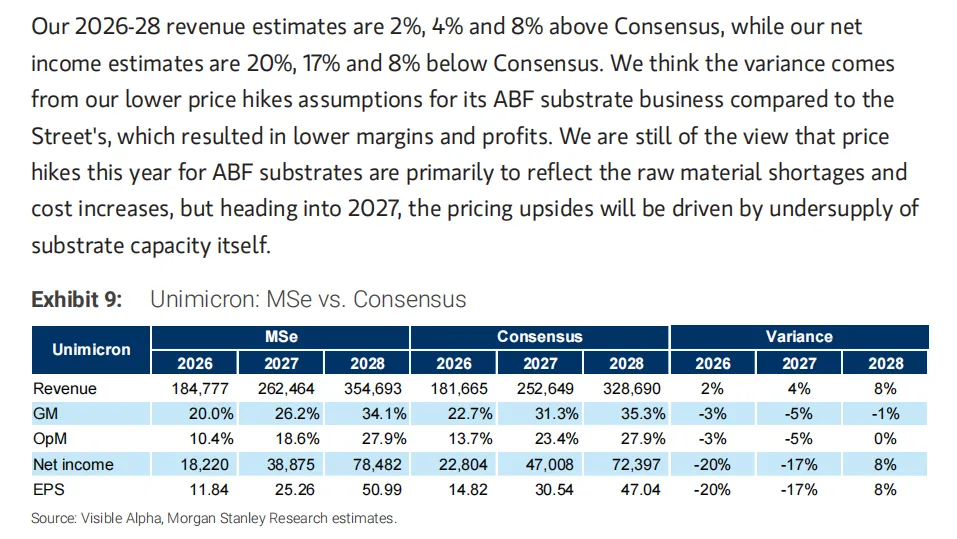

与市场一致预期对比(Exhibit 9)

•营收:2026E高2%、2027E高4%、2028E高8%

•净利润:2026E低20%、2027E低17%、2028E高8%

•差异来源:ABF载板涨价假设低于市场一致预期,导致短期利润率预测偏低。

估值与目标价(Exhibit 17)

•估值方法:剩余收益(RI)模型

•核心假设:权益成本9.2%(无风险利率1%,股权风险溢价8.7%,beta 1.0),中期增速15%,永续增速3%

•目标价:1285新台币,对应2028E 25倍PE(0.25倍PEG)

•情景空间:

◦牛市:2190新台币

◦基准:1285新台币

◦熊市:430新台币

历史估值区间(Exhibit 18)

后疫情时代盈利下滑导致估值出现周期失真:

•+1标准差:35.8倍

•-1标准差:6.3倍

风险收益框架

•超配核心逻辑:ABF载板市场2027年起供不应求,2030年供需缺口达5-10%;AI芯片大尺寸ABF载板需求驱动增长;T玻璃短缺主要影响中低端产品,产能优先保障AI芯片客户;目标价对应估值高于上一轮周期,源于规格升级与涨价能力。

•牛市情景(87倍2027E PE):AI服务器、通用服务器、PC需求大幅超预期;2026-2027年产品涨价30%以上,利润率大幅扩张。

•基准情景(51倍2027E PE):ABF载板2026下半年起加速增长,AI GPU/ASIC需求强劲,高端ABF供不应求;PC需求疲软,通用服务器维持双位数增长。

•熊市情景(17倍2027E PE):AI与通用服务器需求走弱,PC需求进一步下滑;ABF供过于求,2026-2027年降价15-20%。

•上行风险:PC与服务器ABF需求超预期;厂商缩减资本开支;替代技术出现良率问题。

•下行风险:需求突发下滑;非ABF替代技术出现;竞争加剧;新产能爬坡良率问题。

•主动机构持股比例:68.8%

4.3 深南电路(Shennan Circuits,002916.SZ)

核心逻辑

国内PCB与IC载板龙头,充分受益于半导体国产替代与AI光模块需求增长,但当前股价已充分反映乐观预期,因此给予中性评级。

增速预测

2025-2028年AI光模块PCB业务收入CAGR约54%。

盈利预测调整(Exhibit 21)

单位:人民币百万元

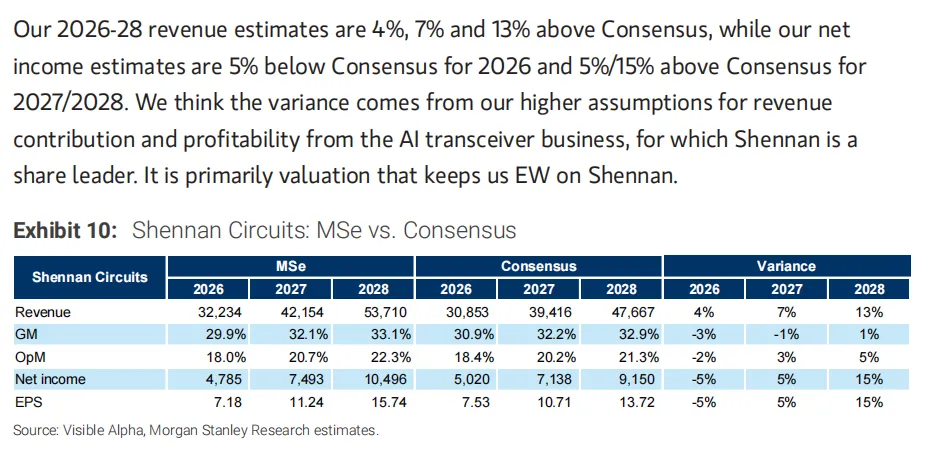

与市场一致预期对比(Exhibit 10)

•营收:2026E高4%、2027E高7%、2028E高13%

•净利润:2026E低5%、2027E高5%、2028E高15%

•差异来源:AI光模块业务的收入贡献与盈利假设更高。

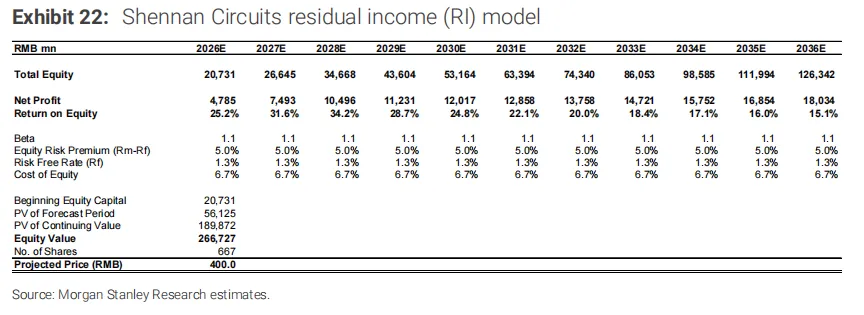

估值与目标价(Exhibit 22)

•估值方法:剩余收益(RI)模型

•核心假设:权益成本6.7%(beta 1.1,股权风险溢价5%,无风险利率1.3%),中期增速7%,永续增速4%

•目标价:400人民币,对应2027E 36倍PE、2028E 25倍PE

•情景空间:

◦牛市:555人民币

◦基准:400人民币

◦熊市:230人民币

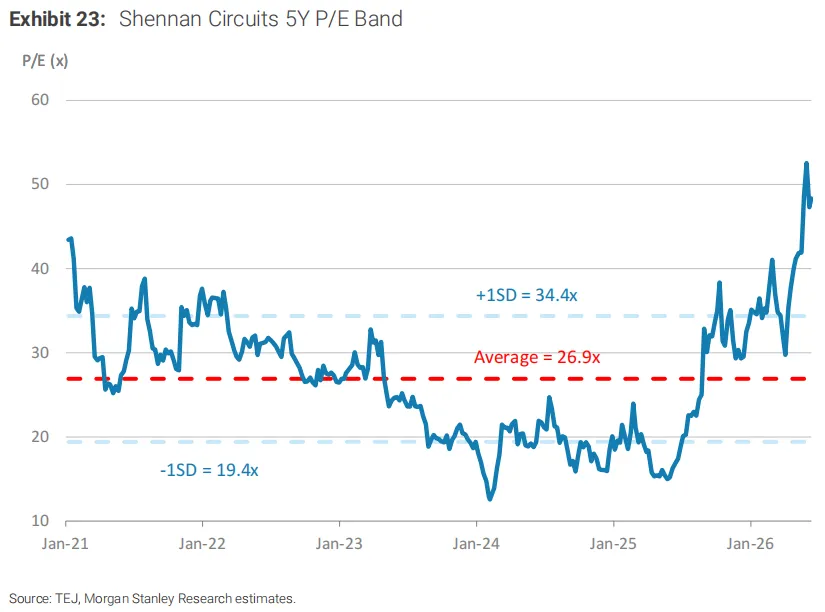

历史估值区间(Exhibit 23)

•历史PE均值:26.9倍

•+1标准差:34.4倍

•-1标准差:19.4倍

风险收益框架

•中性核心逻辑:当前估值已充分反映汽车、数据中心PCB的增长预期;国产替代长期逻辑成立;5G基站PCB需求持续疲软;国内云厂商服务器/光模块PCB需求边际改善。

•牛市情景(50倍2027E PE):5G基站市场份额提升至20-25%;汽车、服务器PCB业务两年内翻倍;IC载板2026年增长40-50%;2025-2028年营收CAGR达55-65%。

•基准情景(36倍2027E PE):5G基站份额稳定在15-20%;服务器、汽车PCB稳步增长;IC载板跑赢行业,国内份额持续提升;2025-2028年营收CAGR 30-35%。

•熊市情景(21倍2027E PE):5G基站份额降至5-10%;服务器、汽车PCB增长停滞;IC载板仅略跑赢行业;2025-2028年营收CAGR 0-15%。

•上行风险:5G与数据中心PCB需求上升;市场份额进一步提升;半导体国产替代加速带动IC载板需求。

•下行风险:行业竞争加剧;5G网络部署延迟;中美贸易摩擦升级。

•主动机构持股比例:85.3%

五、行业共性风险

1.通用服务器与AI服务器需求弱于预期

2.行业产能大规模扩张,导致供需格局恶化

3.CPO(共封装光学)技术普及速度快于预期

免责声明:本内容仅为个人学习研究笔记分享,不构成任何投资建议。投资有风险,决策需谨慎。