夜雨聆风

夜雨聆风一、被算力洪流推到台前的隐形冠军

2026年某天,一家北美云计算巨头的采购VP给供应链团队发了一封只有两行的邮件:"光模块交期已排到2027年Q3,瓶颈不在GPU,在磷化铟。"这个场景正在全球AI产业链上反复上演——当所有人的目光都聚焦在英伟达的Hopper和Blackwell架构上时,一条隐秘的材料瓶颈正在收紧。每块英伟达GPU背后,都有一条看不见的锗供应链。

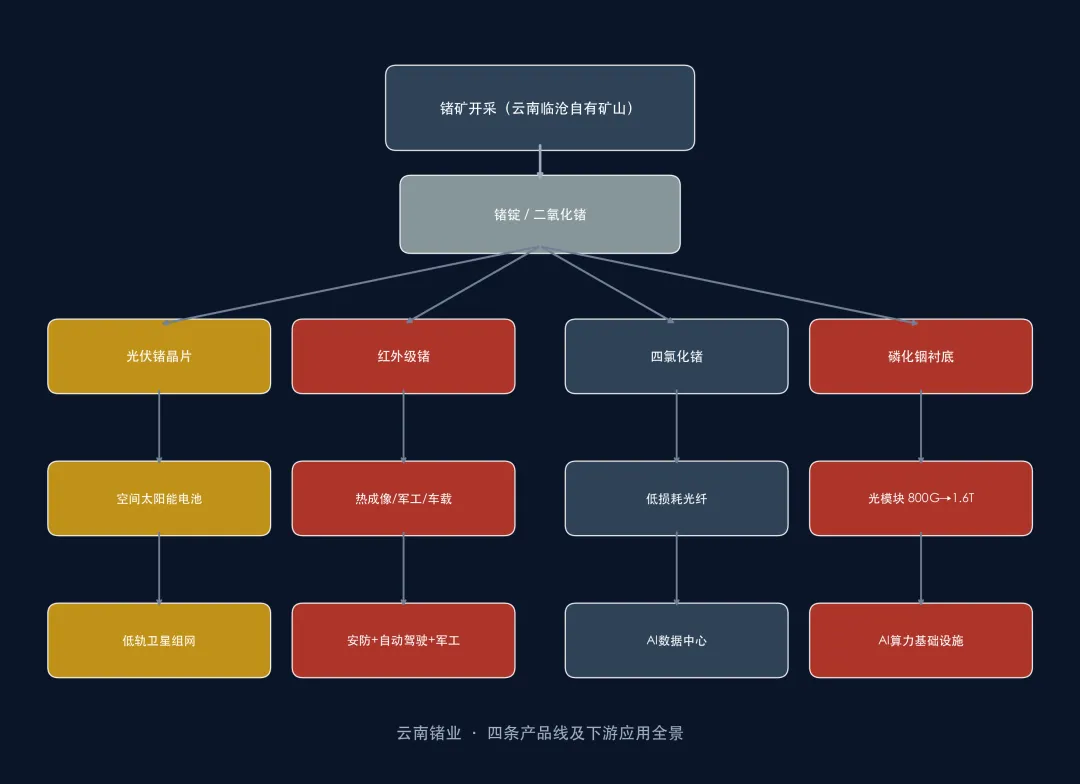

云南锗业,总部位于云南省临沧市,是中国唯一一家集锗矿开采、精深加工、研发于一体的全产业链企业。公司的前身可以追溯到上世纪90年代的临沧地区锗矿,从最初粗放出售锗精矿的地方矿企,到如今覆盖锗锭、二氧化锗、四氯化锗、红外锗单晶、光伏锗晶片、磷化铟衬底六大产品矩阵的半导体材料平台,用了整整三十年完成蜕变。

2025年,云南锗业实现营业收入10.66亿元,同比增长39%。增长的核心驱动力来自三条产品线的同步爆发:光纤级四氯化锗受益于AI数据中心建设、红外级锗受益于全球安防与车载热成像渗透、光伏锗晶片受益于低轨卫星组网。这是历史上第一次,三条赛道同时进入加速期。

锗的物理特性决定了它的不可替代性:在红外波段具有极高的透过率(2-14μm),在光纤通信中作为折射率调节剂不可或缺,在空间太阳能电池中与砷化镓的晶格匹配度近乎完美。这些物理定律层面的"巧合",让锗在关键领域成为绕不开的材料。

从市场格局看,云南锗业的国内市占率已超过60%。在锗这种年产量不足200吨的小金属领域,超60%的集中度意味着定价权和产能调节能力。更关键的是,半导体级锗衬底的进口替代率从2023年的15%迅速攀升至2025年的40%,两年内替代了近半的海外供应(主要来自比利时优美科和美国II-VI)。这不仅是一个市场份额的变化,更是中国在半导体材料自主可控道路上的一步实质性卡位。

当然,云南锗业也面临现实的矛盾:高估值对应相对有限的当期利润。这源于其深加工产线仍在产能爬坡期,固定资产折旧和研发投入对利润形成压力。但本文聚焦的是产业层面的供需格局和战略卡位,估值问题不在讨论范围之内。我们需要回答的核心问题是:锗的供需正在发生什么样的结构性变化?

· · ·

二、四条产品线拆解——每一条都锚定一个万亿赛道

光伏锗晶片:太空经济的底层材料

空间太阳能电池是光伏锗晶片最核心的应用场景。为什么硅不能替代锗?两个物理层面的刚性约束:第一,锗与砷化镓的晶格常数匹配度极高(失配度小于0.1%),硅与砷化镓的失配度则超过4%,这会导致外延层位错密度剧增,电池效率骤降。第二,锗衬底的转换效率在太空AM0光谱下可达30%以上(三结电池),而硅基电池在同等条件下仅约18%。对于每克发射成本高达数千美元的低轨卫星而言,效率差距直接转化为经济不可行性。

云南锗业当前光伏锗晶片产能为125万片/年,规划目标为250万片/年。产能爬坡的关键瓶颈在于大尺寸化——从4英寸向6英寸升级。6英寸晶片单片面积是4英寸的2.25倍,单片可切割出更多电池单元,但对晶体生长炉的温度场均匀性要求极高,良率爬坡周期通常需要18-24个月。一旦突破,单颗卫星的锗消耗量将提升约50%,但单片成本下降约30%。

红外级锗:热成像的"镜头宠儿"

红外级锗的应用横跨五大场景:安防监控是最大市场(占比约40%),中国拥有全球领先的安防产业链,海康威视、大华等厂商的全球市占率合计超过45%,对锗镜头的需求具有内生性;车载夜视正处于从豪华车向中端车渗透的拐点,奔驰S级、宝马7系标配红外夜视,比亚迪、蔚来、理想均已在高端车型上搭载;工业测温受新能源和电网巡检驱动,年增速约15%;高端医疗热成像用于肿瘤筛查和炎症检测,属于高毛利利基市场;军工夜视则构成刚性需求底盘。

锗镜头与硫系玻璃的竞争是市场关注的焦点。硫系玻璃成本低、可模压成型,在中低端安防和消费级热成像仪中正在替代锗。但在长波红外(8-14μm)波段,锗的折射率约为4.0且色散极低,无需复杂的消色差设计即可实现清晰成像——这是硫系玻璃在高端场景无法替代的根本原因。简单说,看得见用硫系玻璃,看得又远又清楚还得用锗。

四氯化锗:AI数据中心的"光纤血液"

四氯化锗(GeCl₄)是光纤预制棒制造中不可或缺的掺杂剂。在MCVD(改进化学气相沉积)工艺中,GeCl₄与氧气在高温下反应生成二氧化锗(GeO₂),通过调节锗的掺杂浓度来精确控制纤芯的折射率,从而实现光的全内反射传输。没有GeCl₄,单模光纤的损耗控制就是一句空话。

2025年以来,四氯化锗的价格从约120万/吨暴涨至350万/吨,涨幅接近三倍。触发暴涨的逻辑链很清晰:AI数据中心建设拉动光模块需求→光模块拉动光纤需求→光纤拉棒厂扩产→四氯化锗需求激增。这里存在一个时间差:光纤预制棒扩产周期6-12个月,而锗的供给端完全无法响应同等速度——这个供需错配窗口正是价格暴涨的底层逻辑。全球主要光纤厂商(长飞、亨通、康宁、住友)2026年合计新增拉丝产能约15%,对应的四氯化锗需求增量超过200吨/年。

磷化铟(InP)衬底:全文最核心的十年产品

光模块的技术演进正在以肉眼可见的速度加速:2024年800G开始规模商用,2025年1.6T进入量产爬坡,2026年3.2T已在实验室完成验证。在800G→1.6T→3.2T的演进中,磷化铟(InP)作为光芯片衬底的不可替代性愈发凸显。对比三种主流材料:GaAs(砷化镓)在高速调制时功耗过高,3.2T场景几乎不可用;硅光方案集成度高但在激光器光源上仍需InP外延——一句话,硅可以做调制器和探测器,但光源还得靠磷化铟。

全球大尺寸磷化铟衬底市场长期被三家企业垄断:日本住友电工(全球第一,产能占比约50%)、美国AXT(约25%)、以及云南锗业(约15%且快速上升中)。云南锗业是全球第三个掌握大尺寸磷化铟制备技术的企业。2026年4月,公司获批扩产30万片/年(含6000片6英寸),总产能达到45万片/年。但根据Yole Intelligence的预测,2026年全球磷化铟衬底需求超过150万片(折合2英寸),供需缺口超过70%。扩产不是有钱就能干的事——InP单晶生长的温度梯度控制精度要求达到±0.5°C/cm,从设备调试到良率稳定通常需要2-3年。这也是为什么后来者短期内无法追上的根本原因。

▲ 图1:云南锗业四条产品线及下游应用全景

· · ·

三、三重需求共振——锗的供给时钟正在被重置

第一引擎:AI算力基础设施

根据LightCounting 2026年Q1报告,全球光模块市场规模在2025年已突破160亿美元,其中800G及以上速率产品占比从2023年的12%跃升至2025年的38%。2026年1.6T光模块出货量预计达到800-1000万只,是2025年出货量的3倍以上。这对四氯化锗的直接拉动效应约为需求同比增20-30%——每只1.6T光模块使用的EML/CW激光器都需要InP衬底,而每公里G.652光纤约消耗0.3g二氧化锗,经换算每万公里光纤对应四氯化锗约3吨。

磷化铟的缺口更为惊人。全球仅三家企业能量产大尺寸InP衬底,且扩产周期2-3年。2025-2027年全球光模块InP需求年均增速超过55%,而同期供给增速不足25%。这个剪刀差在2026年将达到最大——缺口超过70%。更严峻的是,InP晶体生长炉的核心部件(如PBN坩埚)本身也面临供给瓶颈,扩产速度由上游设备产能决定。

第二引擎:商业航天组网竞赛

截至2026年5月,SpaceX星链已发射超过7,000颗卫星,亚马逊柯伊伯计划规划3,236颗,中国星网计划规划12,992颗。仅这几大星座合计就超过23,000颗低轨卫星。每颗卫星约需要200-400片空间太阳能电池,每片电池都需要一片锗衬底。粗略估算,仅中国星网计划对应的锗晶片需求就超过500万片,接近云南锗业当前年产量的4倍。随着卫星从4英寸向6英寸晶片升级,单片消耗的锗量增加50%,但单位功率成本下降,这是驱动需求增量的又一重因素。

第三引擎:红外光学扩容

全球红外热成像市场2025年规模约68亿美元,年复合增速约8-10%。中国的特殊性在于拥有全球最大的安防产业链,海康、大华两家即占全球安防摄像头出货量的45%以上。车载红外正从豪华车(奔驰S级、宝马7系标配)向中端车型渗透——比亚迪汉/唐/仰望、蔚来ET7、理想L9均标配红外夜视。军工领域的刚性需求构成需求底盘,全球军费开支持续增长使这一块需求稳定上行。

三股力量——AI算力、商业航天、红外光学——正在2025-2028年这个时间窗口内同时爆发。在锗的百年工业史上,从未出现过三个大引擎同时驱动需求的情况。这种需求结构不是周期性的,而是结构性的:光纤和InP对应的是AI时代的基础设施建设,卫星锗片对应的是太空经济的规模化,红外对应的是智能化(安防+车载)的渗透率提升。三个引擎都是趋势性的,而非波动性的。

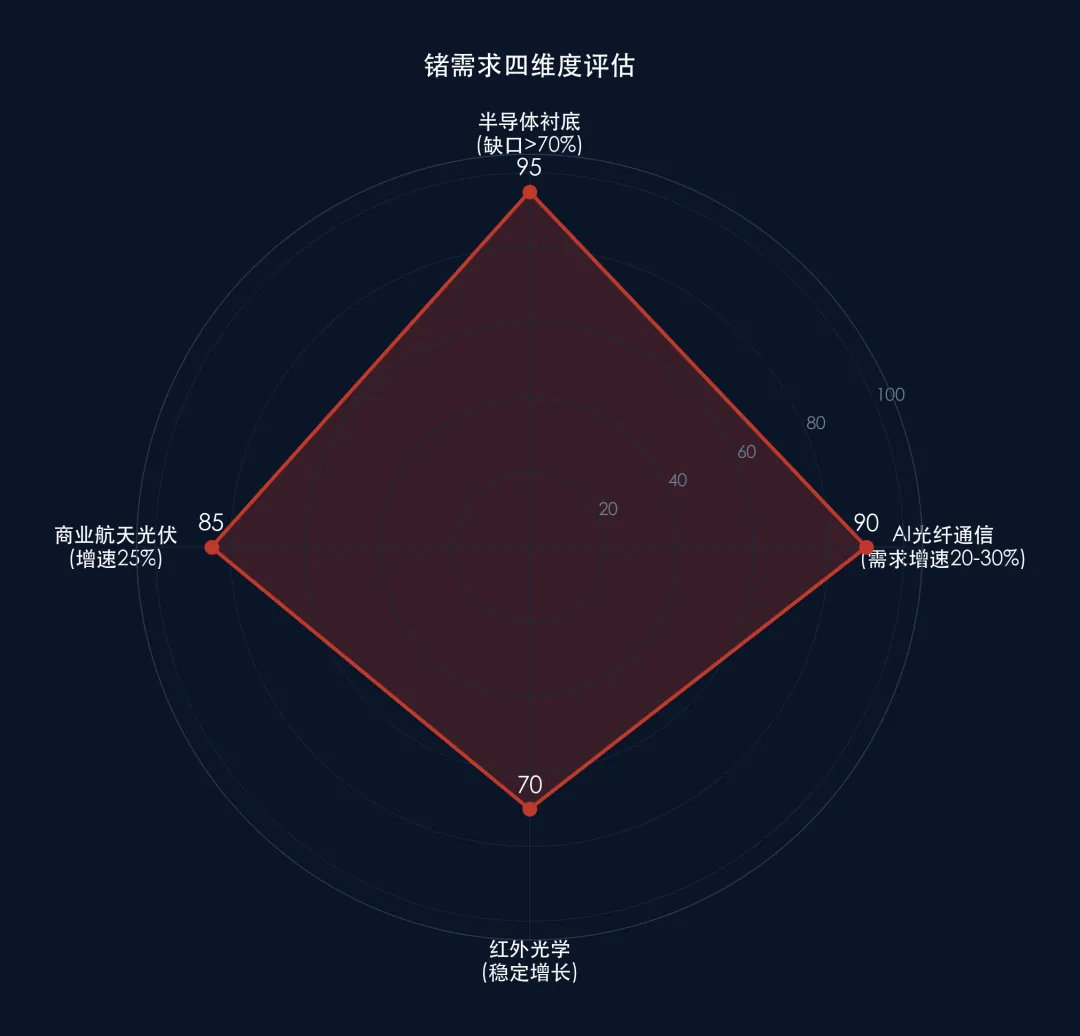

▲ 图3:锗需求四维度评估——AI光纤通信与半导体衬底的需求强度最为突出

· · ·

四、供给刚性——一条无法加速的生产线

第一性原理:铅锌的副产品,无法独立扩产

锗的供给有一个最底层的物理约束:它伴生于铅锌冶炼的烟尘和褐煤灰中,不能独立开采。全球约65%的锗来自铅锌冶炼副产物,35%来自褐煤。铅锌矿企的产量节奏由铜锌市场决定,而不是锗价——当锗价暴涨,铅锌矿企无法单独为锗扩产。这就是锗供给刚性的根本来源:你的扩产意愿完全被另一个与之无关的市场支配。

全球供给版图:中国说了算

根据USGS(美国地质调查局)数据,中国占全球原生锗供应量的约68%。美国自2019年阿拉斯加红狗矿停止锗回收后,已无国内原生锗产能,储备严重依赖进口。比利时优美科(Umicore)虽有一定产能,但原料主要来自中国出口的锗精矿。加拿大泰克资源(Teck Resources)和俄罗斯的部分产能合计不足全球15%。这意味着全球锗供应链的命脉握在中国手中——这一点在2023年7月之后变得再清晰不过。

2023年7月出口管制:全球供应链地震

2023年7月3日,中国商务部、海关总署宣布对镓、锗相关物项实施出口管制,8月1日正式生效。管制范围涵盖金属锗、区熔锗锭、磷化铟衬底等核心产品。管制实施当月,欧洲锗锭现货价格从管制前的约1,200美元/千克飙升至1,900美元/千克以上。美国国防部在2024年Q1启动了《国防生产法》Title III项目,拨款3.5亿美元试图重建国内锗供应链——但从探矿到量产,没有5-8年根本不可能。

库存告急与供需缺口

国内锗社会库存目前仅约40吨,处于历史极低水平——正常水平通常在80-100吨。过去两年,库存以每月约3-4吨的速度消耗,按当前节奏,库存将在12-15个月内见底。行业研究机构预测,2026年全球锗供需缺口约48.87吨,约占全球年供给量的25%。这不是一个靠"价格涨了矿山自然扩产"就能解决的问题——如前所述,铅锌矿企的扩产节奏不受锗价支配。

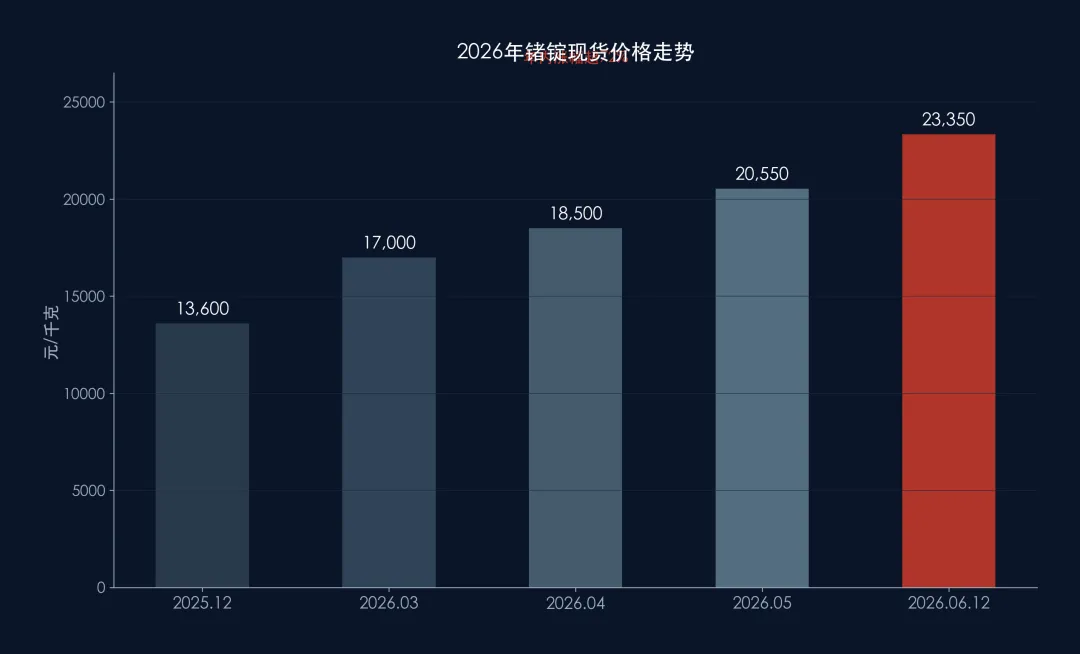

锗价走势:年内涨幅超72%

2026年锗价的走势几乎是教科书级别的供给刚性定价曲线。年初锗锭现货均价13,600元/千克,3月突破17,000元,4月达到18,500元,5月站上20,550元,到6月12日已升至23,350元/千克。每一个月的涨幅背后都有供需逻辑的支撑:3月是光模块厂商Q2备货启动,4月是出口管制后的海外恐慌性补库,5月是云南锗业磷化铟扩产消息公布后市场对锗精矿的抢购,6月是光伏锗晶片出口订单集中交付。

▲ 图2:2025年12月至2026年6月锗锭现货价格走势,年内涨幅超72%

护城河:8-10年后来者难以复刻

云南锗业的护城河由四道壁垒构成:第一道是矿山资源——公司拥有大寨锗矿和梅子箐煤矿,锗金属储量约800吨,占国内已探明储量的20%;第二道是全产业链加工能力——从锗精矿到区熔锗锭,再到红外锗单晶、光伏锗晶片、磷化铟衬底的全部环节自主完成,不受上游供应商制约;第三道是技术壁垒——磷化铟单晶的VGF法长晶技术需要数年积累,大尺寸晶体的位错密度控制(EPD值)直接影响光芯片良率;第四道是客户认证周期——半导体材料从送样到通过认证通常需要12-18个月,进入批量供应又需6-12个月,后来者从零开始至少需要8-10年才能形成有效竞争。

风险提示

高锗价是一把双刃剑。在红外领域,硫系玻璃在中低端场景对锗的替代正在加速;在光纤领域,部分厂商已在研究低锗掺杂甚至无锗方案;美国国防部Title III项目如果顺利推进,可能在2028-2030年形成增量供给;澳大利亚Mt Lindsay钨锡矿床的伴生锗如果开发,也可能改变供给格局。这些替代风险和新增供给都需要持续跟踪,但在2028年之前,它们尚不足以撼动中国锗供应链的主导地位。

· · ·

五、从矿山到芯片——中国材料企业的一次时代卡位

云南锗业的核心价值,不在于它是一座矿——如果只看储量,它只是中国众多有色金属储量中的一员。它的真正价值在于完成了从矿山到半导体材料的纵向一体化布局,成为全球第三家掌握大尺寸磷化铟衬底量产技术的企业。这一步跨越,本质上是从资源型企业向半导体材料平台的质变。

磷化铟的量产突破,是这次跨越的标志性事件。在光模块从800G向3.2T狂奔的赛道上,磷化铟衬底是光芯片的"底座"——没有它,高带宽、低功耗的光通信就是空中楼阁。云南锗业成为这一核心材料的全球第三极,意味着中国在AI算力基础设施的最上游,拥有了一张自主可控的底牌。这在半导体领域并不常见:在硅基芯片上我们追赶,在氮化镓上我们追赶,但在锗基半导体上,我们正在定义标准。

三重不可逆趋势构成了这个产业故事的时代底色。第一,AI算力基建不可逆——全球AI Capex在2026年预计超过3,000亿美元,光模块作为数据中心内部互联的核心器件,需求只会加速不会减速。第二,商业航天规模化不可逆——低轨卫星从几千颗向数万颗规模演进,空间太阳能电池的锗衬底需求呈指数级增长。第三,半导体国产替代不可逆——从出口管制到自主可控,锗基半导体的国产化率从15%到40%只是开始,未来的目标是全面替代。

在全球锗产业链的版图上,中国掌握着采矿、冶炼、深加工的全链条能力。这不仅是市场份额的问题,更是国家战略资源安全的保障。从红外制导到卫星通信,从光纤干线到AI数据中心,锗及其化合物渗透进了现代国家安全和技术竞争力的每一个关键节点。而云南锗业,正是这个链条上从上游资源到下游材料的唯一全环节枢纽——国内唯一、全球前三。

站在2026年的夏天回望,一条清晰的路径已经展开:三十年前,临沧的采矿工人把锗精矿装袋运往海外;二十年前,第一炉区熔锗锭出炉;十年前,红外锗单晶开始出口;五年前,光伏锗晶片进入SpaceX供应链;今天,磷化铟衬底正在批量装入全球AI数据中心的光模块。这串脚印不仅是云南锗业的,也是中国材料工业从低端到高端、从资源出口到技术输出的缩影。

产业价值在于不可替代的物理属性铸就的刚性需求,技术突破在于磷化铟大尺寸制备打破了日美双头垄断,战略卡位在于中国掌握全链条产能且出口管制构筑了制度性壁垒。当AI算力的洪流冲击着每一个半导体环节,在最上游的材料端,一家中国公司正在用自己的方式卡住时代的咽喉。

· · ·

本文仅作产业研究交流,不构成任何投资建议。数据来源:USGS、LightCounting、Yole Intelligence、公司公告、公开市场信息。