夜雨聆风

夜雨聆风

当英伟达把Cosmos世界模型开源,当人形机器人从实验室走向工厂,当智能驾驶从高速NOA切入城市全场景,一场由"数字AI"向"物理AI"跃迁的产业革命正在发生。这不是概念炒作,而是AI真正开始改造实体世界的起点——一个规模远超数字AI的万亿级市场正在加速形成。

一、物理AI是什么?为什么是现在?

1.1 定义:从"比特世界"到"原子世界"的跨越

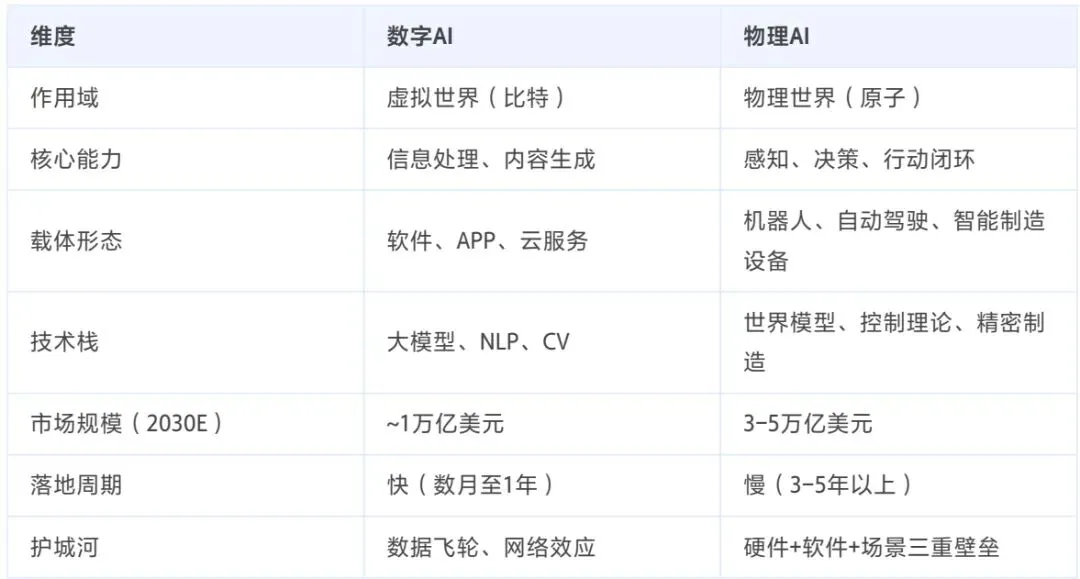

物理AI(Physical AI)是指能够感知、理解并作用于物理世界的人工智能系统。与传统数字AI(ChatGPT、文生图等)只在虚拟世界处理信息不同,物理AI要打通"感知-决策-行动-反馈"的完整闭环,让AI从"只会说"变成"真会干"。

核心特征:

具身性:拥有物理实体(机器人、自动驾驶汽车、工业机械臂等)

感知能力:通过视觉、力觉、激光雷达等多模态传感器感知环境

物理常识:理解重力、摩擦、碰撞等物理规律

行动能力:能够对物理世界产生实际影响和改变

如果说过去十年的AI革命是"软件定义世界",那么下一个十年就是"AI定义物理世界"——从工厂车间到城市交通,从家庭服务到医疗健康,物理AI将重构几乎所有实体产业。

1.2 爆发临界点:技术、资本、政策三重共振

物理AI不是新概念,但2026年为什么突然成为产业主线?答案是:三大条件同时成熟,把它从实验室推到了商业化落地的临界点。

第一,技术闭环终于打通。

大模型技术成熟,让机器人具备通用推理能力

世界模型(World Model)突破,英伟达Cosmos、Google Gemini等能模拟物理规律

传感技术成本暴跌,3D视觉、力传感器价格下降80%以上

执行器技术进步,谐波减速器、伺服电机实现国产替代

第二,产业巨头集体押注。

英伟达:推出Cosmos开源物理世界模型,打造具身智能开发者生态

特斯拉:Optimus人形机器人进入量产爬坡,FSD完全自动驾驶加速落地

华为:发布CloudRobo全流程具身智能平台,联合机器人企业加速落地

宇树/智元/优必选:中国机器人企业万台级产线接连落地

第三,政策与资本双重加持。

中国"十五五"规划将具身智能列为未来产业重点方向

大基金三期投资银河通用等物理AI企业

2026年一季度国内具身智能赛道融资超200亿元,同比增长近60%

表1:物理AI与数字AI的核心差异

数据综合自Grand View Research、智源研究院、Coatue Management

二、市场规模:从千亿到万亿的跃迁路径

2.1 全球市场:2040年突破3万亿美元

多家权威机构对物理AI市场规模做出预测,虽然数值有差异,但都指向同一个结论——这是一个万亿级别的超级赛道。

根据Grand View Research数据,2025年全球物理AI市场规模约为816.4亿美元,预计到2033年将增长至约9603.9亿美元,年复合增长率达36.1%。

全球咨询公司Zinnov预测,到2030年物理AI将驱动超过1万亿美元的经济规模。而在更远的愿景下,Coatue Management预计物理AI市场规模至少可达6万亿美元,较数字AI高出约50%。

智源研究院的测算更为保守但更聚焦:2040年全球物理AI关联产业规模有望达3.25万亿美元,其中人形机器人、智能驾驶、智能制造是三大核心应用方向。

2.2 中国市场:全球最大的增长极

中国是物理AI产业发展最快的市场,也是全球最大的机器人生产国和消费国。

根据沙利文发布的《2026年中国物理AI仿真及数据平台研究报告》,预计到2030年中国物理AI仿真及数据平台市场规模将达到1806亿元,其中智能汽车占比36%、具身智能机器人占比34%。

在整机市场方面,2026年全球人形机器人出货量将突破5.1万台,较2025年暴涨717%。其中中国产量预计达2.3万台,占全球近半份额。如果按高工机器人研究所的乐观预测,国内出货量有望达6.25万台。

表2:全球物理AI市场规模预测(2025-2040)

数据来源:Grand View Research、智源研究院、Zinnov(2026年6月)

2.3 资本风向标:从软件向硬件的大迁移

资本市场正在发生一场深刻的转向——资金正从纯软件AI公司大规模流向物理AI和硬科技领域。

据PitchBook数据,全球机器人和物理AI领域的风险投资从2019年的42亿美元增长至2025年的260亿美元,六年翻了五倍多。

这场转向的背后逻辑清晰而直接:AI已开始轻易复制传统软件功能,以Salesforce、Workday为代表的SaaS上市公司股价遭受重创,投资人正大规模转向芯片、电力、制造等AI基础设施及自主智能设备。

正如风投机构BlueYard Capital合伙人所言:"过去那套投资企业软件公司的打法,未来行不通了。"

三、产业链全景:四层架构,谁在赚大钱?

物理AI产业链很长,但可以清晰地划分为四层架构,每一层的技术壁垒、利润水平和竞争格局截然不同。

3.1 第一层:算力基础设施层——AI的"水电煤"

算力是物理AI的基础支撑。无论是训练世界模型,还是运行机器人的实时控制系统,都需要强大的算力支撑。

核心环节:

AI芯片:GPU、NPU、边缘计算芯片

光模块:高速互联,支撑算力集群

服务器:AI训练与推理服务器

液冷温控:高功耗算力机房的散热方案

市场格局: 英伟达在训练端占据绝对主导地位,但在边缘推理端,华为昇腾、地平线、黑芝麻等中国企业正在快速崛起。

代表企业: 英伟达、华为昇腾、寒武纪、工业富联、中际旭创、英维克

3.2 第二层:软件与仿真层——物理AI的"操作系统"

如果说算力是"水电煤",那么仿真软件和世界模型就是物理AI的"操作系统"。这是技术壁垒最高、利润率最丰厚的环节。

核心环节:

物理仿真引擎:模拟物理规律、环境交互

世界模型:生成式AI驱动的虚拟世界

运动控制算法:机器人运动规划与控制

数字孪生平台:虚实映射与同步

市场格局: 海外巨头(英伟达Omniverse、Unity、Unreal)占据高端市场,但国内厂商正在快速追赶。索辰科技的物理场仿真、五一视界的自动驾驶仿真、华为的CloudRobo平台都在各自领域实现突破。

代表企业: 英伟达、索辰科技、五一视界、华为、软通动力

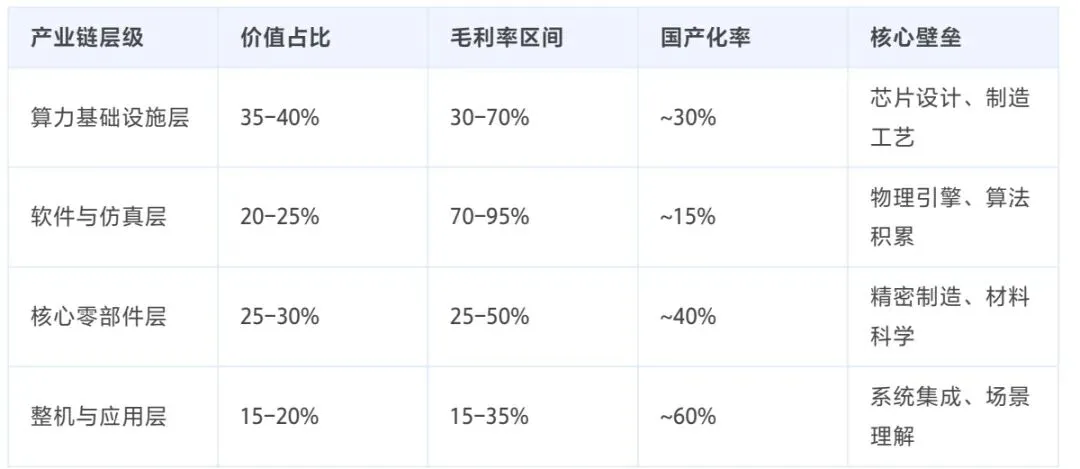

表3:物理AI产业链各环节价值占比与国产化率

数据综合自中投产业研究院、赛迪顾问、各公司财报(2026年5月)

3.3 第三层:核心零部件层——机器人的"肌肉骨骼"

核心零部件是物理AI硬件的基础,决定了机器人的性能、可靠性和成本。

核心环节:

减速器:谐波减速器、RV减速器,机器人关节核心

伺服电机:高精度运动控制

传感器:3D视觉、力觉、IMU、激光雷达

控制器:运动控制大脑

电池与能源系统:动力来源

市场格局: 高端减速器仍被日本纳博特斯克、哈默纳科垄断,但中国企业正在快速突围。绿的谐波、双环传动、昊志机电等企业已实现批量供货。传感器领域,国产替代空间巨大。

代表企业: 绿的谐波、双环传动、昊志机电、柯力传感、凌云光

3.4 第四层:整机与应用层——价值落地的最终载体

整机是物理AI价值的最终体现,也是最贴近用户的环节。

核心应用场景:

工业制造:3C装配、汽车制造、质检分拣

仓储物流:搬运、码垛、分拣

人形机器人:通用具身智能平台

智能驾驶:乘用车、商用车自动驾驶

家庭服务:清洁、陪护、教育

特种应用:电力巡检、消防救援、医疗手术

市场格局: 中国企业在工业机器人和人形机器人领域已具备全球竞争力。宇树科技2025年人形机器人出货超5500台,全球第一。优必选2025年营收超20亿元,是"人形机器人第一股"。

代表企业: 特斯拉、波士顿动力、宇树科技、智元机器人、优必选、大疆

四、三大核心赛道深度解析

4.1 赛道一:人形机器人——皇冠上的明珠

人形机器人是物理AI的终极载体,也是技术难度最高、市场空间最大的细分赛道。

发展现状: 2026年是人形机器人量产元年。全球出货量从2025年的不足1万台暴涨至5.1万台,中国占比近50%。特斯拉Optimus、宇树科技、智元机器人、优必选等企业均已进入量产阶段。

成本曲线: 核心零部件国产化率突破90%,整机价格从百万元级下探至20万元区间,消费级机型更是降至3万元内。宇树科技的R1定价2.99万元,直接击穿了价格天花板。

商业化路径: 先B后C是行业共识。工业场景(3C制造、汽车装配、仓储分拣)率先跑通商业闭环,单台机器人替代2-3人,年降本超15万元,投资回报周期约2-3年。家庭服务场景预计2028年后逐步普及。

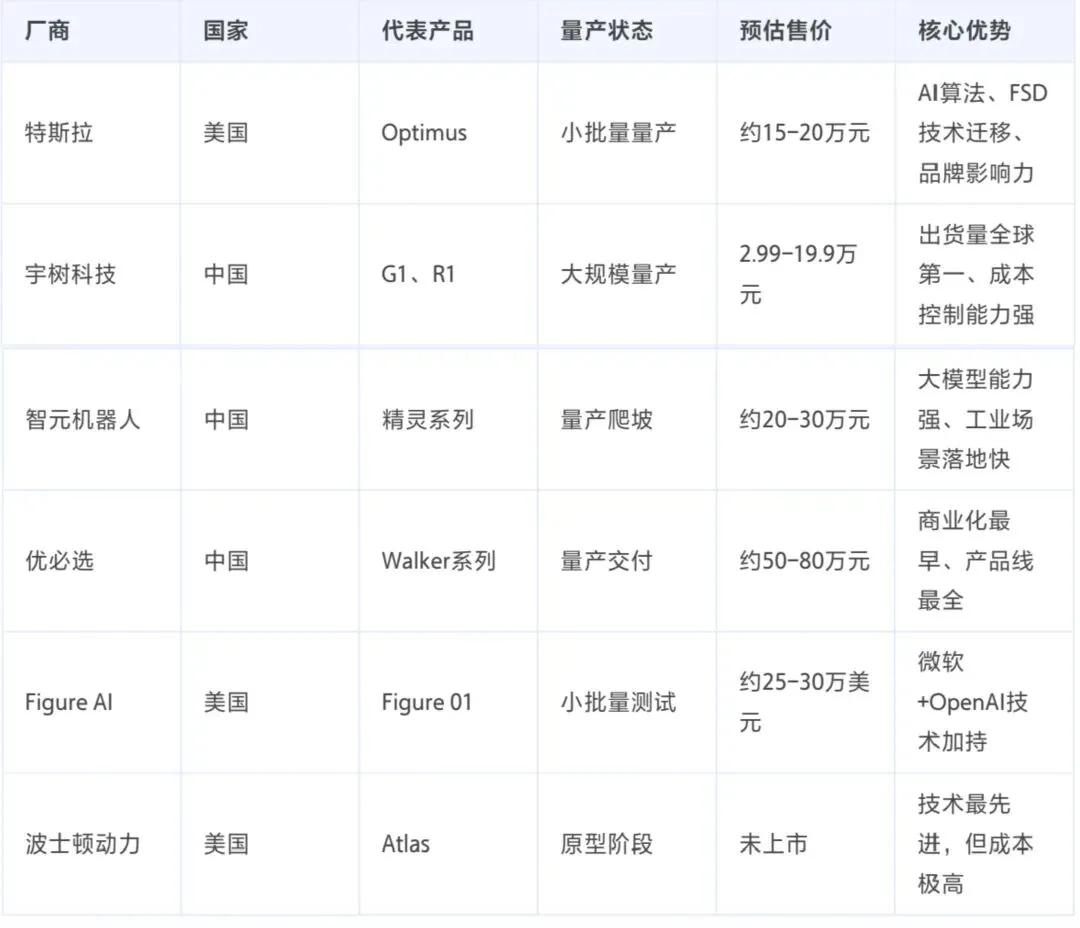

表4:全球人形机器人主要厂商对比(2026年)

数据来源:各公司官网、公开报道、行业调研(2026年6月)

4.2 赛道二:智能驾驶——最大规模的物理AI应用

智能驾驶是物理AI落地规模最大、商业化最成熟的场景。每一辆智能汽车都是一个轮式机器人,在真实的物理环境中感知、决策、行动。

发展现状: 2026年中国城市NOA(导航辅助驾驶)解决方案市场规模预计达到183.1亿元,同比增长42.4%。L2+级智能驾驶渗透率已攀升至48.7%,搭载城市NOA功能的新车交付量占比达29.3%。

技术路线: 从高速NOA到城市NOA,从高精地图依赖到无图方案,从规则驱动到端到端大模型——智能驾驶的技术迭代正在加速。小鹏、理想、华为、比亚迪等均已推出无图城市NOA方案。

商业化: 订阅制模式逐渐成熟,单用户年均ARPU值达1,280元。随着城市NOA从高端配置向中端车型下沉,用户基数将快速扩大。

4.3 赛道三:工业智能——最务实的落地场景

工业制造是物理AI最务实、最容易实现商业闭环的场景。工厂环境相对可控,任务相对标准化,ROI计算清晰。

应用场景:

质检检测:AI视觉检测替代人工,效率提升3-5倍

柔性装配:机械臂+AI视觉实现多品种混线生产

搬运码垛:AMR机器人替代人工搬运

预测性维护:AI分析设备数据,提前预警故障

市场规模: 2026年全球智能工厂AI市场规模约180亿美元,预计2034年达到1650亿美元,CAGR超过25%。

五、中国力量:从跟跑到领跑的跃迁

在物理AI这场全球竞赛中,中国企业正在从"跟跑者"向"领跑者"转变,在多个环节实现了全球领先。

5.1 整机制造:全球最大的机器人生产国

中国是全球最大的工业机器人市场,也是人形机器人产业发展最快的国家。

宇树科技:2025年人形机器人出货超5500台,全球第一

优必选:"人形机器人第一股",2025年营收超20亿元

智元机器人:控股上市公司,营收突破10.5亿元

格力、美的等家电巨头也纷纷入局机器人领域

5.2 核心零部件:国产替代加速

减速器、伺服电机、传感器等核心零部件曾是中国机器人产业的短板,但近年来国产替代速度远超预期。

减速器:绿的谐波国内市占率超60%,全球第二,已独家供应特斯拉墨西哥工厂

伺服电机:汇川技术、禾川科技等企业快速崛起

传感器:柯力传感、昊志机电、凌云光等在力学、视觉传感器领域实现突破

5.3 政策与生态:国家战略级支持

中国政府对物理AI和具身智能的支持力度全球罕见:

"十五五"规划将具身智能列为未来产业重点方向

大基金三期投资银河通用等物理AI企业

国家电网计划批量采购8500台电力作业机器人,总投资约68亿元

工信部发布人形机器人与具身智能综合标准化体系建设指南

特别值得关注的是"国家队"入场的信号意义。 银河通用引入大基金三期融资,标志着具身智能正式纳入国家核心产业战略布局。国家电网的批量采购则为行业提供了稳定的增量需求,打通了从技术到商业化的"最后一公里"。

六、投资逻辑:三层筛选,把握产业拐点

6.1 投资框架:从"0到1"到"1到N"的节奏把握

物理AI产业处于不同发展阶段,投资逻辑也不同:

资料来源:52赫兹回声整理

我们当前正处于"技术验证期"向"量产爬坡期"过渡的关键节点——2026年是量产元年,也是投资回报最丰厚的阶段。

6.2 三大投资主线

主线一:仿真软件与世界模型——壁垒最高的"卖水人"

逻辑:物理AI训练必须依赖仿真环境,仿真平台是所有机器人企业的刚需

壁垒:技术积累深、客户粘性强、毛利率高(80%+)

代表:索辰科技、五一视界、华力创通

主线二:核心零部件——弹性最大的"硬科技"

逻辑:整机出货量暴增,上游零部件率先受益,量价齐升

壁垒:精密制造、材料科学、工艺积累

代表:绿的谐波、双环传动、昊志机电、柯力传感

主线三:整机龙头——格局最清晰的"平台型公司"

逻辑:头部效应明显,最终可能只有少数几家企业能跑出来

壁垒:技术+生态+品牌+成本的综合竞争

代表:特斯拉(Optimus)、宇树科技、优必选、智元机器人

6.3 风险提示

物理AI虽然前景广阔,但投资风险不容忽视:

技术落地不及预期风险:复杂场景下的稳定性、可靠性仍有待验证,通用人形机器人的商业化可能比预期更慢。

竞争加剧风险:海内外科技巨头和创业公司扎堆涌入,可能导致同质化竞争和价格战。

估值过高风险:部分热门概念股估值已透支未来3-5年的增长预期,若业绩兑现不及预期,可能面临估值回调。

政策变动风险:行业发展高度依赖政策支持,若政策力度不及预期,可能影响行业发展速度。

七、展望:物理AI的"iPhone时刻"

15年前,iPhone的发布开启了移动互联网时代,重构了人们的生活方式,也诞生了苹果、谷歌、腾讯、阿里等一批万亿级公司。

今天,物理AI正站在类似的历史节点上。

我们判断,2026-2027年将是物理AI的"iPhone时刻"——

技术成熟度达到可用水平

成本下探到大规模应用的临界点

杀手级应用场景开始出现

产业生态从"单打独斗"走向"协同发展"

这场由"比特"向"原子"的跃迁,将带来比移动互联网更深刻的产业变革——它不是改变某个行业,而是重构所有实体产业。

对于投资者而言,这既是机遇也是挑战。机遇在于赛道足够长、空间足够大;挑战在于技术迭代快、不确定性高。唯有深度研究、精选个股、长期持有,才能在这场产业革命中分享到真正的红利。

本文仅做产业研究与行业分析,不构成任何投资建议。股市有风险,投资需谨慎。

核心数据来源:

Grand View Research, 《Physical AI Market Size, Share & Trends Analysis Report》, 2026年5月

智源研究院, 《中国物理AI产业发展白皮书》, 2026年4月

沙利文, 《2026年中国物理AI仿真及数据平台研究报告》, 2026年3月

PitchBook, 《Global Robotics & Physical AI VC Report》, 2026年Q1

集邦咨询, 《2026年全球人形机器人产业展望》, 2026年5月

高工机器人研究所, 《中国人形机器人产业发展报告》, 2026年4月

各公司财报、公开信息及行业调研