夜雨聆风

夜雨聆风今天一整个上午,微信里的消息就没停过。全是来问:汇丰怎么登不上了?我的钱不会有事吧?

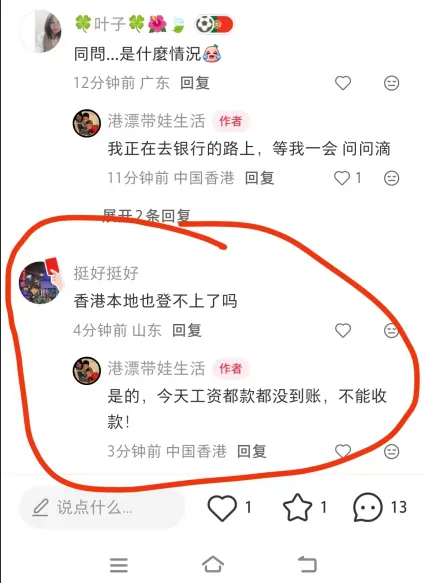

先是 APP 直接崩,点进去就弹 “暂时无法登录”。好不容易挤进去,要么读不出账户信息,要么转账缴费功能全受限。很多人手头只有这一张港卡,所有美元资金都在里面,瞬间就慌了。

先给所有人吃颗定心丸:这是汇丰香港全区域的系统大面积故障,不是你个人账户出了问题,更不是资金安全出了风险。银行那边比客户更急着修复,用不了多久就能恢复正常。

网友反馈

但我还是想借着这件事,跟所有持有境外资产的朋友说句掏心窝子的话:港卡永远别只办一张,境外资产也绝对不能全放在同一个篮子里。

只有一张港卡的风险,今天你该体会到了

很多人觉得,办一张汇丰这种大行的卡就够了。名气大,用着方便,没必要折腾第二张。

但今天的状况就是最现实的一课:哪怕是头部大行,也会遇到系统故障、维护升级,甚至后续的政策调整、风控排查。你只有一张卡,就等于把所有的资金通道都绑在了这一家机构上。它出问题,你就等于全面 “断粮”。别说做投资、缴保费,连自己账户里有多少钱都看不了,急用钱的时候根本转不出来,那种无力感谁碰谁焦虑。

反过来,今天手里有备用卡的人,几乎没受什么影响。汇丰用不了,就打开渣打、中银香港的 APP,该转账转账,该缴费缴费,日常操作一点不耽误。这就是备份的意义:平时可能用不上,但真出状况的时候,就是你的兜底保障。

办第二张港卡,不是不信任某家银行,而是给自己留足安全垫。

选备用卡也不用挑花眼,就选主流的香港大行就行。比如渣打香港,和汇丰一样是头部外资行,系统稳定,网点覆盖全,跨境转账、缴保费、证券出入金这些常用功能都很顺畅。和汇丰搭配着用,功能互补,风险分散,是绝大多数人的备用卡首选。

千万别等卡用不了了,才想起要办第二张。港卡办理都有审核周期,提前办好放着,不用也没成本,真要用的时候才能立刻顶上。

比账户分散更重要的,是资产分散

很多人的问题,不止是只有一张港卡。而是把所有境外资金,一股脑全放在这一个账户里。要么全躺活期吃利息,要么全转到同一家券商里炒股炒基。

这本质上,是把所有风险都捆在了一起。银行系统崩了,你全部的钱都看不着、用不了;券商出政策变动,你所有的投资资金都进退两难。一荣俱荣,一损俱损,根本谈不上风险对冲。

真正稳妥的境外资产配置,核心原则永远是分散。不只是账户分散在不同银行,资产更要分散在不同品类、不同机构里,彼此风险隔离,才能真的安心。

一个健康的配置结构,应该是分层的:

第一层是流动资金,放在 2-3 家不同的香港银行账户里,应付日常转账、缴费、出入金的需求,随时能用,互为备份。

第二层是稳健底仓,配置一部分香港美元储蓄险。这类资产受香港保监局独立监管,保单资产和银行、券商的风险完全隔离,不会因为某家金融机构出问题而受影响。长期持有稳健增值,既能对冲汇率风险,又能给整个资产盘托底,不管市场怎么波动,这部分钱都是确定的。

第三层才是风险投资,比如股票、基金这类,拿闲钱去博取更高的收益,就算有波动,也不会影响你的基本盘。

这样搭配下来,不管遇到银行系统故障,还是市场大跌,又或是行业政策调整,你都不会全盘被动。总有一部分资金是安全的,总有一部分渠道是可用的,这才是配置的真正意义。

给大家两个立刻就能做的行动建议

今天这场故障,很快就会过去。但如果看完只是吐槽两句,转头还是该怎么样怎么样,那下次再遇到类似的事,你还是会慌。

趁这个机会,做好两件事,比什么都强:

第一,等汇丰系统恢复正常后,先核对好自己的账户信息,确保状态无误。然后立刻着手办理你的第二张港卡,优先选渣打这类成熟稳定的大行,把备用渠道先搭起来。

第二,花十分钟盘点一下你现在的境外资产。看看是不是全集中在同一家机构、同一类产品里。算清楚流动资金、稳健资产、风险投资各自占比,有没有做到真正的风险分散。

最后多说一句。今天的事说大不大,就是一次系统故障,很快就能修复。但它更像一次免费的压力测试,把很多人习以为常的 “安全”,撕开了一道口子。

境外资产配置,从来都是先求稳,再求赚。你能赚多少钱,要看市场机会;但你的钱安不安全,全看你有没有做好风险对冲。

多一张备用卡,多一类稳健资产,多一份分散布局。鸡蛋不放在同一个篮子里,才是颠扑不破的硬道理。