夜雨聆风

夜雨聆风▲戳蓝色字关注我们!

“AI Agent将在5年内彻底改变我们的生活,每个人都应该拥抱AI Agent,成为时代的领跑者。”——比尔·盖茨预言

核心观点洞见:

Chris Miller说中国AI"投入不足"、"北京不相信AI重要"——但2026年的数据给出了不同答案:中国周Token调用量7.94万亿、国产模型包揽OpenRouter前六、日均Token 140万亿。Miller不是"错了",而是用美国标准衡量中国策略 中美AI竞争不存在"谁更正确"——这是"精英路线"(追求AGI前沿突破)和"大众路线"(追求AI应用规模化)两种AI世界观的对撞。历史会裁决哪种路线更适合AI这个特殊技术 Miller的《芯片战争》是理解半导体地缘政治的杰作,但用"芯片战争"的框架来理解AI竞争,可能正在错过一个关键变量——当AI应用层爆发时,芯片优势不自动等于AI优势

米勒说中国AI"投入不足",但7.94万亿周Token在反驳他——读《芯片战争》的现实校验

"中国政府对AI的投入严重不足——过去四年一直如此。北京似乎并不真的相信AI会像我们认为的那么重要。"

——Chris Miller,《芯片战争》作者,2026年6月

如果你刚读完《芯片战争》,这句话大概率让你停下来想了一下。

Chris Miller是我非常尊敬的学者。《#芯片战争》是我近年读过最好的产业史著作之一——它揭示了半导体如何从一项实验室技术演变为大国博弈的核心战场。Miller对芯片供应链的洞察、对台积电不可替代性的分析、对技术民族主义兴起的判断,都堪称精准。

但当我读到他在2026年6月对AI产业的最新判断时,我产生了一个强烈的念头:Miller的芯片分析是一流的,但他对#中国AI 的判断,可能需要一次现实校验。

不是因为Miller不够聪明——恰恰相反,正因为他的《芯片战争》如此出色,验证他的中国AI判断是否站得住,本身就是一个极有价值的智力练习。如果Miller都看错了,那说明不是他错了,而是我们理解中国AI的框架需要升级。

这篇文章就是一次"对话式校验":把Miller在2026年最新的三个核心判断,逐一放在中国AI的真实数据面前检验。

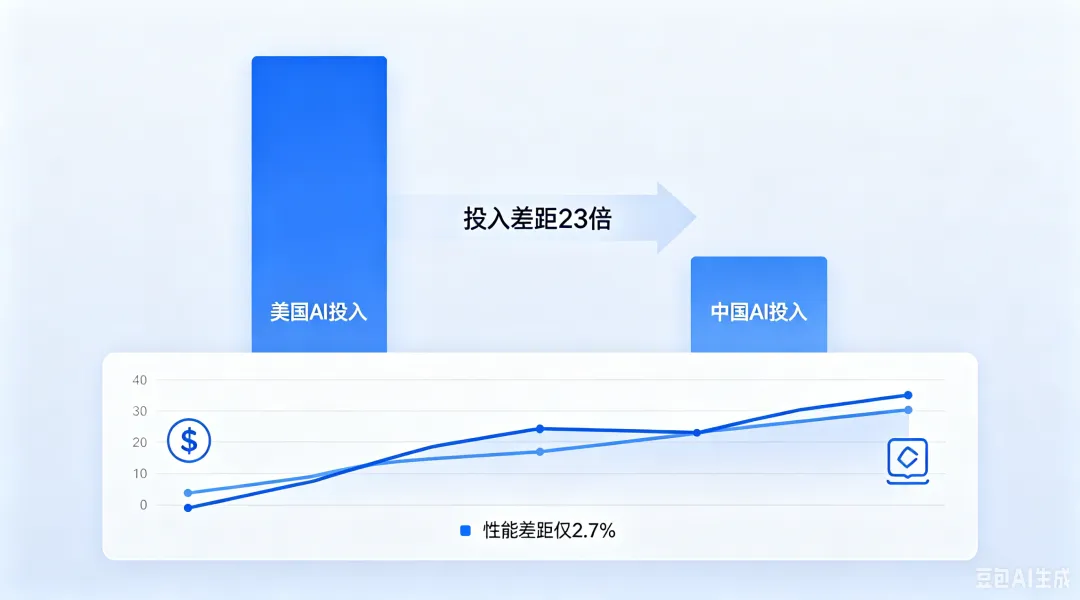

一、Miller判断1:"#AI投入 不足"——但23倍的投入差,换来了不到3%的性能差

Miller说中国AI"投入不足",他的数据依据是什么?

2026年,美国四大云厂商(亚马逊、谷歌、微软、Meta)在AI基础设施上的资本开支合计约7000亿美元。而中国国家层面的AI数据中心计划——5年2万亿人民币(约2950亿美元),分摊到每年约590亿美元。仅谷歌一家的AI投入,就接近中国整个国家计划的年化水平。

斯坦福2026年AI指数报告提供了一个更直观的对比:2025年美国私人AI投资2859亿美元,中国只有124亿美元,差距23倍。

从这些数字看,Miller的判断似乎完全正确。如果AI竞争是一场"谁花钱多谁赢"的游戏,美国确实已经赢了。

但斯坦福同一份报告还有一个被引用得少得多的数据:

中国最好的AI模型与美国的性能差距,仅剩2.7%。 (Stanford AI Index 2026)

23倍的投入差距,换来了不到3%的性能差距。这个"投入产出比"如果放在任何一家企业的ROI分析中,都值得CEO追问一句:多花23倍的钱,只多赢3%,这笔账划算吗?

更值得追问的是:中国真的"投入不足"吗?还是投入的结构和路径完全不同?

看几个数据点:

字节跳动:2026年AI基础设施预算高达700-890亿美元(字节跳动一家就接近整个美国四大云厂商的1/10) 阿里巴巴:三年5000亿人民币(约690亿美元)AI+云基础设施投资 腾讯:2026年AI资本开支较2025年翻倍

这些数字加起来,中国头部科技公司的AI投入并不少。区别在于:美国的投入是"国家+企业"双层结构——政府不做,企业做;中国的投入是企业做在前面,国家计划做在后面。 中国的投入节奏是"企业先行、政策跟进",而Miller用美国"政策先行、企业跟进"的节奏来衡量中国,自然会得出"投入不足"的判断。

一个值得注意的数据:斯坦福报告同时显示,中国AI专利申请占全球69.7%,工业机器人安装量是美国的9倍。**"投入不足"说的是训练,但中国的投入重点在应用层。**

这背后有一个经济规律在起作用——#杰文斯悖论 (Jevons Paradox):当一项资源的效率提升、成本下降时,它的消耗量不会减少,反而会爆发式增长。中国AI公司的定价策略正是这个逻辑的完美体现——国产模型API价格仅为美国竞品的1/3到1/20。极低的价格催生了极高的用量,极高的用量催生了更快的迭代,更快的迭代缩小了性能差距。

这就是#Token经济 的核心洞见:China's AI "underinvestment" looks different when you stop counting dollars and start counting Token consumption.

二、Miller判断2:"北京不相信AI重要"——但Token不会撒谎

Miller在2026年6月接受Yahoo Finance采访时说了一句更耐人寻味的话:

"中国政府对AI重要性的认知不足。他们似乎不觉得AI会像我们认为的那样改变世界。"

如果这句话是真的,那如何解释以下数据:

2026年第一季度,中国日均Token调用量突破140万亿,两年增长超1400倍。 (国家数据局)

2026年4月至5月,中国AI模型连续六周在OpenRouter平台上消耗量超过美国,全球前五中占四席。 (OpenRouter数据)

2026年2月,中国模型在全球Token消耗中的占比一度达到61%,首次全面超越美国。 (高盛报告)

中国周Token调用量达到7.94万亿,占全球36%,约为美国的2倍。

说"一个不相信AI重要的国家",在全球AI使用量上遥遥领先——这在逻辑上是矛盾的。除非我们重新定义"相信"的含义。

这里涉及一个不易察觉的人性偏差——**"信仰式相信"vs"使用式相信"**。

美国对AI的态度是"信仰式"的——OpenAI的使命是"确保AGI造福全人类",Anthropic要建"黄金准则"的AI,科技领袖谈AI时用的是"拯救世界""改变人类文明"这样的宏大叙事。Miller说的"相信AI重要",本质上是指这种美国式的AGI信仰狂热。

但中国对AI的态度是"使用式"的——不一定要"信仰"AI,但一定要"使用"AI。 这和中国过去四十年对待所有技术的方式一脉相承:不管是互联网、移动支付、还是AI,中国的策略从来不是"先信仰再使用",而是"边用边信、用多了自然信"。

2026年3月,国家数据局局长刘烈宏在中国发展高层论坛上正式公布了Token的中文译名——**"词元"**。一个术语的官方定名,看似小事,实则是信号:AI已经进入了国家治理的话语体系。

同期发布的2万亿人民币AI数据中心计划,确立了四项目标:

建设全国一体化的AI算力网络 国产芯片占比目标超过80% 算力枢纽覆盖"东数西算"八大节点 2028年前建成自主可控的AI基础设施

这不是"不相信AI"的政府的作为。

郑永年教授在2026年3月的一次专访中给出了一个有力的分析框架:中美AI走的是两条路线——美国是"精英路线"(追求AGI前沿突破),中国是"大众路线"(追求AI在各行各业的规模应用)。两条路线不存在谁对谁错,它们服务于不同的目标、遵循不同的逻辑、用不同的标准衡量"成功"。

用"精英路线"的标准来丈量"大众路线"的成败,就像用马拉松的规则评判一场游泳比赛——不是不能比,但比出来的结论需要打一个大大的问号。

这让我想起《孙子兵法》里的一句话:**"知己知彼,百战不殆。"** Miller对美国的"己"了如指掌,对中国这个"彼"的数据掌握也相当扎实。但问题出在:他用"知己"的框架来"知彼",用分析硅谷的逻辑来分析中国的AI产业化。这不是数据问题,是认知框架问题——就像拿着一份米其林指南去评判夜市小吃摊,指南没错,但用错了地方。

三、Miller判断3:"中国芯片落后,规模没有利润"——但"够用"正在重新定义游戏规则

Miller在2026年的台湾播客访谈中提出了一个核心论断:

"中国拥有全球40%的制造产能,但利润率极低。利润才是真正的实力。"

这个判断比前两个都更难反驳——因为它在技术上基本正确。

中国AI芯片的现状确实不乐观:

中芯国际的N+3(5nm级)制程良率仅30-40%,而台积电在同等节点上的良率超过80% 没有EUV光刻机,继续往3nm以下推进极其困难 华为的CANN软件生态仍远落后于英伟达的CUDA 虽然华为Ascend 950实现了HBM自研突破,但整体供给仍然紧张

从技术指标看,Miller是对的。如果"芯片战争"的标准是最先进制程、最高良率、最完整的生态,中国确实差距明显。

但这里有一个值得审视的隐含假设——Miller把"芯片战争"的逻辑延伸到了AI竞争,但AI竞争≠芯片竞争。

芯片战争的核心逻辑是"谁拥有最先进的技术谁就赢"。但AI竞争的一个关键变量正在浮现:当AI从训练转向推理,芯片需求的"质量门槛"在下降,而"数量门槛"在上升。

什么意思?

训练需要最顶尖的GPU——集群规模、并行效率、算力密度,每一项都直接决定训练成本和速度。所以训练时代是"赢者通吃",英伟达占绝对主导。

但推理(尤其是Agentic推理)的工作负载完全不同。推理的核心需求不是"最快的矩阵计算",而是"足够好的计算+高效的调度+低成本"。这正是CPU、NPU、TPU等多样化芯片的机会——推理不需要"最好的芯片",需要"最合适的芯片组合"。

于是我们看到:

华为Ascend 950在推理场景中已经在服务DeepSeek这样的头部客户 中国计划在2026年将国内AI芯片产量翻三倍 国产AI芯片在数据中心的装机占比从2024年的不足20%,快速攀升至2026年的约50% "平行采购"政策要求:每进口一颗外国高端芯片,必须同步部署一颗国产芯片 2026年华为AI芯片收入预计达120亿美元,同比增长60%

这些数字的意义不在于"中国芯片追上英伟达了"——远远没有。而在于:一个"够用"的国产芯片生态正在形成。它可能不是最好的,但它是自主的、可扩展的、正在快速迭代的。 对于AI应用层的企业来说,"够用+自主"比"最好+不可控"在商业上更可持续。

这就引出了一个更深层的问题。

四、两种AI世界观的对撞——#精英路线 vs #大众路线

把Miller的三个判断放在一起,我会看到一位顶尖学者在用一套特定的"认知透镜"审视中国AI:

衡量标准:前沿技术突破(AGI进展、芯片制程、训练算力规模) 对比基准:美国模式(硅谷创新体系、OpenAI/英伟达的路径) 价值判断:技术领先=实力,利润=话语权 隐含假设:AI竞争和芯片竞争遵循同一套逻辑——谁在最前沿,谁就赢

这套透镜在分析半导体产业时高度有效——因为芯片产业确实是"赢者通吃"的,最先进的企业吃掉绝大部分利润。但它是否同样适用于AI产业?AI是更像"芯片"(前沿技术驱动),还是更像"互联网"(应用生态驱动)?

如果AI更像互联网——网络效应、规模效应、应用驱动——那中国"大众路线"的逻辑就比Miller的评价更有力:

这不是一个"谁对谁错"的问题,而是一个"谁的路更适合AI这个时代"的问题。历史上有过类似的岔路口:PC时代,IBM的精英路线(专业工作站)遇到了微软/英特尔的Wintel大众路线(人人一台PC);智能手机时代,黑莓的精英路线(商务人士专用)遇到了iPhone/安卓的大众路线(人人一台智能手机)。每一次,都是"大众路线"赢了。但AI不一定会重复历史。

Miller的价值在于他提醒我们一个扎心的事实:**"大众路线"的前提是"技术本身已足够成熟,可以规模化了。"** 如果AI技术还需要前沿突破才能释放真正的价值——如果AGI真的需要再投入一万亿美元才能实现——那"精英路线"的投入逻辑就是正确的,中国的"投入不足"就不是假象而是隐患。

这段分析不是为了"怼"Miller——恰恰相反,是认真对待他的批评,然后用数据回应。Miller的三个判断不是全无道理,但它们忽略了中国AI正在发生的一个本质变化:中国不是在Miller的赛道上"追赶",而是在自己的赛道上"领跑"。 两个赛道谁的终点更有价值,只有时间知道。

五、#现实校验 的结论——以及一个开放性问题

我写这篇文章的过程,就是一次"读《芯片战争》的现实校验"。

校验的结论是这样的:

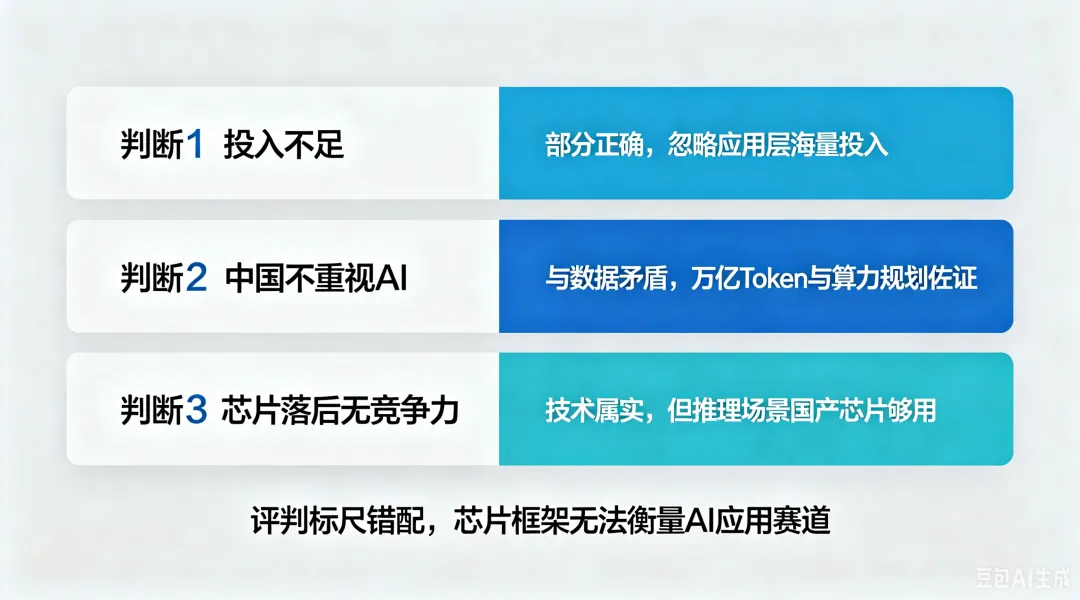

Miller的判断1(投入不足)—— ⚠️ 部分正确。在训练算力和前沿模型上,中国投入确实远低于美国。但他忽略了中国企业在应用层和推理侧的投入正在爆发。字节跳动700-890亿美元、阿里巴巴5000亿人民币——这些数字不小。 Miller的判断2(北京不相信AI)—— ❌ 与数据矛盾。中国日均Token调用量140万亿、国产模型包揽OpenRouter前六、2万亿AI基础设施计划——这些不是"不相信AI"的政府能实现的。 Miller的判断3(芯片落后,规模无利润)—— ✅ 技术上正确,但战略含义被高估。中国芯片确实落后,但"够用"的国产替代生态正在形成。在推理时代,芯片领先≠AI领先。

那Miller到底看错了什么?

我认为他看错的核心不是任何一个具体判断,而是他用来衡量中国AI的"尺子"。这把尺子是《芯片战争》教给他的——用"谁在最前沿"来判断谁在赢。但AI竞争可能正在从"前沿竞赛"转向"规模竞赛",从"谁做得最好"转向"谁用得最多"。

如果这个转向确实在发生,那Miller的尺子就量错了地方。

最后,一个开放性问题留给读者:

2026年最值得关注的数据,不是中国AI模型在OpenRouter上占了多少(51%-61%),不是中国周Token调用量是美国多少倍(2倍),甚至不是中国AI芯片国产化率到了多少(约50%)——而是中国制造业和服务业的AI渗透率曲线。

如果2027年我们看到:中国制造业AI渗透率从个位数跳升到20%以上、中国GDP中的AI贡献率开始加速上升——那时候,Miller的"精英路线vs大众路线"之争就会有答案了。

在那之前,保持用数据校验每一个"权威判断"的习惯。

Miller自己说过一句话我认同:"好的历史学家不预测未来,但他们能帮你问出更好的问题。"

那我反问一句:当中国制造业AI渗透率从个位数跳到20%以上的那一天,Miller是会调整他的判断,还是会继续用同一把尺子量下去?

这个答案不在《芯片战争》里,在你所在的行业里。

下一次再读到"中国AI不行"的判断时,希望你能想起三个数字——7.94万亿、140万亿、2.7%。它们是Miller没来得及写进书里的新数据,也是这个时代正在发生的事实。

这篇文章不是要"怼"Chris Miller——他是一位真正优秀的学者,《芯片战争》仍然是我最推荐的产业史读物之一。正因为他优秀,认真对待他的判断并用数据与之对话,才是有价值的智力实践。我的看法可能有局限,欢迎在评论区指出我遗漏的数据或角度。

如果你也在读《芯片战争》,不妨带着三个数字——7.94万亿周Token调用量、140万亿日均Token、2.7%性能差——去重读一遍Miller对中国的分析,你的理解可能会不一样。

本文标签: #芯片战争 #中国AI #AI投入 #杰文斯悖论 #Token经济 #精英路线 #大众路线 #现实校验

本文由AI辅助创作,经人工深度编辑后发布。核心观点、分析框架及结论由作者独立完成。

— END —

免责声明: 本文基于作者个人观点及写作风格,内容仅供参考学习,不构成任何投资建议。投资有风险,入市需谨慎。

本文作者:水清木华(笔名),985管理学硕士,专注AI数智化转型与商业战略研究,擅长基于管理与技术的效率革命的AI数智化战略规划及体系搭建,曾参与或主导服务过多家 央国企业与上市公司数智化战略规划。

代表研究作品:

《重新定义零售组织生命力--用户数智化运营方法论》;

《TOB型企业如何构建自信型业务组织--营销&销售&客成》;

... ...

关注我一起分享更多深度商业分析。

👇 扫码关注点关注、不迷路,AI赋能我带

欢 迎 联 系

联系方式:微信

长按扫描下方二维码

未来已来,只是分布不均。这一次,让自己成为Agent时代的"造物主"。

推荐阅读