夜雨聆风

夜雨聆风🔥 AI Agent狂潮引爆企业级SSD供给危机:五巨头单季豪揽186亿美元

2026年6月17日 · 行业播报

"供给不是慢了一步,而是根本没在同一个赛道上跑。"

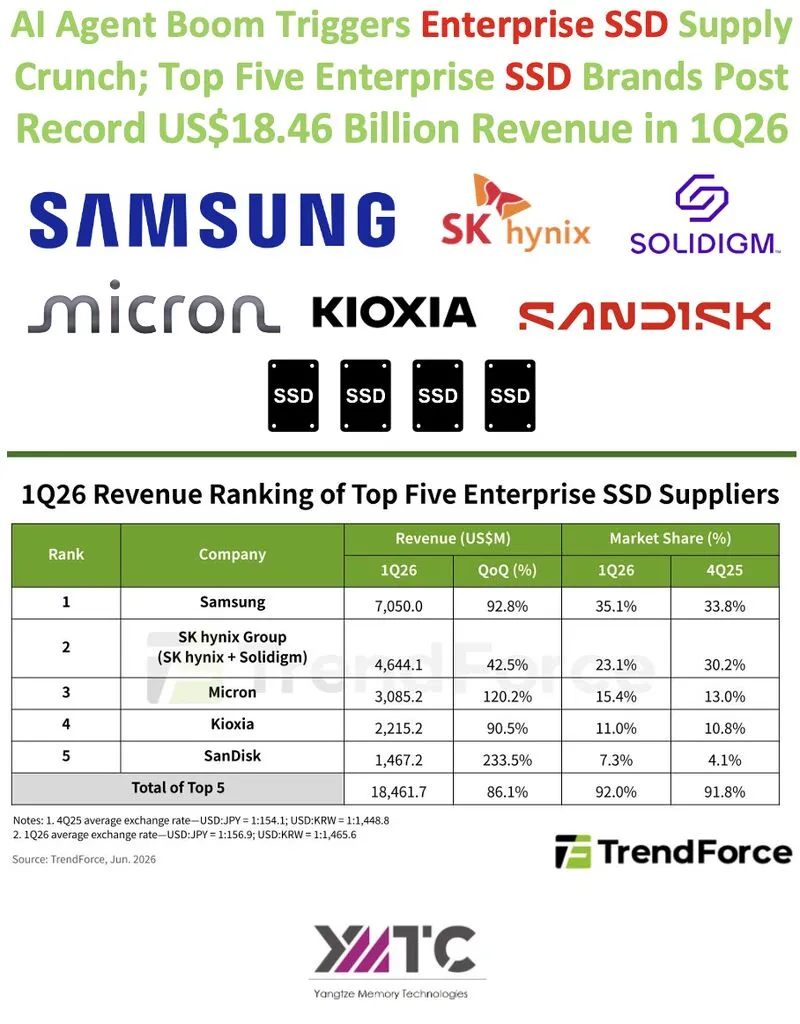

2026年第一季度,企业级固态硬盘市场交出了一份令整个半导体行业侧目的成绩单:全球前五大供应商合计营收达到184.617亿美元,环比暴涨86.1%,刷新历史纪录。数据来源:TrendForce,2026年6月。 推动这一切的,不是某家厂商的超常发挥,而是一股系统性力量——AI Agent服务的大规模商业落地,正在将数据中心的存储需求推向一个全新量级。

推动这一切的,不是某家厂商的超常发挥,而是一股系统性力量——AI Agent服务的大规模商业落地,正在将数据中心的存储需求推向一个全新量级。

📊 一季度前五大企业级SSD供应商营收排名

| 合计 | 前五名总和 | 18,461.7 | +86.1% | 92.0% | 91.8% |

注:4Q25汇率:USD:JPY=1:1,154.1,USD:KRW=1:1,448.8;1Q26汇率:USD:JPY=1:1,156.9,USD:KRW=1:1,465.6。数据来源:TrendForce,2026年6月。

企业级SSD的需求爆发,根源不在于服务器数量增加,而在于AI推理负载的存储密集性发生了结构性跃升。一个典型的AI Agent在执行多步骤任务时,需要频繁读取上下文、工具调用日志与中间状态,其I/O吞吐量远超传统数据库或Web服务工作负载。云服务商(CSP)在本季度的采购量几近翻倍,这一数字本身就是最有力的证明。

💡 供需剪刀差:一场有预谋的失控

TrendForce的报告直接点明了问题核心:本季度市场经历了史上最严重的供需失衡。

主要供应商的库存水平跌至历史低位,而生产产出的增速远远追不上订单增长。在这种局面下,各厂商普遍选择主动抬高合同价格,以最大化稀缺时期的利润空间。

结果就是:企业级SSD合同价格在单季度内上涨约80%。

这个数字需要放在背景下理解。NAND Flash作为大宗商品,其价格历史上通常以每季度个位数百分比的幅度波动。单季80%的涨幅,在行业史上极为罕见,上一次出现类似情形,还要追溯到2017年的NAND超级周期。

企业级SSD合同价的飙升,不会止步于数据中心采购预算。从历史规律来看,企业级市场的价格信号通常会在2至3个季度内传导至消费级市场。如果AI Agent需求维持当前增速,2026年下半年的消费级固态硬盘涨价压力不容小觑。普通用户和中小企业的采购窗口,可能比想象中更窄。

🏆 巨头格局重塑:三星稳坐,美光与闪迪强势突围

三星:规模壁垒的双刃剑

三星以70.5亿美元营收、**35.1%**市场份额稳居榜首,但内部压力不容忽视。本季度CSP需求几乎翻倍,三星的供应增长虽然可观,却依然无法完全满足。

三星的破局路径是产品组合向236层NAND技术的全面迁移。更高的堆叠层数意味着相同晶圆面积下更大的存储密度,这是在不扩产的前提下提升有效供给的最快手段。从战略层面看,三星选择的是效率优先而非产能扩张,这一决策在供给紧张周期内具有明显的利润率优势。

美光:+120.2%,最大赢家

美光本季度环比增速高达120.2%,是前五名中增幅最大的厂商,市场份额从13.0%提升至15.4%。这一成绩背后,是美光在PCIe 5.0企业级SSD产品线上的持续布局,以及其在北美CSP客户群体中的深度绑定。

SK海力士集团(含Solidigm)的市占率从30.2%下滑至23.1%,降幅高达7个百分点,而美光同期上涨2.4个百分点。这并非简单的季度性波动——两家公司之间的供给能力差距,正在被真实的市场份额数据放大。当供给成为核心竞争力时,产能弹性、制程节点领先度与客户关系的深度,决定了谁能在紧缺周期中多吃一块蛋糕。

闪迪:+233.5%,最戏剧性的反弹

闪迪以233.5%的环比增速成为本季度最受关注的黑马。从绝对数字看,1.467亿美元的营收在五家中垫底,但增速数据揭示了一个事实:闪迪在此前数个季度中积累的订单,正在集中兑现。西部数据完成闪迪独立后的首个完整季度,交付节奏明显提速。

🧠 跳出框架:几个大多数人没有认真想过的问题

当我们谈论AI Agent的计算成本时,大多数讨论集中在GPU算力和词元(Token)定价上。但存储才是这套系统里最容易被忽视的瓶颈。

一个大型语言模型的推理过程,本质上是对海量参数的持续I/O操作。随着Agent框架从单次对话演化为多轮、多工具、有记忆的持续执行流,每个词元背后的存储读写次数正在指数级增长。企业级SSD的延迟表现,直接影响AI Agent的响应速度,进而影响产品的用户体验和商业竞争力。

换句话说:企业级SSD的供给,已经成为AI应用层竞争的隐性基础设施变量。这个认知,目前只存在于少数存储架构师和数据中心运营者的圈子里。

另一个被低估的视角:本轮供给危机是否会加速存储技术路线的分化?

当PCIe 5.0企业级SSD的价格涨幅超过80%,部分对延迟不敏感的AI训练场景,可能开始重新评估QLC NAND、存储级内存(Storage Class Memory)甚至新型磁存储方案的性价比。供给危机有时会成为技术路线重估的催化剂,这一趋势值得持续追踪。

📅 后续关键观察窗口

2026年下半年,有几个节点值得重点关注:

三星236层NAND的量产爬坡速度,将直接影响2Q26的供给释放节奏。美光PCIe 5.0产品线能否延续本季度的高增速,取决于其在亚洲CSP客户中的渗透进展。铠侠作为日本本土最大NAND厂商,其与西部数据合资工厂的扩产计划,是全球供给恢复的重要变量。

186亿美元不只是一个营收数字,它是一个信号:AI Agent的基础设施需求,已经真实地冲击到了最底层的硬件供应链。当算力和模型的讨论铺天盖地时,存储这块"无聊"的基础设施,正在悄悄成为决定AI产业格局的关键变量之一。

供给危机从来不是永久状态,但每一次危机结束后,市场格局都会发生不可逆的重新排列。

数据来源:TrendForce,2026年6月。本文为第三方分析整理,不构成任何投资或采购建议。