夜雨聆风

夜雨聆风俗话说AI的尽头是电力,电力的尽头是能源,现在开始讲一下我国的能源相关的产业链。之前讲过基础能源,电力能源、新能源赛道、能源下游行业和能源服务与数字化,接下来是对能源上游行业的相关分析。

锰、钒均为新能源与高端制造关键金属。锰支撑锂电正极与钢铁产业;钒依托全钒液流储能打开成长空间。国内钒资源优势显著,锰矿依赖进口,行业周期属性与成长逻辑共振。

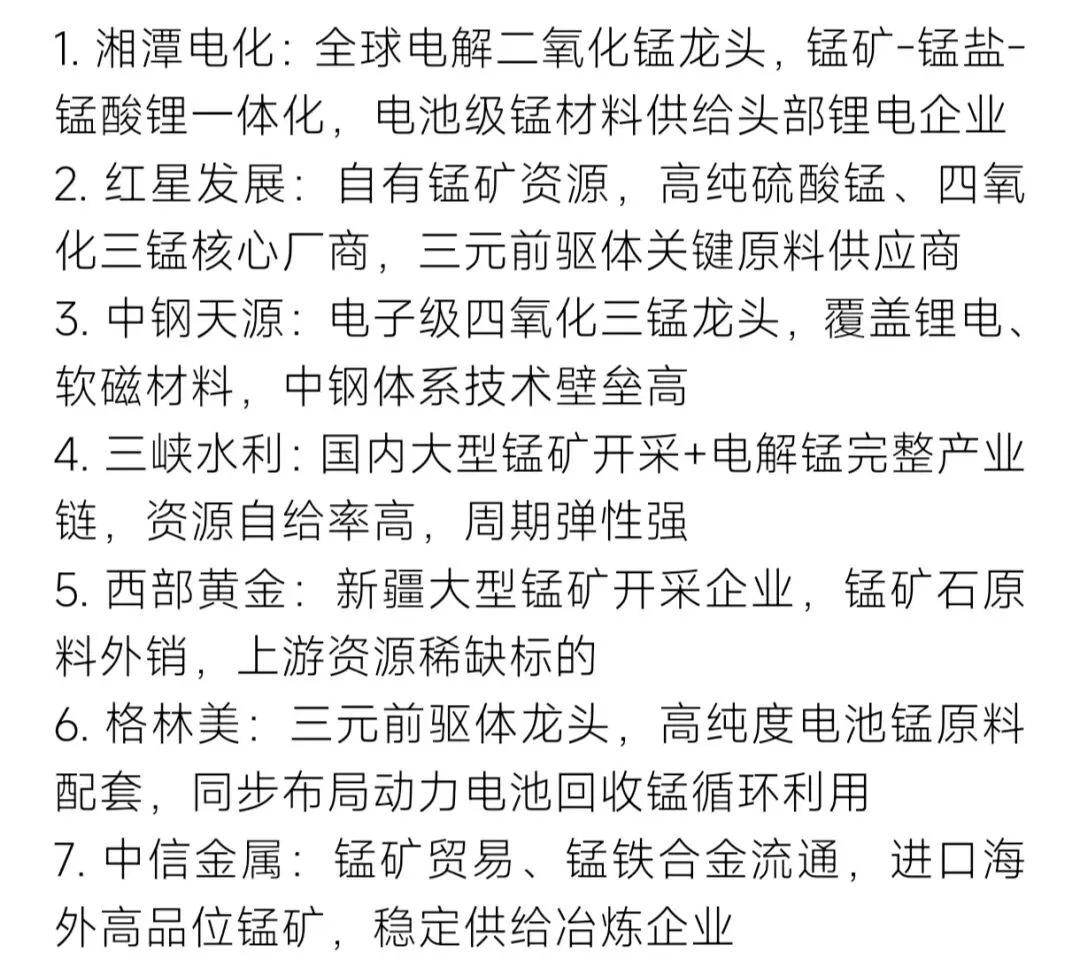

锰

锰是钢铁工业基础合金原料,同时是锂电池锰酸锂、高镍三元、磷酸锰铁锂正极核心原料,新能源需求持续提升。国内锰矿资源品位偏低,高品位锰矿依赖海外进口,行业上游以矿石开采、贸易为主,中游聚焦电解二氧化锰、高纯硫酸锰等电池级锰盐加工。传统需求来自钢材脱氧、合金制造,增量来自动力电池赛道,磷酸锰铁锂技术迭代进一步打开锰材料市场空间。国内龙头完成矿冶一体化布局,同步配套锂电材料企业,动力电池回收体系也实现锰元素循环再生。行业兼具周期与成长属性,钢铁需求提供基本盘,新能源电池需求决定中长期增长空间。

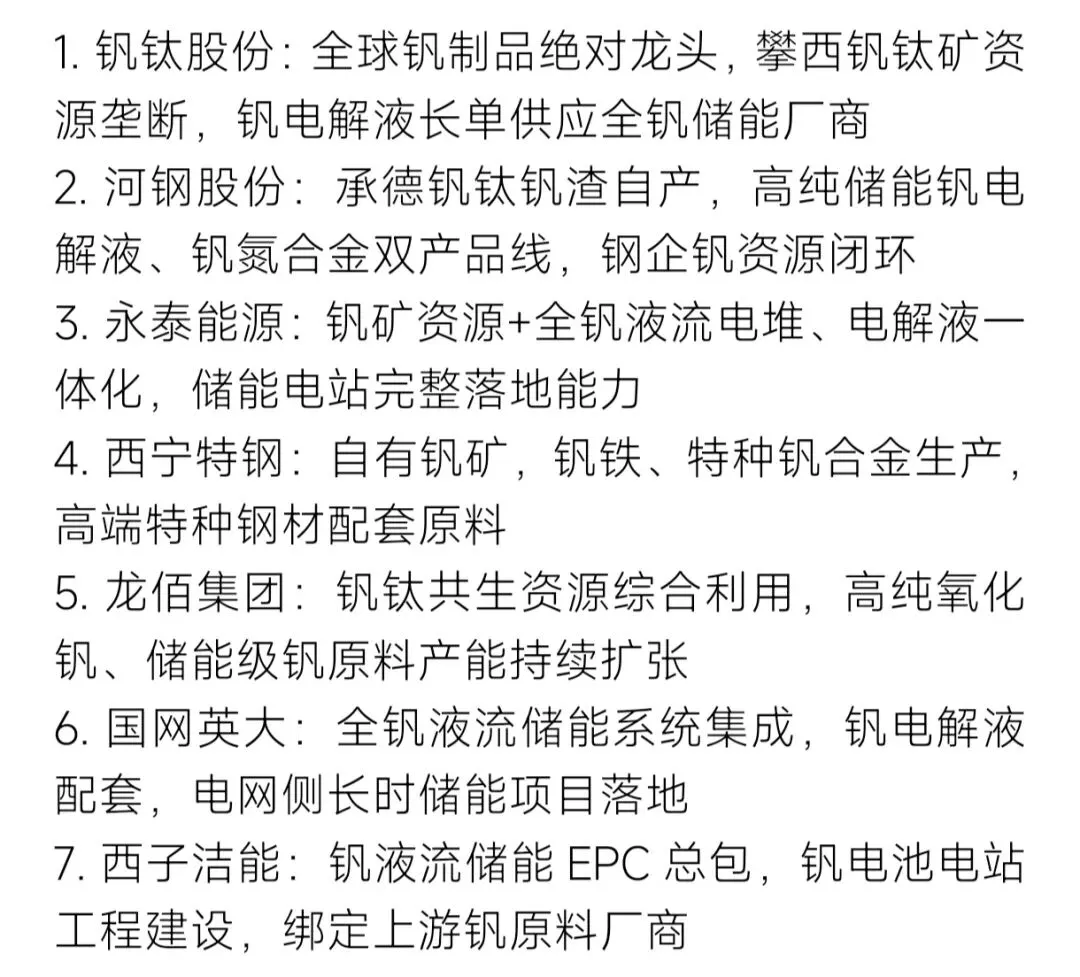

钒

钒主要应用于高强合金钢、钒氮合金,新型增量赛道为全钒液流长时储能,是新型电力系统关键材料。我国钒资源集中在攀西钒钛磁铁矿,资源禀赋全球领先,自给率优势突出。产业链上游依托钒钛矿提取钒渣,中游加工钒铁、高纯氧化钒、储能专用钒电解液,下游分为钢材制造与长时储能两大场景。传统钢材需求稳定托底行业,风光大基地配套长时储能带动钒电解液需求快速扩容。头部企业打通钒矿、钒制品、液流电池系统全链条,叠加钒资源循环回收技术成熟,在长时储能政策推动下,钒产业成长逻辑持续强化。

以上内容利用AI根据网络资料进行搜集整理,仅供参考,不作为投资建议。如需获取最新资讯,请点击底部【行业分析】进入链接,点订阅即可第一时间获取资讯。

更多相关阅读: