夜雨聆风

夜雨聆风市场上关于光模块行业的一个典型判断是“技术含量不高,本质是电子元器件的组装”。这种判断通常基于外观工序:贴装、焊接、耦合、测试,看起来更接近制造业而非高科技产业。

但如果将行业拆解到可执行的工业链条,会发现每一环节都对应独立的技术体系与工程门槛。更关键的是,这些环节之间并非线性叠加,而是层层约束关系。任何一环不足,都无法进入下一阶段。

因此理解光模块行业,需要从“能做什么”转向“能否稳定、规模化、跨代际、跨客户体系地做”。

一、会组装 ≠ 良率达标:从“能做”到“能稳定做”的断层

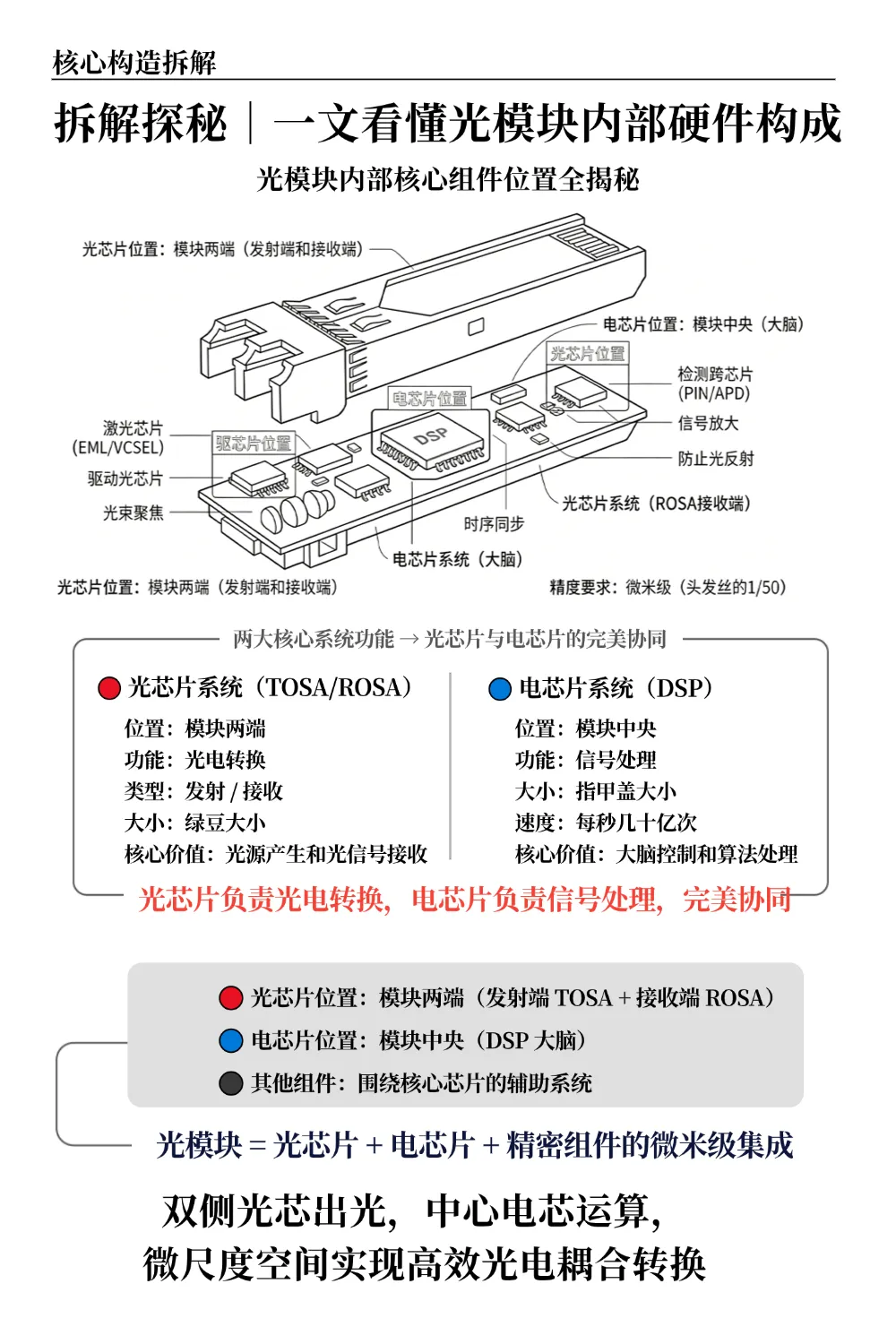

光模块最基础的环节包括贴片、键合、光学耦合与封装。表面看属于装配流程,但实际已经进入微纳制造范畴。

在800G及以上速率产品中,光纤与光芯片的耦合精度进入微米甚至亚微米级别,误差直接影响光功率损耗与误码率。部分资料显示,高端产线需要通过晶圆级检测与自动耦合系统,将良率稳定提升至90%以上,而行业早期或中等水平产线仍可能处于60%~80%区间。

这里的核心差异不在“能否生产”,而在“能否稳定重复生产”。良率不稳定意味着成本不可控、交付不可控,也无法支撑大客户的批量验证。

这一阶段本质是从“制造动作”升级为“工业级过程控制能力”。

二、良率达标 ≠ 能有迭代技术:代际跃迁的系统重构

当800G产品实现稳定良率后,真正的分水岭才开始出现。

从800G到1.6T,再到未来3.2T,技术升级并不是简单速率提升,而是系统性架构变化,包括:

调制方式变化 光电协同设计变化 DSP与硅光方案替代 封装结构从传统走向Flip-Chip甚至CPO/NPO路径 PCB信号完整性重新设计

例如1.6T阶段已经引入更复杂的硅光与LPO架构组合,对功耗、散热与信号完整性提出全新约束。

能够稳定生产一代产品,并不意味着具备下一代产品定义能力。技术迭代能力本质是对未来系统架构的提前参与,而非当前工艺的优化能力。

三、能用迭代技术 ≠ 能送北美大厂:进入生态的门槛

北美云厂商与AI芯片厂商(如NVIDIA、Google、Amazon)的供应链体系具有明显特征:封闭、前置设计参与、长期绑定。

进入该体系并不从送样开始,而是从产品设计阶段的协同开始。很多光模块产品在GPU或交换芯片设计阶段就已被纳入参考设计。

没有历史合作记录、没有联合开发能力,即使具备量产能力,也难以获得测试资格。

因此,“能做产品”与“能进入客户系统”之间存在明显断层,这一阶段本质是生态准入,而非产品竞争。

四、能送北美大厂 ≠ 测试过关:极端可靠性验证体系

进入测试阶段后,产品将进入长周期验证,包括:

高温高湿循环 长时间误码率测试 多系统互通验证(不同交换芯片平台) 极端负载运行

测试标准不仅关注单点性能,更关注长期稳定性与系统兼容性。

1.6T及以上产品测试设备本身已进入高带宽仪器阶段,对采样示波器、误码仪提出极高要求,测试周期也显著延长。

通过送样不代表具备交付能力,测试通过也不代表具备商业可用性。

五、能测试过关 ≠ 批量采购:商业博弈与份额分配

即使通过全部技术验证,供应商仍处于“合格名单”,而非订单获得者。

大客户采购决策包含多个非技术因素:

多供应商分散策略 价格与长期供货能力 供应链安全与地缘分布 产能保障与交付稳定性

因此订单获取往往是份额博弈,而不是技术胜负。

在这一阶段,企业竞争焦点从“能不能做”转向“能拿多少”。

六、能批量采购 ≠ 自己产能够:制造系统的规模约束

当进入批量订单阶段,核心问题转向产能爬坡能力。

光模块产能并非简单增加生产线即可实现,其瓶颈在于:

自动化设备产线复制难度 良率稳定性随规模下降风险 海外产能建设周期 复杂供应链协同能力

例如部分厂商在东南亚布局产线,是为了匹配全球客户交付结构,而非单纯扩产。

产能能力本质是系统工程能力,而非制造面积能力。

七、自己产能够 ≠ 物料够:行业真正约束点的迁移

当前行业最关键约束已从产能转向上游核心物料。

主要包括:

高速光芯片(EML、CW激光器) DSP芯片 磷化铟衬底 高端光学器件与隔离片

以EML为例,全球产能高度集中,部分头部供应商产能已被锁定至未来数年。这意味着即使具备订单与产线,也可能因物料不足无法兑现交付。

物料约束正在成为行业增长的真实上限。

八、国内光模块厂商的核心价值重构

中国光模块厂商的核心能力已经从传统制造,演进为多系统集成能力。头部企业核心能力集中在:

高速光电系统集成能力 多代际产品并行研发能力 自动化产线与良率控制体系 与全球云厂商的深度绑定能力

中际旭创与新易盛等企业,已在800G与1.6T产品中形成规模交付能力,并逐步进入下一代架构研发周期。

同时,Lumentum等上游企业在EML与激光器环节的供给能力,直接影响全球产业节奏,使得中游厂商的竞争转向“物料+技术”双约束结构。

九、行业现状与结构性预期差

当前市场对光模块行业存在几个典型误判:

第一,将其视为低壁垒制造业,但实际已演变为光电芯片级系统工程产业。

第二,认为行业周期性明显,但AI驱动下的需求呈现结构性持续扩张。

第三,忽视物料约束对行业增长的长期影响。

真实情况是,行业竞争重心正在从产能扩张转向技术代际控制与供应链锁定能力。

头部厂商之间差距持续扩大,中小厂商在物料与技术双重约束下逐渐被边缘化。

结论:光模块行业的真实本质

光模块行业已经脱离传统“电子组装”的范畴,其本质是一个融合光电芯片设计、纳米级精密制造、系统级信号工程与全球供应链管理的复杂产业。

“组装”只是最外层表现,真正决定企业位置的是其在七个断层中的穿透能力。

当行业从“能做产品”进入“定义产品架构”的阶段,竞争逻辑已经发生根本变化。

理解这一点,是理解当前光通信产业格局的关键分水岭。

今年的科技产业链与去年已经不同。去年核心在于进入海外链条,进入供应链的企业普遍获得收益。今年进入更复杂阶段,产业链从1到10逐步展开,变量明显增多。

需要持续跟踪的维度包括:审厂、送样、认证、订单、产能、出货、毛利率、业绩预期,以及英伟达、谷歌等大厂技术路线变化。

只有紧跟产业链,才能在变化中捕捉有效信息。

如果需要持续获取一线产业链跟踪与最新变化,欢迎加入我们的交流圈。

(星球三天试用,不满意全额退款!犹豫一万次,不如实践一次,答案就在行动之后。)

免责声明:本号内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。市场有风险,投资决策需建立在理性的独立思考之上。

真深挖机构总结: