夜雨聆风

夜雨聆风花旗于2026年6月15日发布研报,就大族激光近期业务进展及设备行业需求前景进行分析。花旗上调了公司2026至2028年盈利预测,以反映AI PCB设备、苹果产业链设备及AI液冷业务的增量空间。

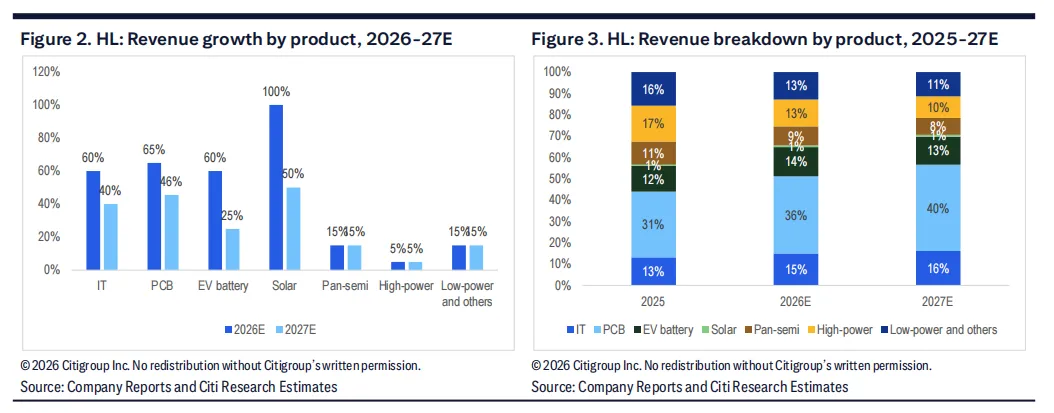

一、AI PCB设备:订单持续落地

大族激光旗下PCB设备业务主体——大族数控,持续受益于AI算力需求的溢出效应。在日本设备供应商产能紧张的背景下,大族数控已获得来自燿华电子、欣兴电子等SLP(类载板)厂商的超快激光钻孔设备订单,这些厂商为中国1.6T光模块企业供应mSAP制程SLP板。

二、苹果产业链:20周年机型有望带动设备需求

花旗近期与苹果自动化设备供应商博众精工的交流强化了对2027年苹果设备周期的预期。2027年为iPhone发布20周年,博众精工表示苹果将推出全玻璃材质iPhone,同时搭配两款AI眼镜,有望催生较强的设备采购需求。

三、收购Attom:切入AI液冷赛道

大族激光近期收购了Attom(未上市),该公司是一家数据中心及储能系统风冷/液冷解决方案提供商,核心管理团队来自维谛技术,客户包括AMD、微软中国、Oracle等。大族激光在激光焊接领域积累的技术经验可用于VC均热板等散热组件的焊接,花旗认为公司可将该技术能力与Attom的风冷/液冷业务及客户资源结合,形成协同效应。

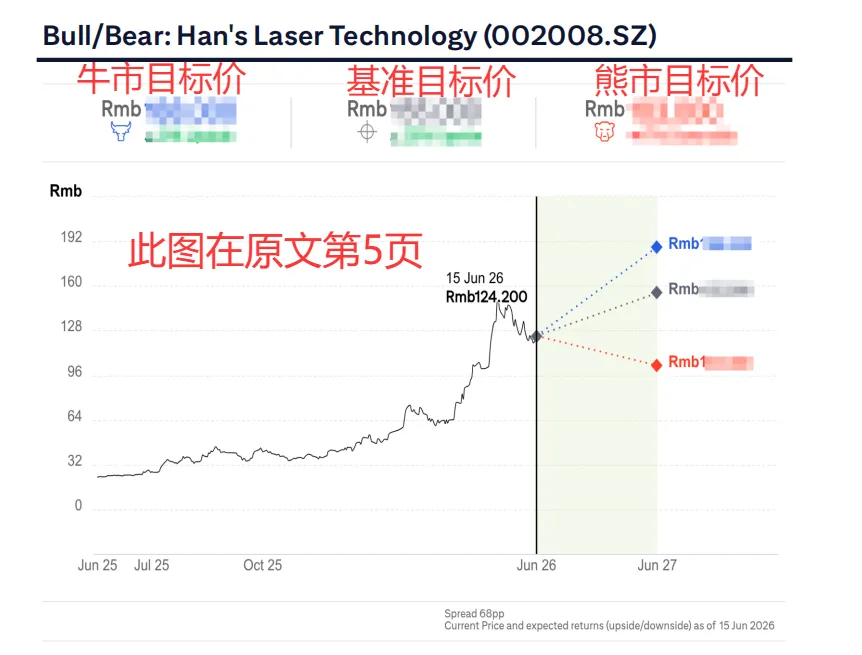

四、关于估值与评级

花旗在报告中给出了大族激光的具体目标价及评级。因合规要求,本文无法直接列示,请查阅原文PDF获取完整信息。

👉 新福利:

免费查看外资研报标题+AI摘要

点击左下角「阅读原文」或公众号底部菜单栏「外资研报」。

稀缺外资研报每日更新

点“阅读原文”

抢先看今日篇目