夜雨聆风

夜雨聆风

视频号同步为您服务

GIIGNL 2026年度报告 - 完整整理

报告来源:GIIGNL (International Group of Liquefied Natural Gas Importers) 2026 Annual Report 统计基准:2025年全年数据,2026年发布 报告主题:压力下的韧性 — 重构中的全球能源格局中的LNG |

一、卷首语与执行摘要

1.1 主编寄语(Jean Abiteboul)

2025年,全球LNG市场在持续的压力与不确定性中展现出非凡的韧性。当前霍尔木兹危机正在冲击全球LNG供应的核心支柱,LNG与地缘政治的深度交织已成为行业新常态。

核心观点:

•福岛核事故和乌克兰危机是需求侧冲击,而本次霍尔木兹事件是供给侧冲击

•2022年以来市场持续调整,而非单一紧张期

•欧洲结构性依赖LNG,亚洲需求价格弹性增强

•2025年全球LNG贸易达428 Mt(+5%),欧洲进口激增29%,亚洲下降4%

•200+ MTPA液化产能在建(美国、卡塔尔为主)

•买方更关注供应可靠性、政治因素、航线安全、灵活性和环保表现

•欧洲监管(甲烷法规、尽职调查)重塑市场准入

1.2 执行摘要

2025年全球LNG贸易量达到428 MT,同比增长5%。欧洲需求强劲反弹与大西洋盆地供应新一波增长是主要驱动因素。

指标 | 2025年数值 | 同比变化 |

全球LNG贸易量 | 428 MT | +5% |

液化产能 | 524 MTPA | 4个新项目投产 |

再气化产能 | 1,247 MTPA | 持续扩张 |

出口国数量 | 24个 | - |

进口市场数量 | 48个 | - |

现货贸易占比 | 35% | - |

区域进口变化:

•美洲:-2.5 MT(-17%)

•欧洲:+28 MT(+29%)

•中东非洲:+7 MT(+60%)

•亚洲:-11 MT(-4%)

1.3 2026版新增内容

•更多历史视角图表

•新增LNG加注章节

•合同策略分析增强

二、全球LNG贸易概览

2025年全球LNG贸易量达到4.28亿吨,创历史新高。美国Plaquemines和Corpus Christi Stage 3投产驱动出口增长,加拿大、毛里塔尼亚/塞内加尔、刚果新供应进入市场。

欧洲进口大幅增长28 MT(+29%),主要受美国供应增加驱动。亚洲进口下降11 MT(-4%),中国、日本、印度等主要市场均有不同程度下滑。中东非洲地区增长最快,达到+60%。

三、LNG出口

3.1 大西洋盆地(176.2 MT,+12% YoY)

美国

出口量:109 MT(+24 MT),Plaquemines LNG和Corpus Christi Stage 3投产

出口流向:

•欧洲:68%

•亚洲:16%

•中东非洲:9%

•美洲:7%

阿尔及利亚

连续第二年原料气驱动减产,-2.2 MT;几乎全部出口欧洲(土耳其、法国、意大利、西班牙)

安哥拉

+1.2 MT,Sanha Lean Gas项目2024年12月投产

刚果

Congo FLNG I首年满产,0.7 MT(超铭牌0.6 MTPA)

毛里塔尼亚

GTA FLNG投产,贡献1.2 MT新供应;BP持有20年2.45 MTPA承购协议

尼日利亚

+0.43 MT,原料气供应改善+管道安全进展

挪威

-2.1 MT,Snøhvit LNG计划外停机

俄罗斯

-2.5 MT;Yamal LNG约75%流向欧洲;Portovaya LNG仅9船(0.1 MT);Vysotsk LNG 2025年2月后无装船;Arctic LNG 2出口1.3 MT全部到中国

墨西哥

Fast LNG Altamira产量近三倍至1.1 MT

3.2 中东(97.1 MT,基本稳定)

卡塔尔

80.5 MT(+2.3 MT),亚洲占82%,中国20 MT为最大单一目的地;霍尔木兹事件(2026年3月)带来供应不确定性

阿曼

11.5 MT,亚洲占91%;2022-2024年签署的长协2025年生效

阿联酋

5.1 MT(-0.9 MT),Das Island设施升级

3.3 太平洋盆地(154.6 MT,+1%)

澳大利亚

78.8 MT(-0.4 MT);NWS Train 2永久关停(产能从16.9降至14.3 MTPA);Darwin LNG 2026年1月开始接收Barossa气;澳政府宣布国内气保留计划(2027年起Curtis Island出口商保留15-25%)

印度尼西亚

15.9 MT(-0.89 MT),Bontang Train E因原料气停运;政府优先国内供应

马来西亚

27.3 MT(基本稳定)

加拿大

LNG Canada 2025年首出口,Train 1(6月)+ Train 2(10月),共2 MT全部到亚洲

莫桑比克

3.6 MT(+0.2 MT),Coral South FLNG超铭牌运行

巴布亚新几内亚

8.7 MT(+0.6 MT),Angore开发项目投产

俄罗斯亚洲

9.8 MT(-0.15 MT),Sakhalin-2基本稳定,日本5.7 MT为主要目的地

四、LNG进口

4.1 亚洲(271 MT,占全球63%,-4%)

中国

67 MT(-15%),管道气+国内产量替代;美国进口从7%降至接近零(贸易摩擦);澳大利亚32%最大供应商,卡塔尔约30%,俄罗斯11%;Power of Siberia-1达38 bcm/年设计产能;火电十年首次微降

日本

65.9 MT(-0.5%),核电重启+可再生+煤电挤压气电;澳大利亚40%、马来西亚15%、美国7%、卡塔尔5%

韩国

48.7 MT(+4%),核电退役+东海岸电网限制支撑气电;澳大利亚32%(+4 MT至15.4 MT),马来西亚8.0 MT

印度

25.3 MT(-1.7 MT),化肥和电力需求疲软;卡塔尔11.6 MT主导,美国3.0 MT

中国台湾

23.5 MT(+11%),核电逐步退出+观塘LNG接收站投产;卡塔尔7.8 MT最大供应商

东南亚/南亚

•新加坡:5.7 MT(加注增长)

•孟加拉国:7.0 MT(+1.3 MT)

•菲律宾:1.9 MT(+54%)

•巴基斯坦:6.7 MT(-1.2 MT)

•泰国:10.5 MT(-1.2 MT)

•马来西亚:2.3 MT(-1.0 MT)

4.2 欧洲(126.3 MT,+29%)

俄罗斯经乌克兰输气协议到期,流量从160-170 TWh降至1 TWh以上

欧盟27国+英国气耗+2%,电力部门气耗+12%(风电-2%、水电-12%)

储气:2025年4月欧盟储气约34%(2024年同期60%)

美国占欧洲LNG进口58%(+29 MT)

主要国家:

•法国:22.8 MT(+25%)

•荷兰:16.9 MT(+28%)

•西班牙:16.1 MT(+27%)

•意大利:14.5 MT(+37%)

•土耳其:12.0 MT(+32%)

•比利时:10.2 MT(+85%)

•英国:9.6 MT(+21%)

•德国:7.6 MT(+64%)

•波兰:6.1 MT(+33%)

4.3 美洲(12.3 MT,-2.5 MT)

•巴西:1.9 MT(-0.7 MT)

•哥伦比亚:1.4 MT(-0.6 MT)

•墨西哥:0.4 MT(-0.5 MT)

水电恢复+管道气扩张减少LNG需求

4.4 中东非洲(18.2 MT,+60%)

•埃及:9.2 MT(+6.7 MT,近三倍),美国供应8.5 MT

•科威特:6.8 MT

•巴林:0.6 MT(新进入)

•阿联酋:0.5 MT(-51%)

五、现货与短期贸易

现货及短期(≤4年合同)贸易量:2025年约182.6 MT(占总贸易约43%)

按进口地区:

•亚洲:95.9 MT

•欧洲:72.5 MT

•美洲:4.7 MT

•中东非洲:9.5 MT

再出口总量约2.54 MT

六、液化厂详细列表

6.1 大西洋盆地:236.5 MTPA

国家 | 液化厂 | 产能(MTPA) |

阿尔及利亚 | Arzew GL3Z | 4.7 |

阿尔及利亚 | Arzew GL1Z T1-T6 | 7.9 |

阿尔及利亚 | Arzew GL2Z T1-T6 | 8.2 |

阿尔及利亚 | Skikda GL1K | 4.5 |

安哥拉 | Angola LNG T1 | 5.2 |

喀麦隆 | Kribi FLNG | 2.4 |

刚果 | Congo FLNG Tango | 0.6 |

埃及 | Damietta T1 | 5.0 |

埃及 | Idku T1 | 3.6 |

埃及 | Idku T2 | 3.6 |

赤道几内亚 | EG LNG T1 | 3.7 |

毛里塔尼亚/塞内加尔 | Tortue FLNG/Gimi FLNG | 2.4 |

墨西哥 | Altamira Fast LNG FLNG 1 | 1.4 |

尼日利亚 | NLNG T1-T6 | 22.2 |

挪威 | Snøhvit T1 | 4.2 |

挪威 | Stavanger | 0.3 |

俄罗斯 | Arctic LNG 2 T1 | 6.6 |

俄罗斯 | Portovaya LNG T1 | 1.5 |

俄罗斯 | Vysotsk LNG T1 | 0.9 |

俄罗斯 | Yamal LNG T1-T4 | 17.4 |

特立尼达和多巴哥 | Atlantic LNG T1-T4 | 14.8 |

美国 | Calcasieu Pass | 10.2 |

美国 | Cameron | 13.5 |

美国 | Corpus Christi | 15.0 |

美国 | Corpus Christi Stage III | 6.0 |

美国 | Cove Point | 5.3 |

美国 | Elba Island | 11.2 |

美国 | Freeport | 16.5 |

美国 | Golden Pass T1 | 5.2 |

美国 | Plaquemines | 11.3 |

美国 | Sabine Pass | 30.0 |

6.2 中东:101.4 MTPA

国家 | 液化厂 | 产能(MTPA) |

阿曼 | Oman T1-T2 | - |

阿曼 | Qalhat | - |

阿曼 | 合计 | 11.4 |

卡塔尔 | QatarEnergy LNG N(1) T1-T3 | 9.6 |

卡塔尔 | QatarEnergy LNG N(2) T4-T5 | 15.6 |

卡塔尔 | QatarEnergy LNG N(3) T6 | 7.8 |

卡塔尔 | QatarEnergy LNG N(4) T7 | 7.8 |

卡塔尔 | QatarEnergy LNG S(1) T1-T2 | 6.6 |

卡塔尔 | QatarEnergy LNG S(2) T3-T5 | 14.1 |

卡塔尔 | QatarEnergy LNG S(3) T6-T7 | 15.6 |

阿联酋 | Das Island T1-T3 | 5.8 |

也门 | Balhaf T1-T2(已停产) | 7.2 |

6.3 太平洋盆地:191.2 MTPA

国家 | 液化厂 | 产能(MTPA) |

澳大利亚 | APLNG | 9.0 |

澳大利亚 | Darwin LNG | 3.7 |

澳大利亚 | GLNG | 7.8 |

澳大利亚 | Gorgon | 15.6 |

澳大利亚 | Ichthys | 9.4 |

澳大利亚 | NWS T1/T3-T5 | 14.4 |

澳大利亚 | Pluto | 4.9 |

澳大利亚 | Prelude FLNG | 3.6 |

澳大利亚 | QCLNG | 8.6 |

澳大利亚 | Wheatstone | 9.0 |

文莱 | Brunei T1-T5 | 7.2 |

加拿大 | LNG Canada T1-T2 | 14.0 |

加拿大 | Tilbury | 0.3 |

印度尼西亚 | Bontang T E-H | 11.6 |

印度尼西亚 | Donggi-Senoro | 2.0 |

印度尼西亚 | Tangguh T1-T3 | 11.4 |

马来西亚 | MLNG T1-T9 | 29.7 |

马来西亚 | PFLNG Dua | 1.5 |

马来西亚 | PFLNG Satu | 1.2 |

莫桑比克 | Coral South FLNG | 3.4 |

巴布亚新几内亚 | PNG LNG T1-T2 | 8.3 |

秘鲁 | Peru LNG | 4.5 |

俄罗斯 | Sakhalin-2 T1-T2 | 10.8 |

七、霍尔木兹危机影响分析

事件:2026年3月18日伊朗导弹袭击Ras Laffan液化终端 影响:全球约20% LNG流量经霍尔木兹海峡(卡塔尔+阿联酋) |

7.1 直接损失

•LNG Train 4和6受损,损失12.8 MTPA产能(约卡塔尔2025年出口16%)

•修复需3-5年,可能宣布最长5年不可抗力

•Pearl GTL其中一列也受损,至少停产1年

7.2 区域暴露度

•印度:59% LNG来自卡塔尔/阿联酋

•中国:31%

•中国台湾:34%

•韩国:15%

7.3 供应情景

情景 | 2026年预计贸易量 | 说明 |

危机前基准 | 约475 MT | 正常增长预期 |

部分恢复 | 约435 MT | 部分产能恢复 |

长期中断 | 约410 MT | 低于2025年水平 |

7.4 价格反应

亚洲现货从9-11美元/MMBtu飙升至峰值约25美元,3-4月维持在18美元以上

八、2025年FID项目

8.1 美国(5个项目,约54.5 MTPA)

•Corpus Christi 8&9列:3 MTPA

•Rio Grande 4&5列:12 MTPA

•CP2一期:10 MTPA

•Louisiana LNG 1-3列:16.5 MTPA

•Port Arthur二期:13 MTPA

8.2 阿根廷(2个FLNG)

•MK II FLNG:3.5 MTPA

•Hilli Episeyo FLNG:2.4 MTPA

8.3 莫桑比克

•Coral Norte FLNG:3.6 MTPA

总计:约64 MTPA

九、LNG航运

9.1 船队概况

指标 | 数值 |

船队总规模 | 899艘 |

FSRU数量 | 54艘 |

小型船(≤3万立方米) | 82艘 |

总载货能力 | 1.36亿立方米 |

运营能力 | 1.31亿立方米 |

9.2 2025年交付与订单

•2025年交付:79艘LNG船(2024年67艘),平均舱容175,586立方米

•新订单:61艘(2024年89艘)

•手持订单:343艘(5500万立方米),占现有运力42%

•2026年计划交付:95艘

9.3 拆解

2025年拆解约15艘老旧船(多为1994-2004年建造,铝制围护系统)

9.4 围护系统

•薄膜型:705艘

•Moss型:112艘

•其他:82艘

9.5 舱容分布

17-21万立方米级442艘为主力

9.6 船龄分布

•0-5年:291艘

•6-10年:212艘

•11-15年:103艘

•16-20年:181艘

•21-25年:61艘

9.7 船型分类

•LNG运输船:763艘

•LNGBV:54艘

•FSRU:54艘

•小型:23艘

9.8 FSRU船队

•54艘,总储容约800万立方米

•手持订单4艘

•2025年2艘改装为FSRU

9.9 LNG加注(Bunkering)

全球加注量:4 MT(+38% YoY),创历史新高 |

区域分布

•欧洲:1.7 MT(42%)

•亚洲:1.5 MT(+45%)

•美洲:0.9 MT(+57%)

驱动因素

•IMO碳排放分级定价

•EU ETS(欧盟碳排放交易体系)

•FuelEU Maritime

•排放控制区硫含量0.1%上限

船型结构

•集装箱船:占60%(1,075次加注操作)

•汽车运输船:增长最快(588次)

•客轮/邮轮:13%

•三者合计约85%

主要运营商

CMA CGM、MSC、ZIM、Hapag-Lloyd

地理分布

•新加坡:0.6 MT(+24%)

•伊比利亚半岛:0.4 MT(翻倍)

•鹿特丹:0.5 MT

•安特卫普:0.2 MT

•中国:0.7 MT(翻倍)

•美国:0.6 MT

加注船队

59艘LNGBV,手持订单44艘(6艘2026年交付)

生物LNG加注

•2025年12月首次记录(中国大连长兴岛、意大利热那亚)

•2026年初西班牙Bilbao和Mugardos获ISCC EU认证

十、再气化终端

全球LNG再气化产能:1,247 MTPA |

10.1 亚太地区

澳大利亚

•Port Kembla(FSRU,2027投运)

•Outer Harbor(2028)

•Geelong(2028)

•Victoria Energy Terminal(2029)

孟加拉国

•Matarbari(陆基7.5 MTPA规划)

•Moheshkhali(第三FSRU争议)

柬埔寨

•Botum Sakor(首座LNG进口终端+电厂,2026-2027)

中国

•东莞(Jovo,1.5 MTPA,2025年开放第三方服务)

•洋山扩建(上海,新增4×22万立储罐,总接收超12 MTPA)

•阳江(广东能源,2.8 MTPA,2025年11月首船)

•舟山三期(ENN,总储容152万立,年处理超10 MTPA,2025年8月投产)

•状元岙(温州华峰,首船2025年10月)

•粤东扩建(国家管网,6 MTPA,2028年完工)

印度

•Chhara(HPCL,5 MTPA,2025年2月投运,第8座)

•Dahej(Petronet,17.5 MTPA,扩建5 MTPA预计2026年3月)

•Dabhol(Gail,5 MTPA,2025年6月防波堤完工全年运营,扩建至6.3 MTPA)

•Dhamra(向尼泊尔卡车配送LNG)

•Kochi(Petronet,LNG加注系统招标)

•Gopalpur(5 MTPA陆基,约3年建成)

•Kakinada(Crown LNG,7.2 MTPA,2026开工4年建成)

印度尼西亚

•Sulawesi和Maluku七地点LNG进口(AG&P,2.3 MTPA)

日本

•Hibiki扩建(第三储罐,2029)

•Tomakomai(碳中和枢纽研究)

马来西亚

•Lumut(第三接收站,3-4 MTPA)

•Yan(FSRU,6 MTPA)

菲律宾

•Batangas(东京气20%入股)

新加坡

•Jurong卡车装载设施(2026Q4)

•第二FSRU(5 MTPA,2027交付2030投运)

韩国

•Boryeong(股权变更,GS Energy控股)

•Dangjin(KOGAS新建,一期4×27万立储罐在建,二期2025年9月开工2029年完工)

•东北亚LNG枢纽(Yeosu,3 MTPA,2029)

中国台湾

•Taichung(总8 MTPA,三期扩建至10 MTPA,2028)

•Guantang(第三座,3 MTPA可扩至6 MTPA,2025年4月首船)

泰国

•Map Ta Phut 3(5 MTPA可扩至10.8 MTPA,2029Q1)

越南

•Thi Vai(扩建至3 MTPA)

•Cai Mep(3 MTPA可扩至6 MTPA,2025年6月商运)

10.2 欧洲

克罗地亚

•Krk(扩建至4.5 MTPA,2025年11月)

芬兰

•Inkoo(干船坞维护2025年8-9月)

法国

•Fos Tonkin/Cavaou/Montoir(bioLNG服务,2025年3月)

•Le Havre(Cape Ann FSRU撤离,2025年11月)

德国

•Mukran(单FSRU运营,计划恢复第二艘)

•Wilhelmshaven 2(2025年8月商运)

•Brunsbüttel(维护2025年9-11月)

•Stade(DET接手,2026Q2后投运)

希腊

•Alexandroupolis(2025年1月故障后10月恢复)

•Revithoussa(几乎全部预订至2040)

意大利

•Rovigo(扩容至7.7 MTPA,2026Q1可用)

•OLT Offshore(寿命延长至2044)

•Ravenna FSRU(2025年5月商运,3.7 MTPA)

立陶宛

•Klaipeda(虚拟生物甲烷液化服务,2025年10月)

荷兰

•Gate(第四码头FID,2028年底投运;第四储罐+4 bcm/年再气化80%进度,2026Q3投运)

•Eemshaven(计划延长运营至2036,Exmar合作改装FSRU)

波兰

•Gdansk FSRU(实施阶段,2027交付2028投运,4.5 MTPA)

西班牙

•Mugardos/El Musel/Bilbao(bioLNG加注服务,ISCC EU认证)

土耳其

•Marmara Ereglisi(第四储罐招标)

•Dortyol(计划第二FSRU翻倍产能)

•与埃及季节性FSRU租赁协议(2025夏)

英国

•Grain(Centrica+ECP/Bridgepoint收购,2025年12月)

•South Hook(扩容至19.5 MTPA,2025年底)

其他

•塞浦路斯:Vasilikos(延误,Technip Energies项目管理)

•爱尔兰:战略天然气应急储备FSRU(2025年3月批准)

10.3 美洲

阿根廷

•Escobar(运营延长至2029年1月)

巴西

•TGS Santa Catarina(长期租赁协议,2026年8月开始)

•Sergipe(BOG管理升级)

•Guanabara Bay(再液化装置,2026初安装)

哥伦比亚

•Cartagena(扩容33%)

•Buenaventura(FSU方案,2026Q3投运)

•Covenas(FSRU招标,2025年10月)

多米尼加

•Pepillo Salcedo(2026年1月首船)

牙买加

•Excelerate收购NFE牙买加业务(2025年5月)

10.4 中东

巴林

•Hidd(2025年4月重启,闲置超5年)

埃及

•Ain Sokhna 1(Energos Power,2025年5月)

•Ain Sokhna 2(Höegh Galleon,运营至2027)

•Ain Sokhna 3(Energos Eskimo,2025年7月)

•Damietta(Energos Winter,2025年8月)

•与土耳其季节性FSRU协议

约旦

•Aqaba(Energos Force,运营至2026年底)

伊拉克

•Khor Al Zubair(首座LNG进口终端,Excelerate,2026年交付)

十一、LNG合同

2025年签署83份长期SPA,几乎是2024年47份的两倍;披露量71.6 MTPA,同比+30% |

11.1 2025年合同概况

供应侧

•美国液化项目主导供应侧签约,绝大多数为20年FOB条款

•主要项目:Port Arthur LNG、Rio Grande LNG、Woodside Louisiana LNG、CP2、Corpus Christi扩建

•非美项目:Ruwais LNG(阿联酋)、Cedar LNG(加拿大)、Coral South FLNG(莫桑比克)、Altamira Fast LNG(墨西哥)

需求侧

•印度(8.4 MTPA,6家实体)和土耳其(4.4 MTPA长期+3.5 MTPA短期)为最活跃买方市场

•组合买家吸收约35%披露签约量

•亚洲签约量到2030年增加约50 MTPA,2036年急剧下降预示重大再签约周期

11.2 合同生效展望

欧洲

•2027年起新合同增加约20 MTPA,此后至2030年代后期稳定在约70 MTPA

•2035-2040年可能减少约20 MTPA

•大西洋盆地为结构性支柱

亚洲

•2025-2030年签约量增加约50 MTPA(中国约40 MTPA)

•2036年签约量下降约36 MTPA

国别

•日本:至2032年稳定约70 MTPA,2039年降至40 MTPA,2039-2040年再降近20 MTPA

•中国:2036年后显著下降约23 MTPA

•印度:2028年减少8 MTPA

•韩国:约3.5 MTPA

11.3 2025年签署的主要长期合同

卖方 | 买方 | 量(MTPA) | 期限 | 备注 |

Port Arthur LNG | ConocoPhillips | 4 | 20年 | 最大单笔 |

Rio Grande LNG | JERA | 2 | 20年 | - |

Rio Grande LNG | Aramco | 1.2 | 20年 | 沙特阿美作为长期LNG买方进入 |

Mercuria | BOTAS | 3 | 20年 | 土耳其迈向区域枢纽 |

TotalEnergies | Sinopec | 2 | 15年 | - |

Ruwais LNG | 5家买方 | - | - | 日本、中国、印度、组合 |

CP2 | 多家 | 13.5/14.4 | - | FID前售出 |

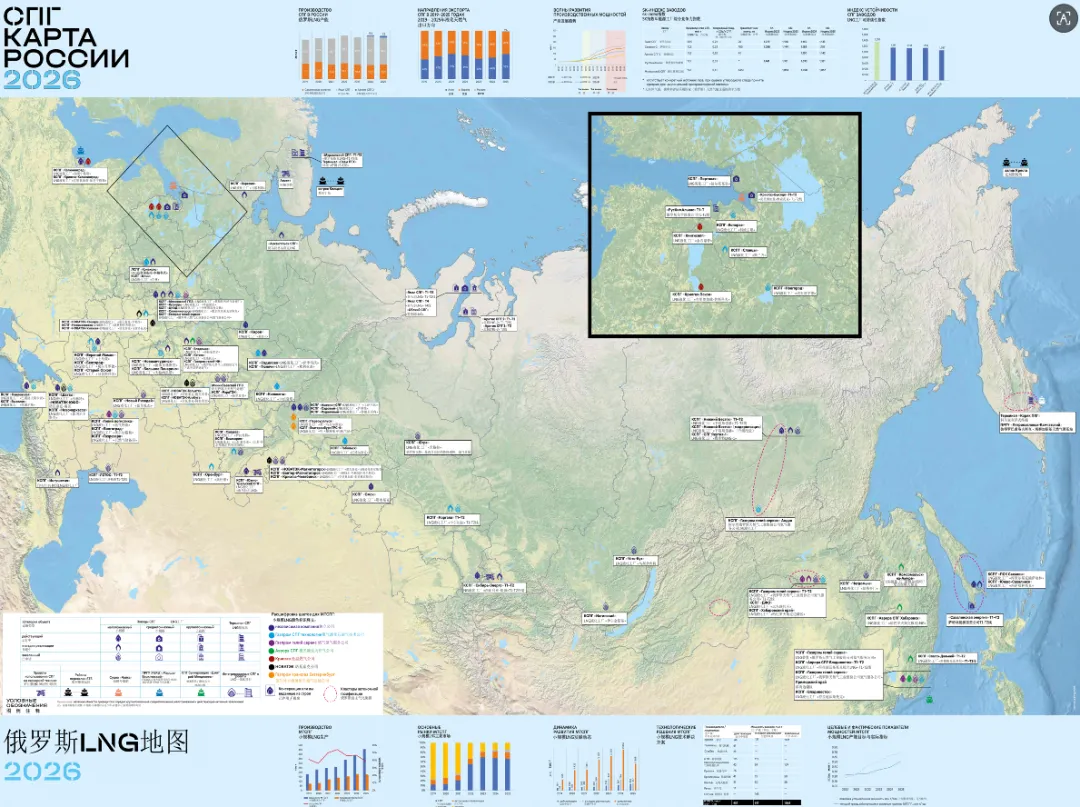

十二、世界LNG地图

报告包含全球液化厂和再气化终端分布图,以及日本、中国区域放大图。

主要分布特征:

•液化厂主要集中在大西洋盆地(美国、西非、北非)、中东(卡塔尔、阿曼)和太平洋盆地(澳大利亚、东南亚)

•再气化终端主要分布在东亚(中国、日本、韩国)、欧洲和南亚

•FSRU技术在新兴市场快速部署,提供灵活的进口解决方案

十三、关于GIIGNL

13.1 组织概况

GIIGNL(国际LNG进口商协会)成立于1971年,是全球LNG行业的权威参考机构。

指标 | 数值 |

成员公司数量 | 91家 |

覆盖市场数量 | 30个 |

美洲成员 | 15家 |

欧洲成员 | 36家 |

亚洲成员 | 40家 |

13.2 治理结构

•大会:最高权力机构,每年召开

•执行委员会:15家成员公司,任期两年

•主席团:主席+3位区域副主席

13.3 常设研究组

•商业研究组

•技术研究组

13.4 总部

法国巴黎

13.5 合作组织

•EUROGAS

•IEA(国际能源署)

•IEEJ(日本能源经济研究所)

•GLE(欧洲天然气LNG)

•IGU(国际天然气联盟)

•IOGP(国际油气生产商协会)

•MARCOGAZ

•OIES(牛津能源研究所)

•SEA-LNG

•SGMF(天然气作为船用燃料协会)

•SIGTTO(国际天然气运输和终端运营商协会)

整理说明: 本整理基于GIIGNL 2026年度报告全文,涵盖报告所有主要章节和关键数据。报告统计基准为2025年全年数据,2026年发布。 |

俄罗斯天然气、LNG资料入口(点击图片)(单篇)

(合集入口)小众信息、俄罗斯LNG基础设施、澳大利亚、中亚、亚马尔、萨哈林、北极2、北极航道、国家报告(点击图片)