夜雨聆风

夜雨聆风一、先看懂残酷的全球 AI 利润分配现实(2026 年机构预测口径)

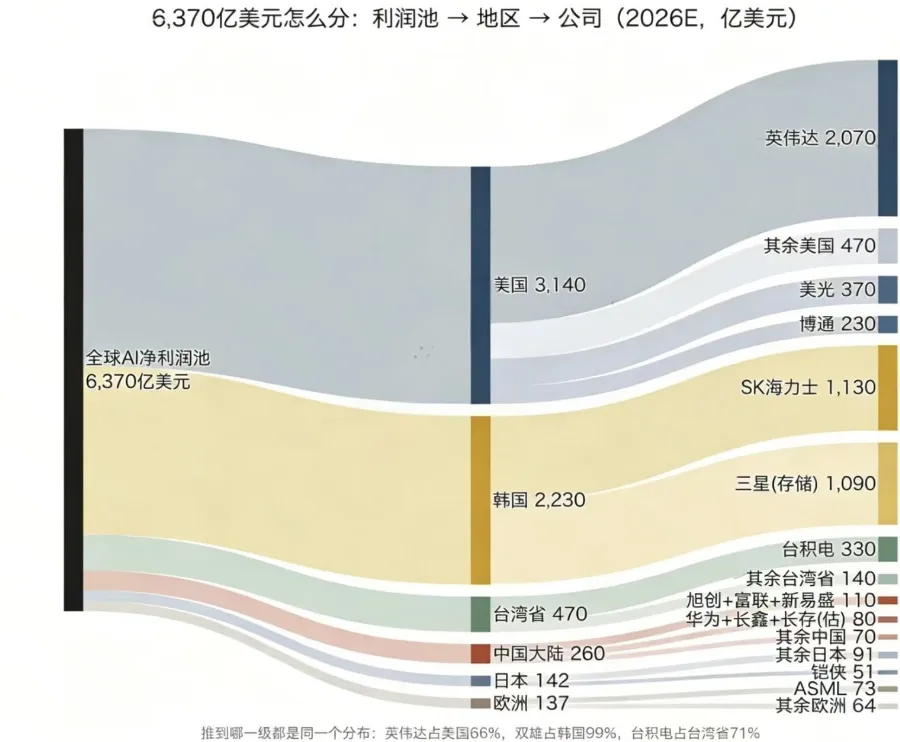

2026 年全球 AI 产业链总净利润池约6370 亿美元,利润分配极度寡头化:

- 1、美国

3140 亿美元,占比 49%,接近半壁江山,依靠英伟达、博通、美光掌控算力芯片、高端光芯片、存储原厂核心定价权,站在产业链最顶端收割超额利润; - 2、韩国

2230 亿美元,占比 35%(接近 1/3),成为本轮 AI 最大赢家,三星、SK 海力士垄断全球 95% 以上高端 HBM 高带宽存储市场,凭借稀缺硬件产能拿到巨额利润,两家企业年度利润总额几乎等同于国内全部实体上市公司(剔除金融)全年盈利总和; - 3、中国台湾地区

470 亿美元,占比 7.4%,核心收益来自台积电先进代工; - 4、中国大陆

仅 260 亿美元,占比约4.08%,利润集中在光模块、服务器代工、PCB 等中游组装配套环节,属于产业链薄利代工环节,只能分产业末端的小额红利,也就是你所说的 “喝汤” 阶段,核心底层芯片、高端存储、上游设备材料利润基本无缘。

我们当前的产业痛点很清晰:产业链广度足够,但利润深度严重不足,高端核心环节缺失定价权,只能依托制造业配套承接海外算力订单。想要从 “喝汤” 进阶到 “上桌吃肉”,必须完成两件事:依托现有出海优势巩固中游硬件份额、攻坚上游半导体实现自主可控。

二、两大确定性主线:算力出海配套 + 半导体国产替代

1. 光模块、PCB:当前国内唯一能参与全球 AI 利润分配的优势赛道

这两个细分是目前国产算力产业链为数不多实现全球头部化、规模化出海的环节:

- 光模块:国内龙头占据全球高速光模块超 70% 市场份额,800G 规模化交付、1.6T 产品已经批量供给北美云厂商,深度绑定全球 AI 算力资本开支周期,是海外算力扩张下最确定的业绩受益方向,既赚全球数据中心扩建的增量红利,也为后续国产算力方案出海铺垫硬件供应链优势;

- 高端 PCB(ABF 载板、服务器高速板)

AI 服务器、HBM 封装的刚需载体,伴随算力集群、先进封装爆发需求高增,属于算力硬件的基础配套,国内企业正在加速切入全球头部供应链,承接海外算力基建订单,持续分到全球 AI 产业增量红利。

这两个赛道的核心逻辑:先靠成熟硬件出海赚取现金流、打磨技术、积累全球客户资源,为未来国产自研算力芯片、整机方案走出国门铺路,是我们切入全球 AI 产业利润蛋糕的先手棋。

2. 半导体先进制程自主可控:国运级底层短板攻坚

美韩能拿走超 8 成 AI 利润,本质是攥住了芯片制造、高端存储、半导体设备材料的底层壁垒:

先进制程晶圆制造是算力芯片落地的基础,没有自主可控的制造能力,再优质的国产 GPU、AI 芯片设计都无法规模化量产; 当前政策围绕集成电路全产业链持续加码,大基金三期、地方产业补贴、税收优惠、人才扶持全方位倾斜,从光刻机、刻蚀设备、光刻胶等上游材料设备,到先进封装、特色工艺制造全面补短板; 短期是摆脱外部技术限制、保障国内算力供应链安全,长期目标是打造自主算力产业生态,让国产 AI 芯片、存储、整机具备全球竞争能力,从中游硬件配套向上游核心利润环节突围,真正跻身全球 AI 利润分配的第一梯队。

三、陆家嘴金融论坛定调:政策是本轮科技长牛的核心底层逻辑

本次陆家嘴论坛给科技、AI 赛道打出明确顶层政策明牌,完全印证 “国家战略级赛道,资源系统性倾斜” 的判断,四大政策抓手落地:

- 顶层定调:明确以人工智能、硬科技作为发展新质生产力的核心抓手,资本市场全面向科创产业倾斜;

- 资金活水:扩大科创板第五套上市标准至 AI 大模型领域,未盈利的前沿 AI、半导体企业可直接登陆科创板,同时支持科创企业再融资、并购重组,打通股权融资通道;叠加离岸金融改革,吸引全球长线外资配置国内硬科技资产,产业长期资金供给充足;

- 关键突破导向:重点支持量子、先进算力、集成电路、具身智能等硬核科技,政策资源、产业补贴、产业园区配套优先向半导体、AI 算力上下游集中;

- 国际对标发展:依托上海国际金融中心优势,推动国产科创企业全球化融资、产业链国际化布局,赋能算力、高端制造出海竞争。

当一个产业上升为国家级战略优先级,就不再是短期题材炒作:舆论引导、产业政策、财税补贴、资本市场制度、信贷资金会形成全方位系统性扶持,赛道会持续诞生政策、订单、技术三重催化,长期趋势不会因为短期题材回调、市场风格切换终结。

四、产业视角下的赛道选择:战略正确可以熨平战术失误

- 放弃纯技术图表博弈思维,锚定产业周期 + 政策周期

短线的板块回撤、风格轮动、题材降温都是战术级波动;但国产算力出海、半导体自主可控是 5-10 年维度的国运级产业周期,只要赛道战略方向没错,长期持仓、分批布局可以消化短期操作失误带来的回撤风险; - 产业链布局要分层攻守

业绩确定性防守端:光模块、高端 PCB,全球订单验证、出海逻辑扎实,业绩可落地,适配稳健配置; 成长弹性进攻端:半导体先进制程、设备、材料、先进封装,国产替代空间广阔,政策倾斜力度最强,博弈底层技术突破带来的估值 + 业绩双击; - 长期终极结局

从中游硬件出海赚全球增量,向上突破半导体底层壁垒,最终实现国产算力全产业链自主出海,从全球 AI 利润分配的 4% 份额持续提升,真正从产业链下游走向价值高地。

风险提示

以上内容仅为产业逻辑梳理,不构成任何投资建议。赛道中长期景气不代表个股必然上涨,需警惕行业技术迭代不及预期、海外需求波动、政策落地节奏慢于预期、产能过剩等潜在风险,理性控制仓位、分散投资。