文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

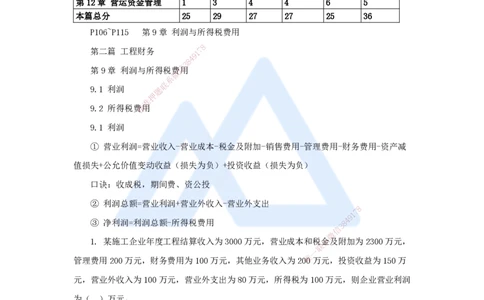

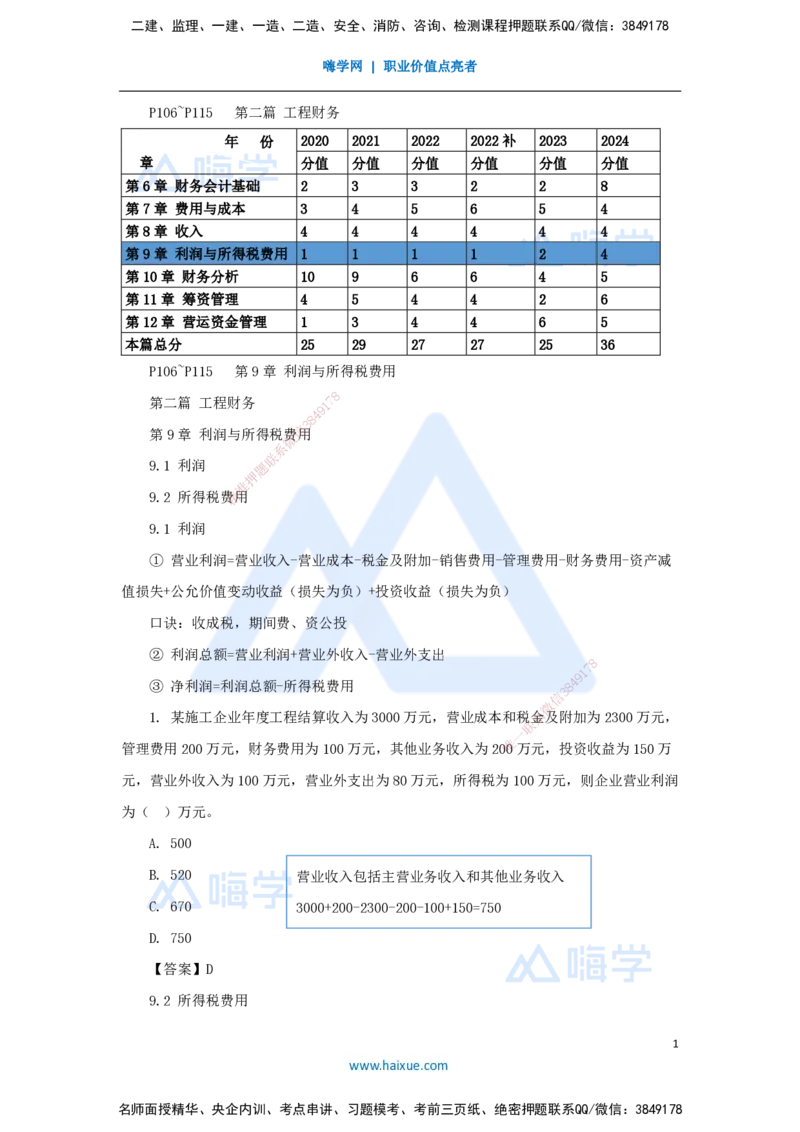

P106~P115 第二篇 工程财务

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

P106~P115 第9章 利润与所得税费用

8

第二篇 工程财务 1 7

9

4

8

3

信

第9章 利润与所得税费用

微

系

联

9.1 利润 题

押

准

9.2 所得税费精用

9.1 利润

① 营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减

值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

口诀:收成税,期间费、资公投

② 利润总额=营业利润+营业外收入-营业外支出

8

7

1

9

③ 净利润=利润总额-所得税费用 8 4

3

信

微

1. 某施工企业年度工程结算收入为3000万元,营业成本和税系金及附加为2300万元,

联

一

唯

管理费用200万元,财务费用为100万元,其他业务收入为200万元,投资收益为150万

元,营业外收入为100万元,营业外支出为80万元,所得税为100万元,则企业营业利润

为( )万元。

A. 500

B. 520 营业收入包括主营业务收入和其他业务收入

C. 670 3000+200-2300-200-100+150=750

D. 750

【答案】D

9.2 所得税费用

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

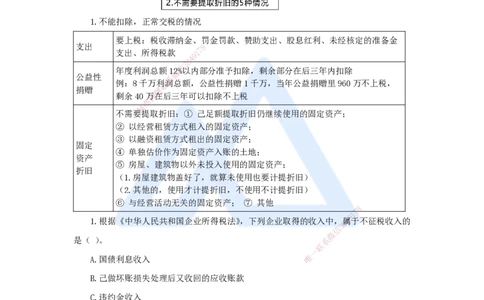

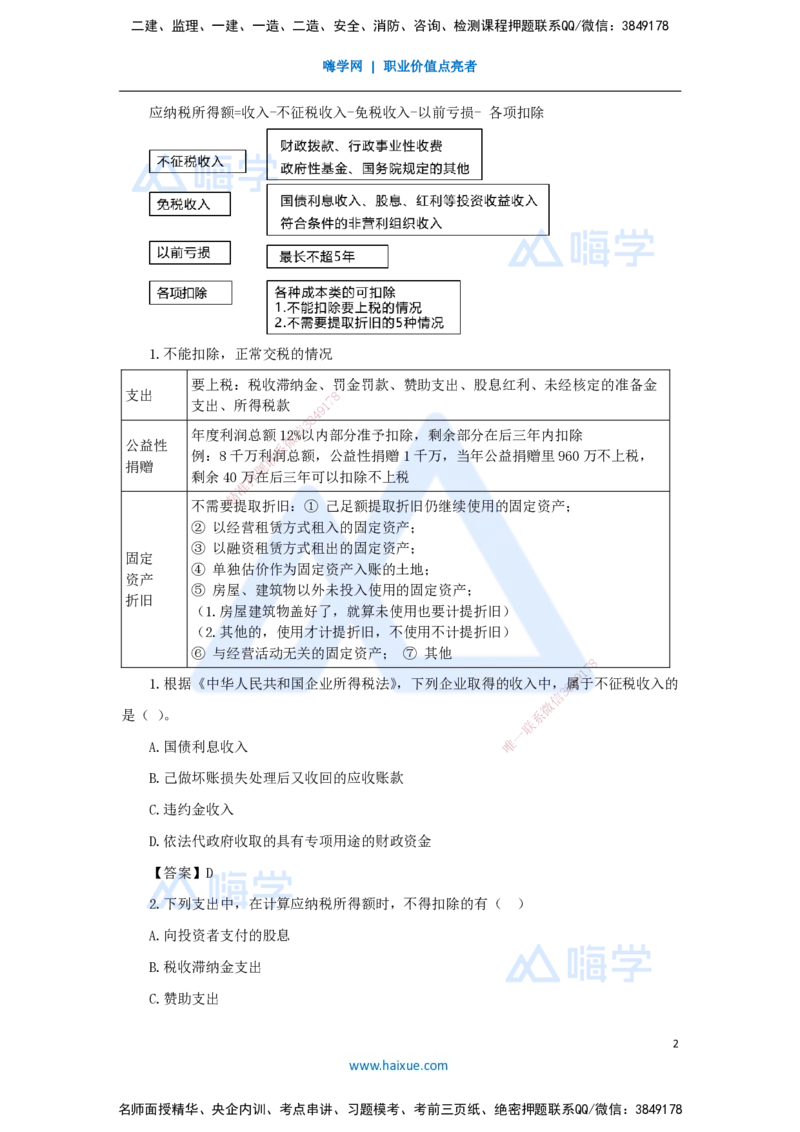

应纳税所得额=收入-不征税收入-免税收入-以前亏损- 各项扣除

1.不能扣除,正常交税的情况

要上税:税收滞纳金、罚金罚款、赞助支出、股息红利、未经核定的准备金

支出 8

7

支出、所得税款 1

9

4

8

3

信

年度利润总额1微2%以内部分准予扣除,剩余部分在后三年内扣除

公益性 系

例:8千万利联润总额,公益性捐赠1千万,当年公益捐赠里960万不上税,

捐赠 题

剩余40万押在后三年可以扣除不上税

准

精

不需要提取折旧:① 己足额提取折旧仍继续使用的固定资产;

② 以经营 租赁方式租入的固定资产;

③ 以融资租赁 方式租出的固定资产;

固定

④ 单独估价作为 固定资产入账的土地;

资产

⑤ 房屋、建筑物以外 未投入使用的固定资产;

折旧

(1.房屋建筑物盖好了, 就算未使用也要计提折旧)

(2.其他的,使用才计提折旧,不使用不计提折旧)

⑥ 与经营活动无关的固定资产 ; ⑦ 其他

8

1

7

9

1.根据《中华人民共和国企业所得税法》, 下列企业取得的收入中,8属4于不征税收入的

信

3

微

是( )。 系

联

一

A.国债利息收入 唯

B.己做坏账损失处理后又收回的应收账款

C.违约金收入

D.依法代政府收取的具有专项用途的财政资金

【答案】D

2.下列支出中,在计算应纳税所得额时,不得扣除的有( )

A.向投资者支付的股息

B.税收滞纳金支出

C.赞助支出

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

D.未经核定的准备金支出

E.生产经营活动中发生的销售成本

【答案】ABCD

【解析】在计算应纳税所得额时,下列支出不得扣除:①向投资者支付的股息、红利

等权益性投资收益款项;②企业所得税税款;③税收滞纳金;④罚金、罚款和被没收财物

的损失;⑤《中华人民共和国企业所得税法》第九条规定以外的捐赠支出;⑥ 赞助支出;

⑦ 未经核定的准备金支出;⑧ 与取得收入无关的其他

3. 企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是

( )。

A. 以经营租赁方式租出的固定8资产

7

1

9

4

8

B. 以融资租赁方式租入信的3固定资产

微

系

C. 已建成未投入使联用的房屋、建筑物

题

押

D. 已足额提取准折旧但仍继续使用的固定资产

精

【答案】D

8

1

7

9

8

4

信

3

微

系

联

一

唯

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178